Lietuvos investicijų indeksas dėl būsto rinkos kyla jau 11-tus metus iš eilės, nepaisant kad akcijos ir obligacijos pernai koregavosi žemyn, o indėliai suteikė tik simobolinį kilstelėjimą. Tad nominali indekso grąža buvo 3,3 proc., o atsižvelgus į aukštą infliaciją grąža pernai buvo neigiama.

„Iš keturių turto klasių, pernai pelninga buvo tik viena – būstas ir būsto nuoma, kurios grąža buvo lygi praktiškai infliacijai ir dar papildoma komponentė – pajamos iš nuomos“, – trečiadienį pristatyme sakė INVL Investicijų padalinio vadovas Vaidotas Rūkas.

Būsto kaina ir nuomos pajamos augo, atitinkamai, 19,1 ir 4,1 proc. Šios pajamos kilo pastaruosius dvejus metus.

„Priežastys trys: būstas, nekilnojamasis turtas, fizinė investicija dažnai būna geras draudimas nuo infliacijos kaip tokios apskritai. Antroji priežastis: Lietuvos darbo rinka buvo labai stipri, kas ir lemia būsto kainas – augo darbo užmokestis, dirbančiųjų skaičius, tai buvo priežastis, kodėl pirkėjai galėjo mokėti aukštesnę kainą.

Kitos trys turto rūšys pasirodė kukliau

Akcijos ir obligacijos buvo neigiamos, atitinkamai minus 2 proc. ir minus 8,4 proc.

„Lietuvos įmonių akcijos fiksavo nuostolį, bet nedidelį. Atsižvelgiant į vykstantį karą, tai net tokie veiksniai nenustūmė jų žemyn“, – teigia V. Rūkas.

Lietuvos akcijos pernai krito 2 proc., tačiau tiek per 10 metų, tiek per 20 metų surinko reikšmingą grąžą.

Anot analitiko, pasauliniame kontekste akcijų situacija atrodo prasčiau: JAV rinka koregavosi apie minus 13 proc., Vakarų Europa – minus 9,9 proc., tad Lietuvos įmonių akcijų korekcija palyginti yra nedidelė.

2022-ieji buvo išskirtiniai obligacijoms. Pasak INVL, centrinių bankų veiksmai ir kylančios palūkanų normos neigiamai veikė obligacijų kainas, tačiau dabartiniai pajamingumai yra aukščiausi per 10 metų.

Palyginti, JAV 10 metų obligacijų grąža siekė -17,8 proc., o vienomis saugiausių laikomos Vokietijos buvo -18,9 proc. Pastarąjį dešimtmetį Lietuvos ir kitų išsivysčiusių šalių obligacijų vidutinė metinė grąža buvo apie 0–0,2 proc.

Po ilgų metų grąža iš indėlių tapo pagaliau teigiama: jau galima rasti bankų, kredito unijų, kuriose mokamos palūkanos. 2022 metais fiksuota 0,4 proc. grąža.

„Obligacijos ar indėliai pastarąjį dešimtmetį nebuvo tos turto klasės, kurios galėtų leisti uždirbti grąžą, o ypač atsižvelgiant į infliaciją.

Antra vertus, tiek indėliai, tiek obligacijos nuo indekso skaičiavimo pradžios vis dar lenkia infliaciją ir galbūt ateityje mes galėsime vėl matyti, kad infliacija vėl mažėja, o fiksuotos grąžos pajamingumo turto klasės gali vėl uždirbti nominalią, o gal ir realią grąžą“, – sakė analitikas.

„Atlikome nežymią korekciją, kaip skaičiuoti indėlių grąžą: pasirinkome kaip vidurkį vieno mėnesio „Euribor“, kuris šiemet jau tapo teigiamas“, – aiškino jis.

„Svarbu atkreipti dėmesį, kad diversifikacija ir skaidymas tarp turto klasių stipriai sumažina indekso svyravimą. Indekso kritimas fiksuotas vos du kartus – per 2008 metų krizę ir 2011 metais“, – sako V. Rūkas.

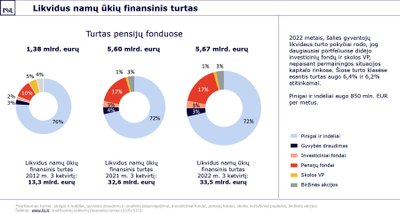

INVL teigimu, nors 2022 metai ir buvo neigiami kapitalo rinkoms, istoriniai duomenys rodo, jog ilguoju laikotarpiu pensijų fondų grąža viršija infliaciją ir apsaugo perkamąją galią.

„Visada įdomu pasilyginti, kaip sekėsi didžiausiems turbūt Lietuvos kapitalo rinkos dalyviams – pensijų fondams. Tai jie niekur nepabėgo nuo pasaulio tendencijų: kai viso pasaulio akcijos ir obligacijos krenta, taip nutiko ir pensijų fondams. Tačiau nieko tokio, tie svyravimai absoliučiai normalūs.

Reikia žiūrėti į ilgesnį laikotarpį (...) Per pastaruosius 10 metų pensijų fondų grąža, po visų mokesčių, buvo didesnė negu infliacija ir sudarė beveik 5 proc.“, – sako V. Rūkas.

Perspektyvos – NT rinkoje galimos korekcijos

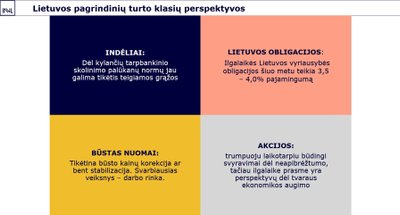

Kalbant apie perspektyvas, V. Rūko teigimu, galima daryti prielaidas, jog indėliai dėl kylančių skolinimosi normų turėtų duoti teigiamą nominalią grąžą.

„Tuo tarpu Lietuvos obligacijos, kurios patyrė išpardavimą pernai, jau tapo pakankamai įdomi turto klasė, kur galima laikyti dalį savo investicijų“, – apie šią turto rūšį kalbėjo V. Rūkas.

„Prieštaringiausi metai laukia būsto ir būsto nuomos rinkos. Po dvejų įspūdingų kainos kilimo metų tikėtina būsto kainų korekcija ar bent jau stabilizacija. Tačiau jos gylis, nemanau, kad turėtų būti labai gilus. Todėl, kad svarbiausias veiksnys, formuojantis būsto kainas, yra darbo rinka: ar žmonės išgali įsigyti būstą“, – sako V. Rūkas.

Pasak jo, apie Lietuvos įmonių akcijų perspektyvą kalbėti yra „mažiausiai dėkinga“, nes jų kainos gali svyruoti dėl įvairiausių priežasčių. Tačiau ilgalaike prasme yra perspektyvų dėl tvaraus ekonomikos augimo.

V. Rūkas, kalbėdamas apie gyventojų pajamas, teigė, kad auga skaičius žmonių, kurie uždirba daugiau.

„Galime pasidžiaugti, kad stipriai augo žmonių, kurie uždirba didesnį darbo užmokestį, duomenys iš „Sodros“. Pavyzdžiui, žmonių, kurie uždirbo 4 tūkst. eurų, augo 40 proc. (...) Daugiau uždirbančių žmonių santykis gerėjo ir tikėkimės, kad tai tęsis ir ateityje“, – sakė V. Rūkas.

Nuo 1996 metų skaičiuojamą indeksą lygiomis dalimis sudaro pagrindinių šalies turto klasių – akcijų, obligacijų, būsto nuomos ir indėlių – grąža.

2021-aisiais metais Lietuvos investicijų indekso augimo tempas buvo didžiausias nuo 2011 metų ir siekė 11 proc. Nuo 1996 metų jis tada pakilo daugiau negu 10 kartų. Vidutinis metinis indekso uždarbis 1996–2021 metais siekė 9,6 proc.

Didžiausią įtaką indekso kilimui 2021 metais darė stiprus būsto kainų šuolis ir toliau kylanti akcijų rinka, pernai komentavo V. Rūkas.

Didžiausią investicijų grąžą tąkart Lietuvoje uždirbo investicijos į būstą – būsto kainos ir nuomos pajamos užtikrino net 26,4 proc. grąžą (būsto kaina kilo 22,4 proc., nuomos pajamos pridėjo dar 4 proc.).

Antroje vietoje pagal investicinę grąžą liko Lietuvos akcijų rinka, kurios vertė 2021 metais augo 18,3 proc.

Tais pačiais metais obligacijų rinkose nuotaika buvo prastesnė: Lietuvos obligacijų indeksas krito 0,5 proc. Lietuvos indėlių grąža 2021-aisiais septintus metus iš eilės išsilaikė ties nuliniu lygmeniu.

Pateikiama informacija negali būti interpretuojama kaip rekomendacija, pasiūlymas ar kvietimas investuoti į „INVL Asset Management“ valdomus fondus ir kitas finansines priemones. Priimant sprendimą investuoti, reikia įvertinti visas su investavimu susijusias rizikas bei pagrindinės informacijos investuotojams dokumentus.