Pristatydamas finansų sistemos atsparumo apžvalgą Lietuvos banko valdybos pirmininkas Gediminas Šimkus detalizavo centrinio banko poziciją dėl šio mokesčio, sakydamas, kad jis gali būti gerokai pagerintas.

„Finansų sistema, kaip ir pati Lietuvos ekonomika, sėkmingai susidorojo su pandemijos iššūkiais. Kita vertus, vienus iššūkius keičia kiti, ne ką mažesni, o gal ir svarbesni. (...) Prasidėjo karas, tai kelia grėsmes ne tik Lietuvos ekonomikai, bet ir plačiau veikiančiose finansų sistemose“, – sako G. Šimkus.

„Trys rizikos: Rusijos karo prieš Ukrainą padariniai ekonomikai, verslui ir finansų sistemai, antroji rizika – būsto kainos, būsto rinka, kainų augimas, perkaitimas, poveikis finansų sistemai. Trečioji rizika – užsitęsusi infliacija ir galimas palūkanų normų padidėjimas“, – sakė G. Šimkus.

Būsto pervertintas dešimtadaliu

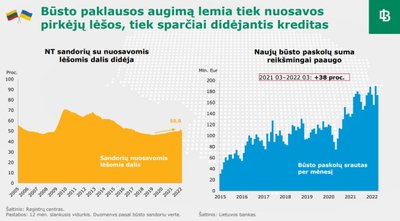

G. Šimkaus teigimu, jeigu pernai kalbėta tik apie ženklus, dabar galima pasakyti, kad būsto rinka kaista.

„Naujausi duomenys rodo, kad būsto kainos sparčiai auga ir pasiekė aukščiausią tempą nuo 2007 metų. Būsto rinkos perkaitimo ženklai akivaizdūs“, – kalbėjo G. Šimkus.

Būsto kainos viršija ekonomiškai pagrįstas vertes dešimtadaliu, teigia LB vadovas. Tačiau palyginti su ankstesne krize, pervertinimas yra palyginti nedidelis. Vis dėlto, jeigu spartus kainų augimas išliktų ateityje, būsto rinkoje vystytųsi disbalansai, tai galėtų atsispindėti ir bankų veiklos rezultatuose.

Kalbėdamas, kodėl būsto kainų augimas toks spartus, G. Šimkus aiškino, kad tai vyksta dėl pasiūlos ir paklausos atotrūkio.

„Būsto paklausa išaugo ir dėl pandemijos metų pasikeitusių būsto poreikio, didėjusių atlyginimų (...). Būsto paklausa didėjo nuo pat 2010 metų. Tuo tarpu pasiūla mažai ir kito“, – sako G. Šimkus.

G. Šimkus teigia, kad naujų būstų pasiūla išliks artimiausiu metu probleminė. LB požiūriu, reikalingos visų atsakingų institucijų pastangos vėsinanti rinką: NT mokesčio peržiūra ir būsto pasiūlos užtikrinimas.

Lietuvos bankas teigia palankiai vertinantis prasidėjusią diskusiją dėl visuotinio NT mokesčio modelio peržiūros ir šiuo metu nagrinėja pateiktus pasiūlymus. Tinkamai sukalibruotas NT mokestis galėtų mažinti perteklinę būsto paklausą ir taip padėtų subalansuoti NT rinką.

Lietuvos banko vertinimu, NT mokestis turėtų būti visuotinis, be daugybės išimčių mokesčiui išvengti, taip pat progresyvaus tarifo ir taikomas suminei valdomo NT vertei, o ne individualiems objektams. Be to, dabartinėje aplinkoje ypač svarbu užtikrinti lanksčią ir pakankamą būsto pasiūlą.

„Tinkamai sukalibruotas nekilnojamojo turto mokestis galėtų prisidėti ne tik prie savivaldybių pajamų, bet ir subalansuotų NT rinkos plėtrą (...). Mokestis turi būti platus, be išimčių, progresyvaus tarifo ir taikomas suminei NT vertei, o ne pavieniams objektams“, – aiškina centrinio banko vadovas.

G. Šimkus teigia, kad mokesčio „dizainas“ sukurtas dabar daugiau kaip savivaldybių pajamų priemonė, tačiau reiktų žvelgti plačiau.

„Jis turi būti visuotinis, bet iš kitos pusės reikia užtikrinti horizontalų ir vertikalų teisingumą. Pilietis, tarkime, turime turto Vilniaus rajone 25 tūkst. eurų, ar Anykščių rajone 25 tūkst. eurų. Tai tie patys 25 tūkst. eurų. Užtikrinant horizontalųjį teisingumą toks turtas turi būti apmokestinamas vienodai“, – teigia LB vadovas.

„Kalba eina ir apie vertikalų teisingumą: jeigu esi turtingesnis, daugiau gali prisidėti. Mes jį matome kaip laiptuotą mokestį (...). Taip būtų užtikrintas ir socialinis teisingumas“, – teigė G. Šimkus.

Jo teigimu, mokestis turi būti efektyvus ir suprantamas.

LB mano, kad galimas palūkanų normų augimas didins paskolų įmokas, tačiau slopins infliaciją ir vėsins NT rinką.

Anot G. Šimkaus, vidutinis negrąžintos paskolos dydis šiuo metu yra apie 50 tūkst. eurų, o mėnesio įmoka – 230 eurų. Jeigu palūkanų norma išaugtų 2 proc., įmoka didėtų 50 eurų.

„Lietuvoje namų ūkių ir įmonių įsiskolinimo lygis vienas mažiausias Europos Sąjungoje“, – teigia G. Šimkus.

Įvertinęs potencialias rizikas, Lietuvos bankas jau ėmėsi atsargumo priemonių ir sugriežtino pradinio įnašo reikalavimą ne pirmoms būsto paskoloms, įvedė 2 proc. kapitalo reikalavimą bankų būsto paskolų portfeliams.

Šios priemonės, anot reguliuotojo, vėsins investicinių sandorių su paskola rinką, tačiau tiesiogiai nepaveiks nuosavomis lėšomis įsigyjamo būsto, kurio ir yra daugiausia, rinkos. Todėl papildomai reikalingos ir visą rinką veikiančios priemonės, kurioms priimti ir taikyti reikia kitų šalies institucijų sprendimų.

Rusijos pradėtas karas taip pat daro poveikį ekonomikai

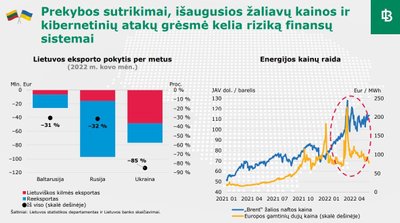

Pasak G. Šimkaus, Rusijos karas reikšmingai pakeiti ekonominės raidos perspektyvas ir sukėlė papildomų rizikų ne tik Lietuvos, bet ir pasaulio finansų sistemoms. Prasidėjus karui, dėl sankcijų, eksporto matas pastebimai koregavosi, suprastėjo lūkesčiai, buvo kilę diskusijų griežtinti skolinimosi standartus.

„Kita vertus, praėjus trejetui mėnesių neturime ženklų, kad kredito srautai ar palūkanų normos būtų kažkaip ypatingai paveiktos“, – kalbėjo centrinio banko vadovas.

Pasak jo, matyti smarkus eksporto į karo paveiktų šalių susitraukimas, o tai prisideda prie lėtesnio ekonominio augimo Lietuvoje.

„Jeigu praėjusių metų pabaigoje eksportas į Rusiją sudarė apie dešimtadalį viso Lietuvos eksporto, į Ukrainą ir Baltarusiją kartu sudarė dar apie 7 proc., tai prasidėjus karui, dėl sankcijų ir kitų dalykų, eksporto apimtys reikšmingai koregavosi“, – kalbėjo G. Šimkus.

„Nors Rusijos energijos ir kitos produkcijos atsisakoma, dėl karo padidėjo ir kitų tiekėjų energijos kainos. (...) Visa tai didina įmonių produkcijos savikainą“, – pridūrė jis.

Lietuvos banko teigimu, žaliavų kainų šokas ir iš esmės nutraukiami prekybos ryšiai su karo paveiktomis šalimis gali sukelti paskolų grąžinimo sunkumų daliai įmonių. Tai galėtų lemti bankų nuostolius ir neigiamai paveikti bendrą ekonomikos augimą. Dėl karo išaugo ir kibernetinių atakų grėsmė.

Anot G. Šimkaus, kalbant apie karo Ukrainoje rizikos poveikį bankams, jis gali būti dvejopas: tiesioginis skolinimas Rusijos, Ukrainos ir Baltarusijos rezidentams, ir antra, kaip finansų sistema gali būti paveikta per Lietuvos ūkio subjektus, kurie buvo susiję su tomis šalimis.

Paskolos Ukrainos, Baltarusijos ir Rusijos rezidentams tesudarė 2 mln. eurų, todėl didesnio poveikio čia nebus.

Anot jo, antrasis aspektas kur kas svarbesnis – galimų paveikti Lietuvos įmonių sąsajos su bankais: gali būti paveiktos gamyboje, transporte, energijos tiekime ir statyboje veikiančios įmonės.

„Bankų sistemoje paskolos šioms įmonėms sudaro apie trečdalį paskolų portfelio“, – pažymi G. Šimkus.

Jau kovo mėnesio duomenimis, apie 200 mln. eurų paskolų šiems sektoriams buvo įvertintos kaip padidėjusios kredito rizikos, tai 2 proc. paskolų portfelio.

Rusijos karo pasekmių poveikis įmonėms atsispindėtų po kurio laiko ir priklausys ir nuo karo eigos, nuo Lietuvos prekybinių partnerių ekonominės raidos.

„Dažnai kartoju, kad Lietuvos verslas turi ypatingą gyvybingumą, po visų didesnių krizių jis parodydavo gebėjimą prisitaikyti“, – teigia G. Šimkus.

Lietuvos banko atliekamas bankų testavimas pagal įvairius nepalankių sąlygų scenarijus rodo, kad šalies bankai pajėgūs atlaikyti daug didesnius sukrėtimus. Net ir pagal itin nepalankųjį scenarijų, jei Lietuvos BVP 2022 metais sumažėtų 6,5 proc., bankai su didele atsarga viršytų kapitalo reikalavimus ir atlaikytų net daugiau nei 40 proc. indėlių sumažėjimą.

„Bankų sektorius turimu likvidžiuoju turtu galėtų padengti indėlių sumažėjimą 40 proc. ir galėtų atlaikyti reikšmingus trumpojo laikotarpio likvidumo šokus“, – sako G. Šimkus.

Anot G. Šimkaus, sukaupti kapitalo rezervai, ankstesnis pelningumas, taip pat makroprudencinė politika prisideda prie šio atsparumo.

Paaiškino, kodėl infliacijos rodikliais lenkiami ES vidurkį

Kalbėdamas apie trečią rizikos aplinkybę – infliaciją – jis teigė, kad užsitęsęs kainų augimas turi neigiamą įtaką namų ūkių galimybėms grąžinti įsiskolinimus.

Centrinio banko teigimu, pažeidžiami namų ūkiai ir įmonės galėtų susidurti su paskolų įmokų mokėjimo problemomis, jei didelė infliacija užsitęstų, o palūkanos padidėtų. Vis dėlto, Lietuvos banko vertinimu, šią riziką mažina per pandemiją sukauptos reikšmingos gyventojų santaupos ir įmonių bei bankų kapitalo atsargos.

Pasidomėjus, ar reikėtų visuomenės „lenktynėse“ su infliacija didinti išlaidas viešajam sektoriuje, ar tai kaip tik labiau augintų infliacijos tempą, G. Šimkus rekomendavo atkreipti dėmesį į atlyginimų ir kainų augimą ilgalaikiu laikotarpiu.

„Atsakysiu šiek tiek filosofiškai. Gyvename čia ir dabar ir paprastai viską matome trumpu horizontu. Dabar yra tokia infliacija, ji skaudi: 18 proc. gegužę yra tikrai didelis skaičius, ir atlyginimai tikrai nepasiveja šito. Perkamoji galia sumažėjusi“, – aiškino G. Šimkus.

Vis dėlto, anot jo, atlyginimų pajamos per pastarąjį dešimtmetį augo 2,5 karto, o infliacija – kur kas mažiau. Tad reikia vertinti, kad perkamoji galia apskritai yra išaugusi.

„Žvelgiant į ateitį, tai Europos Centrinio Banko infliacijos tikslas yra 2 proc. vidutiniu laikotarpiu. Ir infliacija – net ir kokia ji yra didelė – ji sugrįš tenai. Sugrįš. Dabar mes gyvename ypatingu laikotarpiu“, – sakė LB valdybos pirmininkas.

Jis priminė, kad po pandemijos kilusios paklausos nespėjo pasivyti pasiūla, o šią aplinkybę dar labiau sustiprino karas Ukrainoje.

Paklaustas, kodėl Baltijos šalyse tokia didelė infliacijos sparta, palyginti su euro zonos vidurkiu reguliuotojo vadovas įvardijo tris priežastis.

„Yra darbo užmokesčio dedamoji, Lietuvoje labai sparčiai auga darbo užmokestis (...). Vartojimo krepšelis – jis Lietuvoje šiek tiek skiriasi nuo Vakarų Europos kaimynių: pas mus didesnė dalis maistui, energetikos ištekliams, o tai yra grupės, kurios brango labai sparčiai. Ir trečias dalykas – mažesnis energetinis efektyvumas. Čia taip labai apibendrintai“, – kalbėjo G. Šimkus.

Jis sakė, kad šiais metais Lietuvos ekonomika turėtų augti, tačiau gali būti ketvirtinių neigiamų pokyčių. Kitą savaitę LB pristatys naujausias šalies ūkio ekonomines prognozes.

Kalbėdamas apie Lietuvos bankų sistemos rodiklius, jis teigė, kad situacija yra palyginti gera.

„2021 metais dauguma Lietuvos bankų sistemos rodiklių, jeigu nebuvo geriausių trejetuke Europos Sąjungoje, tai į dešimtuką pateko. Taip pat Lietuvos bankų sistema išsiskiria ir dėl neveiksnių paskolų lygio, jis yra istorinėse žemumose ir krito kurį laiką“, – kalbėjo G. Šimkus.

„Esame ir TOP trejetuke ne pagal gerumą. Bankų koncentracija. Po Estijos esame šalis, kuri turi antrą labiausiai koncentruotą bankų sektorių. Nežymūs ženklai, pokyčiai vyksta, bankų koncentracija mažėja, bet tai yra lėtas procesas“, – teigia centrinio banko vadovas.