Spalį Europos Komisijos tinklapyje publikuotas Aurelijos Anciūtės, Vigintos Ivaškaitės-Tamošiūnės, Anamarios Maftei ir Janos Varga tyrimas apie darbo mokesčių ir vaiko išmokų reformas Lietuvoje.

Kaip interviu „Delfi“ papasakojo V. Ivaškaitė-Tamošiūnė, nors valstybės biudžeto pajamų praradimai dėl šių reformų įgyvendinimo buvo gana reikšmingi, jos prie skurdo ir pajamų nelygybės mažinimo šalyje prisidėjo tik nežymiai.

„Bendrai modeliuotų reformų poveikis disponuojamoms pajamoms yra progresyvus, t. y., mažesnes pajamas turintys namų ūkiai iš reformų laimi šiek tiek daugiau nei turtingesni namų ūkiai.

Tačiau žvelgiant į reformas atskirai matyti, kad progresyvų poveikį lemia vaiko išmokų reforma, kai darbo mokesčių reforma, priešingai, padidina vidutinių ir aukštesnių decilių pajamas labiau nei žemesniųjų“, – pastebėjo ji.

Mokslininkė dar pabrėžė, kad vaiko išmokų reforma pajamų nelygybę Lietuvoje mažino, o darbo mokesčių – didina.

„Poveikis nelygybei yra visiškai priešingas“, – sakė ekonomikos analitikė.

– Pirmiausia, ar galėtumėte paaiškinti, kas yra tyrime minimi EUROMOD ir QUEST modeliai ir kam jie naudojami?

– EUROMOD yra Europos Sąjungos mokesčių ir išmokų mikrosimuliacinis modelis, naudojantis individualaus lygmens pajamų ir gyvenimo sąlygų tyrimo duomenis (demografinę informaciją, užimtumo statusą, pajamas prieš mokesčius ir pan.).

Pagrindinis modelio privalumas yra tas, kad pritaikant egzistuojančias mokesčių ir socialinių išmokų mokėjimo taisykles galima apskaičiuoti galutines individo ar namų ūkio disponuojamas pajamas (pajamas, gautas atskaičius priklausančius mokėti mokesčius ir įtraukus gaunamas išmokas).

Taigi, jeigu vykdoma tam tikra mokesčių ar išmokų reforma, galima įvertinti kaip pasikeistų mokėtinos gyventojų pajamų mokesčio, socialinio draudimo įmokų sumos ar gaunamos socialinės išmokos, o kartu, kaip dėl visų pokyčių kistų disponuojamos pajamos. Taip pat galime įvertinti ne tik kurios gyventojų grupės iš pokyčių laimi ar pralaimi, bet ir kaip šalyje gali kisti pajamų nelygybė ir skurdas, kiek reformos kainuotų valstybės biudžetui.

Tiesa, šis modelis pateikia tik statinius rezultatus, o tai reiškia, kad gyventojų elgsena, kuri tikėtina gali kisti dėl įgyvendintų reformų, nėra modeliuojama.

QUEST yra Europos Komisijos dinaminis stochastinis bendrosios pusiausvyros modelis. Šis struktūrinis makroekonominis modelis, paremtas mikro lygmens duomenimis, apima pokyčius prekių, darbo ir finansinėse rinkose.

QUEST naudojamas analizuoti skirtingų fiskalinių ir monetarinių priemonių pokyčių ir struktūrinių reformų poveikį ES šalyse narėse. Šis modelis kalibruotas taip, kad atitiktų pagrindinius šalių makroekonominius rodiklius, kuriuos pateikia „Eurostat“ (pavyzdžiui, investicijas, atlyginimus, vartojimo lygį lyginant su BVP).

Papildomai naudojama informacija iš EUROMOD mikrosimuliacinio modelio (kad atitiktų užimtumo lygis, mokesčių pleištas ir atlyginimai pagal įgūdžius).

– Kokios pagrindinės tyrimo išvados? Kaip darbo mokesčių ir išmokų už vaikus reformos paveikė Lietuvos gyventojų pajamas?

– Savo analizėje nagrinėjome keletą 2019 metais įgyvendintų reformų. Vienas pagrindinių pokyčių buvo darbdavio mokamų socialinių draudimo įmokų perkėlimas darbuotojui: darbdavio mokamos socialinio draudimo įmokos buvo sumažintos nuo 31,2 iki 1,77 proc., o darbuotojo socialinio draudimo įmokos padidintos nuo 9 iki 19,5 proc., kartu padidinant bruto („ant popieriaus“) atlyginimą 1,289 karto.

Taip pat buvo nustatytos maksimalios socialinių draudimo įmokų ribos (120 vidutinių atlyginimų dydžio), padidintas gyventojų pajamų mokestis nuo 15 iki 20 proc. ir įvestas antras – 27 proc. GPM tarifas pajamoms, viršijančioms 120 vidutinių atlyginimų dydį. Padidintas neapmokestinamas pajamų dydis (NPD) ir minimalus atlyginimas, perskaičiuotos ir sumažintos socialinių draudimo išmokų (ligos, motinystės, tėvystės, motinystės (tėvystės), nedarbo) pakeitimo normos, kurios leido užtikrinti, kad išmokos dydis po mokesčių išliktų nepakitęs. Visos šios reformos vadinamos darbo mokesčių reforma.

2019 metais buvo padidinta universali vaiko išmoka (nuo 30 iki 50 eurų). Tuo metu papildoma vaiko išmoka, kuri skiriama vertinant pajamas šeimoms turintiems vieną ar du vaikus, bet mokama be pajamų testavimo šeimoms su trimis ar daugiau vaikų, buvo suvienodinta iki 20 eurų (iki tol, vaikai iki 2 metų gaudavo 28,4 euro, o vyresni – 15,2 euro). Šiuos pokyčius vadiname vaiko išmokų reforma.

Taip pat įvertinome ir bendrą visų priemonių poveikį (darbo mokesčių ir vaiko išmokų). Šie pokyčiai buvo simuliuoti EUROMOD modeliu ir taip įvertintas reformų poveikis viešiesiems finansams, mokesčių pleištui bei skurdui ir pajamų nelygybei.

Remiantis tyrimo rezultatais, 2019 metų reformos turėjo sumažinti mokesčių pleištą, tačiau tik nežymiai prisidėti prie skurdo ir pajamų nelygybės mažinimo.

Modeliuojant anksčiau planuotus neapmokestinamo pajamų dydžio ir minimalios algos pakeitimus 2020 ir 2021 metams, bei remiantis ankstesnėmis prielaidomis (prieš Codiv-19 pandemiją) apie darbo užmokesčio dinamiką, buvo skaičiuojama, kad pajamų nelygybė ir skurdas ir toliau nežymiai mažės.

Valstybės biudžeto pajamų praradimai dėl šių reformų įgyvendinimo buvo gana reikšmingi. Išlaidos vaiko išmokų reformoms sudaro apie penktadalį visos šios sumos, tuo metu darbo apmokestinimo reforma buvo vienas brangesnių viso reformų paketo elementų.

Mūsų įvertinimai iš esmės sutapo su valstybės pateikiamais skaičiavimais. Atkreipėme dėmesį į tai, kad mažėjančios valstybės pajamos gali riboti šalies galimybes toliau mažinti skurdą ir nelygybę Lietuvoje.

Darbo mokesčių reforma, dėl sumažėjusio mokesčių pleišto, turėjo nežymų ekonomikos skatinimo poveikį. Makroekonominio QUEST modelio rezultatai nurodo į kylantį užimtumą ir atlyginimus, kurie, per didėjantį asmeninį vartojimą, prisideda prie BVP augimo.

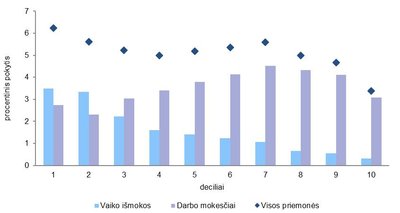

Kaip reformos paveikė skirtingų Lietuvos gyventojų pajamas? Remiantis modeliavimo rezultatais matome, kad 2019 metų reformos padidino ekvivalentines namų ūkių disponuojamas pajamas vidutiniškai 4,7 proc.

Žemiausiam deciliui priklausantiems asmenims jos padidėjo apie 6,2 proc., o aukščiausiam paaugo 3,4 proc. (deciliai dažnai naudojami gyventojų pajamų skirtumams parodyti: gyventojai pagal jų pajamas didėjimo tvarka suskirstomi į dešimt lygių dalių, ir apskaičiuojamos kiekvienos grupės vidutinės pajamos. Tuomet vertinama kaip kito pajamos kiekviename decilyje. Reikia paminėti, kad pajamos apima ne tik darbo užmokestį, bet ir pajamas iš turto bei įvairias gaunamas socialines išmokas).

Progresyvų pokytį lėmė vaiko išmokų reforma, kadangi ji pagerino žemiausių decilių finansinę padėtį labiau nei aukščiausių. Tuo metu darbo mokesčių reforma labiausiai padidino 6–9 decilių pajamas.

– Ar šios priemonės turį įtakos BVP augimui?

– QUEST modeliu vertinome tik darbo mokesčių reformos poveikį BVP augimui. Dėl mažėjančio mokesčių pleišto darbo mokesčių pokyčiai turėjo nežymų stimuliuojantį poveikį ekonomikai.

Skaičiuojama, kad pirmaisiais metais po reformos BVP augtų apie 0,4 proc, o vėlesniais metais BVP augimas siektų apie 0,3 proc. Reikia pastebėti, kad mūsų skaičiavimai neapėmė pensijų reformos (t. y., gyventojų sprendimo kaupti ar ne antrojoje pensijų pakopoje), nei su Covid-19 pandemija susijusių priemonių.

– Kokios įtakos šios reformos turėjo viešiesiems finansams?

– Bendri valstybės biudžeto kaštai dėl mūsų modeliuojamų priemonių siektų apie 753 mln. eurų arba 1,6 proc. BVP, kitaip tariant, šios reformos yra didinančios deficitą.

Vaikų išmokų reformoms reikalinga suma galėtų siekti apie 148 mln. eurų arba 0,3 proc. BVP, iš kurių didžioji dalis (139 mln. eurų) skirta universalių vaiko išmokų didinimui. Valstybiniai skaičiavimai nurodė kiek mažesnes – 117 mln. eurų arba 0,24 proc. BVP – planuojamas išlaidas vaiko išmokų reformoms. Šie skirtumai gali atsirasti dėl naudojamų skirtingų duomenų (administraciniai ar tyrimo duomenys), bei dėl daromų prielaidų apie tai, ar dėl visų priklausančių išmokų yra kreipiamasi.

Skaičiuojami viešųjų finansų praradimai dėl darbo mokesčių reformos siekia apie 606 mln. eurų arba 1,3 proc. BVP. Daugiausiai tai lemia sumažėjusios pajamos iš socialinio draudimo įmokų, kurias tik iš dalies padengia padidėjusios gyventojų pajamų mokesčio pajamos. Dėl bruto atlyginimo indeksavimo, minimalios algos padidinimo bei GPM tarifo pakeitimo, pajamos iš GPM išauga maždaug 1,327 mlrd. eurų arba 2,8 proc. BVP. Modeliuoti pajamų praradimai dėl socialinio draudimo įmokų pokyčių siekia 1,910 mlrd. eurų arba 4 proc. BVP.

Šioje analizėje mes negalėjome įtraukti tam tikrų valstybės numatytų priemonių, kurios galimai sumažintų viešųjų finansų praradimus (pavyzdžiui, tokių kaip pagerėjęs mokesčių administravimas ar „Sodros“ įmokų pervedimų į privačius pensijų fondus stabdymas).

– Kurios visuomenės grupės Lietuvoje yra pažeidžiamiausios ir kaip pokyčiai paveikė jas?

– Jeigu labiausiai pažeidžiamomis grupėmis vadinsime tas, kurios patiria didžiausią skurdo rizikos lygį, tai tuomet tai būtų bedarbiai, vieniši tėvai bei pensinio amžiaus žmonės.

Skaičiuojama, kad visos modeliuotos priemonės sumažina šalies skurdo rizikos lygį 2,1 proc. punktais, nuo pradinio 20,8 proc. iki 18.7 proc.

Vertinant reformas atskirai matyti, kad vaiko išmokų reformos skurdo rizikos lygį sumažina apie 0,9 proc. punkto, o darbo mokesčių reforma – apie 1,1 proc. punkto.

Kaip ir galima buvo tikėtis, poveikis yra didesnis namų ūkiams su vaikais nei jų neturintiems.

Poveikis namų ūkiams, kuriuose yra nors vienas 65 metų ar vyresnis asmuo yra ribotas dėl to, kad pagrindinis šių asmenų pajamų šaltinis yra pensijos, kurių įgyvendintos reformos nepaliečia.

– Kuriai visuomenės grupei pokyčiai buvo naudingiausi?

– Reformų poveikį gyventojams nagrinėjame keletu pjūvių: pateikiame disponuojamų pajamų pokytį pagal pajamų decilius, mokesčių pleištą skirtingiems hipotetiniams namų ūkiams gaunantiems mažesnį ar didesnį atlyginimą bei skurdo rizikos lygį namų ūkiams su vaikais ar be jų.

Mokesčių pleištu matuojamas skirtumas tarp visų darbo sąnaudų įdarbinant darbuotoją ir darbuotojo grynojo uždarbio (po GPM, socialinio draudimo įmokų bei gautų socialinių išmokų).

Kaip jau minėta, bendrai modeliuotų reformų poveikis disponuojamoms pajamoms yra progresyvus, t. y., mažesnes pajamas turintys namų ūkiai iš reformų laimi šiek tiek daugiau nei turtingesni namų ūkiai.

Tačiau žvelgiant į reformas atskirai matyti, kad progresyvų poveikį lemia vaiko išmokų reforma, kai darbo mokesčių reforma, priešingai, padidina vidutinių ir aukštesnių decilių pajamas labiau nei žemesniųjų.

Skurdo rizikos mažinimo prasme, namų ūkiai su vaikais laimi daugiau nei šeimos be vaikų.

Galiausiai, analizuojant mokesčių pleištą matome, kad darbo mokesčių reforma jį sumažina labiau vidutinį atlyginimą gaunančiam darbuotojui (3,4 proc. punkto) nei darbuotojui, kurio alga siekia pusę vidutinio atlyginimo (sumažina 2,6 proc. punkto) ar 167 proc. vidutinio atlyginimo (2,4 proc. punkto).

Kalbant apie šeimas su vaikais, vienišos mamos (tėčio) su dviem vaikais, uždirbančio 67 proc. vidutinio atlyginimo, mokesčių pleištas dėl bet kurios iš dviejų reformų sumažėja nuo 21,9 proc. iki maždaug 15,8 proc. Abi reformos mokesčių pleištą sumažinta dar labiau, iki 9,8 proc. Poveikis šeimoms su dviem dirbančiais tėvais yra didesnis nei šeimai, kurioje dirba tik vienas iš tėvų.

– Ar darbo mokesčių ir išmokų už vaikus reformos turėjo įtakos pajamų nelygybei Lietuvoje?

– Bendrai visos modeliuotos reformos disponuojamų pajamų nelygybę sumažina nuo 34,85 iki 34,53 proc. (matuojamo Gini indeksu).

Vis dėlto, jeigu žvelgtume atskirai į darbo mokesčių reformą bei vaiko išmokų reformą matysime, kad poveikis nelygybei yra visiškai priešingas.

Vaiko išmokos padidina šalies pajamų perskirstymo pajėgumus ir sumažina disponuojamų pajamų nelygybę nuo 34,85 iki 34,44 proc. Priešingai, darbo mokesčių reforma sumažina pajamų perskirstymą ir nežymiai padidina disponuojamų pajamų nelygybę.

– Ar „Sodros“ įmokų sujungimas darbuotojams buvo naudingas?

– Socialinių draudimo įmokų sujungimas ir perkėlimas darbuotojui buvo vykdytas kartu su kitomis priemonėmis, tokiomis kaip minimalios algos ir neapmokestinamo pajamų dydžio padidinimas. Būtent pastarosios priemonės buvo naudingesnės darbuotojui nei pats socialinių draudimo įmokų perkėlimas.

– Ar išmokos už vaiką iš tikrųjų sumažino vaikų skurdą?

– Remiantis mūsų modeliavimo rezultatais matome, kad skurdas tarp šeimų su vaikais mažėjo. Tai lemia padidintos vaiko išmokos bei padidėjusios tėvų pajamos dėl darbo mokesčių reformos. Pirmųjų priemonių poveikis skurdo mažėjimui yra didesnis nei antrųjų.

Skurdo rizikos lygis tarp šeimų su vienu vaiku gali mažėti apie 1,4 proc. punkto (atskirai dėl vaiko išmokų reformų apie 0,9 proc. punkto, o dėl darbo mokesčio reformų – 0,7 proc. punkto).

Tuo metu šeimoms su dviem ar daugiau vaikų skurdo rizikos lygis gali mažėti net 5,6 proc. punkto (vertinant poveikį atskirai: 2,6 proc. punkto dėl vaiko išmokų reformų ir 2,1 proc. punkto dėl darbo mokesčių reformų).

Įdomu pastebėti, kad kai kuriems namų ūkiams su dviem ar daugiau vaikų, pajamų padidėjimas dėl bet kurios iš dviejų reformų gali būti nepakankamas, kad šeima nebebūtų skurdo rizikoje, tačiau dėl kartu įgyvendintų reformų disponuojamos namų ūkio pajamos tampa didesnės nei fiksuota skurdo riba.

– Kai kurios partijos dabar siūlo gyventojų pajamų mokesčio tarifą grąžinti iki 15 proc. Kaip manote, ar tai realu? Kokios įtakos tai turėtų viešiesiems finansams?

– Vertinti ar tai yra realu negaliu. Žvelgiant į praeitį, gyventojų pajamų mokestis Lietuvoje buvo mažinamas kelis kartus: 33 proc. tarifas buvo sumažintas iki 27 proc. 2006 metais, tuomet iki 24 proc. 2008 metais, ir iki 15 proc. 2009 metais.

Kaip parodė tyrimai, su kiekviena tokia reforma buvo dar labiau sumažintos jau ir taip santykinai menkos Lietuvos galimybės perskirstyti pajamas gyventojų pajamų mokesčio pagalba. Apskritai GPM tarifo mažinimas, jeigu nevykdomas kartu su kitomis kompensuojamomis priemonėmis, praturtina daugiau uždirbančius asmenis labiau, nei tuos, kurių atlyginimas minimalus. Reikia paminėti, kad iki 2008 metų Lietuvos ekonomika augo, todėl iš mokesčių surenkamos valstybės pajamos išliko gana stabilios. Tačiau dabartinė ekonominė situacija yra labai skirtinga nuo ankstesnių metų.

– Kaip vertinate tai, kad kitąmet išmokos už vaikus toliau didinamos?

– Kad būtų galima atsakyti į šį klausimą, reikėtų atlikti naujus modeliavimus ir analizę. Mūsų šis ir ankstesni tyrimai rodo, kad universalių vaiko išmokų įgyvendinimas 2018 metais ir jų padidinimas 2019 metais turėjo skurdą mažinantį poveikį, ypatingai tarp vienišų tėvų ir šeimų su trimis ar daugiau vaikų.

– Ar reformos paskatino vartojimą? Ar turėjo ir ateityje turės įtakos nedarbo lygiui, darbo užmokesčio augimui?

– Remiantis makroekonominio modelio QUEST rezultatais, po 5 metų nuo įgyvendintos darbo mokesčių reformos, bendras užimtumas galėtų augti 0,4 proc., o darbuotojų darbo užmokestis po mokesčių būtų vidutiniškai 7 proc. didesnis, o tai prisidėtų prie 1 proc. išaugusio privataus vartojimo.

Svarbu paminėti, kad modeliuose naudotos prielaidos rėmėsi ekonominėmis prognozėmis, darytomis dar prieš prasidedant Covid-19 pandemijai. Tariamas ekonominis kontekstas labai skiriasi nuo to, kurį matėme 2020 metų pradžioje.

Taip pat, politikos priemonės, kurios buvo patvirtintos kaip atsakas į COVID-19 pandemiją, tuo metu nebuvo žinomos, todėl neįtrauktos į modeliavimus. Taigi mūsų analizė pateikia daugiau hipotetinį mokesčių ir socialinių išmokų reformų, kurios buvo įgyvendintos 2019 metais (ir pateiktų pasiūlymų vėlesniems metams) įvertinimą bei jų galimą mikroekonominį ir makroekonominį poveikį remiantis ekonominio augimo prielaidomis 2019–2023 metams, be Covid-19 pandemijos įtakos.

Šioje publikacijoje išreikšta tik tyrimo autorių nuomonė, kuri nebūtinai atspindi bendrą Europos Komisijos požiūrį.

Tyrimas : Aurelija Anciūtė, Viginta Ivaškaitė-Tamošiūnė, Anamaria Maftei and Janos Varga „Labour Tax & Child Benefits Reform in Lithuania: For Better or Worse?“, Economic Brief 059, October 2020.