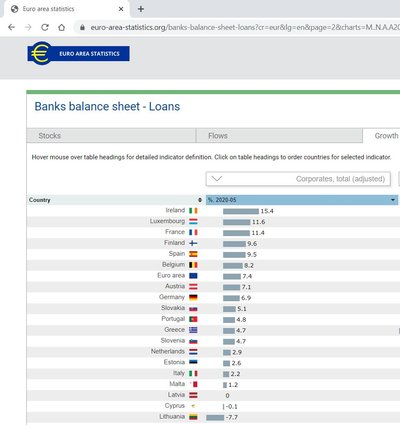

ECB duomenys rodo, kad, palyginti su 2019 m. geguže, bankų paskolų portfelis verslui (ne finansų bendrovėms) Lietuvoje susitraukė 7,7 proc., ir ši metinė dinamika buvo prasčiausia visoje euro zonoje. Vertinant nominaliai, per metus, t.y. palyginti su 2019 m. geguže, bankų paskolų verslui portfelis Lietuvoje susitraukė 734 mln. EUR. Šių metų gegužę iš devyniolikos euro zonos valstybių metinis bankų paskolų portfelio verslui nuosmukis užfiksuotas tik Kipre (-0,1 proc.) ir Lietuvoje (-7,7 proc.).

Kaip rašoma pranešime spaudai, Latvijoje bankų paskolų verslui portfelio vertė išliko nepakitusi, o likusiose euro zonos valstybėse bankai gegužę didino skolinimo apimtis verslui. Estijoje bankų paskolų portfelis verslui per metus išaugo 2,6 proc., o visoje euro zonoje gegužę fiksuotas 7,4 proc. metinis prieaugis.

Anot bendrovės „SME Finance“ direktoriaus Mindaugo Mikalajūno, didžiausią euro zonoje bankų paskolų verslui nuosmukį Lietuvoje galėjo lemti keli aspektai.

„Vertinant gegužės mėnesio bankų paskolų verslui statistiką visoje euro zonoje, galima pastebėti reikšmingą skirtumą tarp bankų paskolų dinamikos Lietuvoje ir daugelyje kitų euro zonos valstybių: Lietuvoje bankų paskolų verslui portfelis stipriai nukrito, tuo tarpu kai visoje euro zonoje bankų paskolų verslui portfelis gegužę per metus išaugo 7,4 proc.; pavyzdžiui, Vokietijoje ir Prancūzijoje fiksuotas atitinkamai 6,9 ir 11,4 proc. metinis prieaugis, bankų paskolų verslui portfelis taip pat padidėjo Italijoje ir Ispanijoje: atitinkamai +2,2 ir +9,5 proc.

Didelės įtakos skirtingai bankų paskolų verslui dinamikai Lietuvoje ir daugelyje kitų euro zonos valstybių galėjo turėti ekonomikos skatinimo priemonių komponentas. Tiksliai sunku pasakyti, tačiau gali būti, kad kitose euro zonos valstybėse bankai buvo labiau linkę dalyvauti ekonomikos skatinimo priemonių plane nei Lietuvoje. Taip galėjo atsitikti, pavyzdžiui, dėl to, kad kitose euro zonos valstybėse taikytos skatinimo priemonės finansiškai buvo labiau patrauklios bankams nei skatinimo priemonės Lietuvoje. Atitinkamai, aktyvesnis kitų euro zonos valstybių bankų dalyvavimas skatinimo priemonėse galėjo prisidėti prie skirtumo tarp skolinimo dinamikos euro zonoje ir Lietuvoje“ ,– teigia M. Mikalajūnas.

Anot M. Mikalajūno, didžiausią euro zonoje bankų paskolų verslui nuosmukį Lietuvoje galėjo lemti ir kita priežastis – didelis Lietuvoje veikiančių bankų atsargumas ir konservatyvumas.

„Analizuodami bankų paskolų verslui dinamiką, pastebėjome, kad Lietuvoje bankų paskolų portfelis verslui pradėjo trauktis dar ekonomikos augimo ciklo metu: pavyzdžiui, pernai bankų paskolų verslui portfelis Lietuvoje didėjo tik pirmą ketvirtį, o nuo antro 2019 m. ketvirčio bankų paskolų įmonėms portfelis Lietuvoje stabiliai mažėjo – iš esmės dėl didelio tradicinių finansuotojų konservatyvumo ir atsargumo. Tiek 2019 m., tiek ir šiuo metu komerciniai bankai Lietuvoje yra linkę dirbti su esamais stambiais verslo klientais, tačiau dėl sumažinto rizikos apetito atsargiai žiūri į Lietuvos smulkaus ir vidutinio verslo segmentą“ ,– teigia „SME Finance“ vadovas.

Anot M. Mikalajūno, panašios tendencijos Lietuvos bankų paskolų verslui statistikoje turėtų išsilaikyti bent artimiausius keletą mėnesių: „Manome, kad bankų paskolų verslui portfelis gali stipriau atšokti tik tada, kad Lietuvos ekonomikoje pamatysime rimtesnius signalus apie prasidėjusį ekonomikos atsigavimą – mūsų nuomone, tai turėtų įvykti rudenį“.

Pasak jo, papildomos įtakos pastebimai sumažėjusiam verslo paskolų srautui galėjo turėti ir išaugęs neapibrėžtumo lygis įmonių tarpe, kas neigiamai veikia įmonių sprendimus dėl finansavimo sprendimų paieškos.

„Nors makroekonominiai rodikliai rodo, kad Lietuvos ekonomika išgyveno blogiausią nuosmukio periodą ir situacija po truputį stabilizuojasi, tačiau pastebime, kad verslo auditorijoje iki šiol vyrauja gana didelis neapibrėžtumo dėl ekonomikos perspektyvų lygis, ypač dėl perspektyvų pagrindinėse eksporto rinkose. Šis neapibrėžtumas skatina įmones skolintis atsargiai ir neskubėti prisiimti papildomos finansinės naštos – netgi nepaisant ganėtinai plataus verslo finansavimo paketo, kuris yra numatytas Lietuvos ekonomikos skatinimo plane.

Kalbant apie pačias INVEGA administruojamas ekonomikos skatinimo priemones, pastebime du svarbius aspektus. Pirma: ne visiems pareiškėjams išeina tinkamai užpildyti finansavimo paraiškas dėl biurokratinės naštos – kas automatiškai prailgina laiką, per kurį pareiškėjas gauna finansavimą. Antra – dėl didelio ekonominio neapibrėžtumo dalis Lietuvos verslo gana pasyviai domisi ekonomikos skatinimo plane numatytomis finansavimo galimybėmis ir priemonėmis. Dažnai viešojoje erdvėje iš verslo girdime nusiskundimų dėl ribotos pinigų pasiūlos, tačiau praktikoje dažnai susiduriame su pasyvumu iš verslo pusės. Trečia – teigiamai galima vertinti tai, kad INVEGA operatyviai reaguoja į partnerių siūlymas ir nuolat koreguoja priemonių aprašus“, – teigia M. Mikalajūnas.