„Nenumatytas staigus ir didelis nuosmukis finansų rinkose, palūkanų normos ilgą laiką išliktų žemos ar įvyktų didelio poveikio katastrofa ir tai turėtų didelį neigiamą poveikį pensijų anuiteto mokėtojo finansinei būklei“, – rašoma jų išvadoje, kurią pirmadienį posėdyje svarstė Seimo Socialinių reikalų ir darbo komiteto (SRDK) nariai.

Tačiau parlamentarai nusprendė atidėti Socialinės apsaugos ir darbo ministerijos (SADM) parengtų Pensijų kaupimo įstatymo pataisų ir lydimųjų teisės aktų projektų svarstymą.

„Klausimo svarstymas atidedamas kitam kartui“, – po balsavimo šiuo klausimu sakė komiteto pirmininkė Rimantė Šalaševičiūtė.

Kaip rašoma projektų aiškinamajame rašte, projektas parengtas, siekiant reglamentuoti nuo 2020 metų pensijų anuitetų mokėtojo vykdysiančios „Sodros“ funkcijas.

„Taip pat – atsakomybę, kolegialaus pensijų anuitetų mokėtojo valdymo organo – pensijų anuitetų mokėtojo valdančiojo komiteto – sudarymo procedūras ir šio komiteto atsakomybę, pensijų anuitetų mokėtojo veiklos ypatumus, specifinius reikalavimus, susijusius su pensijų anuitetų mokėtojo valstybine priežiūra. Kartu siūloma aiškiau reglamentuoti pensijų anuitetų įsigijimo procedūrą“, – rašoma dokumente.

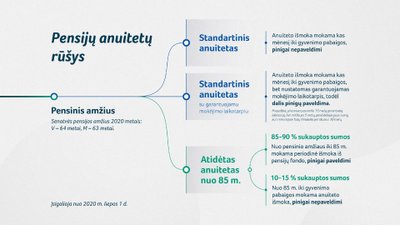

Kaip žinia, nuo šių metų liepos 1 dienos pensijų anuitetus mokės nebe gyvybės draudimo įmonės, o pensijų anuitetų mokėtojas „Sodra“.

Šiuo metu pensijų išmoką iš pensijų kaupimo bendrovės pageidaujantis gauti asmuo turi kreiptis į pensijų kaupimo bendrovę, kuri, įvertinusi asmens sukaupto turto dydį, nustato mokėtinos pensijų išmokos rūšį (t. y. įvertina, ar sukaupta suma gali būti išmokama vienkartine ar periodinėmis pensijų išmokomis, ar asmuo turi įsigyti pensijų anuitetą).

Vienkartinę pensijų išmoką asmuo gali gauti tik tuo atveju, jei jo sukauptas pensijų turtas yra mažesnis arba lygus 3 tūkst. eurų. Didesnė suma gali būti išmokama tik periodinėmis pensijų išmokomis.

Jei asmuo yra sukaupęs 10 tūkst. eurų ir daugiau, norėdamas gauti išmoką, jis turi įsigyti pensijų anuitetą. Pensijų išmokos mokamos pensijų išmokos sutarties pagrindu. Asmuo, įsigijęs anuitetą, privalo sudaryti dar vieną – pensijų anuiteto sutartį su pensijų anuitetų mokėtoju. Pensijų fonde sukauptas lėšas pensijų kaupimo bendrovė pensijų anuiteto sutarties pagrindu perveda pensijų anuitetų mokėtojui.

Anuitetų pasirinkimas

Siūlomose pataisose nustatoma, kad pensijų anuiteto gavėjas galės pasirinkti gauti vienos iš dviejų nustatytų rūšių pensijų anuitetą – standartinį pensijų anuitetą (be paveldėjimo) arba atidėtąjį pensijų anuitetą, kai didžioji dalis pensijų fonde sukauptų lėšų lieka pensijų fonde, iki asmuo sukaks 85 metus, ir yra paveldimos, o kita, mažesnioji, dalis pervedama pensijų anuitetų mokėtojui ir šis pensijų anuitetą pradeda mokėti tik tada, kai asmuo sukanka 85 metų amžių.

„Tačiau atidėtojo anuiteto atveju didžiąją dalį lėšų išmokant periodinėmis išmokomis iš pensijų fondo išmokama suma kas mėnesį svyruos, nes pačios periodinės išmokos dydis nustatomas ne absoliučia suma eurais, o tam tikru pensijų fondo vienetų skaičiumi, mokėtinu asmeniui kiekvieną mėnesį. Todėl vieną mėnesį, pensijų fondo vieneto vertei kylant, gavėjui bus išmokama didesnė pinigų suma, o kitą mėnesį, pensijų fondo vieneto vertei krentant, – mažesnė suma. Įvertinant faktą, kad pagyvenusiems asmenims paveldėjimo aspektas neretai bus svarbus, bet kas mėnesį kintamas periodinės išmokos dydis ne visada bus priimtinas, o šiuo metu gyvybės draudimo bendrovės siūlo galimybę įsigyti pensijų anuitetą su garantuojamu mokėjimo laikotarpiu, projektu siūloma sudaryti galimybę pensijų anuitetų mokėtojui gavėjams siūlyti standartinį pensijų anuitetą su garantuojamu mokėjimo laikotarpiu.

Tokiu atveju asmeniui, kol jis gyvens, bus mokamas standartinis pensijų anuitetas (kiekvieną mėnesį jis bus vienodo dydžio). Jei pensijų anuiteto gavėjas mirtų nepasibaigus garantuojamam mokėjimo laikotarpiui (pavyzdžiui, 20 metų), tarkime, po 5 metų, neišmokėta pensijų anuitetų suma už likusį laikotarpį iki garantuojamo mokėjimo laikotarpio pabaigos (t. y. po 15 metų) būtų išmokėta paveldėtojams. Tokia standartinio pensijų anuitetų atmaina leistų suderinti du pensijų anuiteto gavėjams svarbius aspektus – kas mėnesį nekintantį pensijų anuiteto dydį ir galimybę rinktis pensijų anuitetą su paveldėjimo elementais“, – rašoma dokumente.

Įstatymo projektu taip siūloma tikslinti įstatymo nuostatą dėl sukaupto pensijų turto dydžio, lemiančio pensijų išmokos rūšį, indeksavimo, atsisakant pavedimo Vyriausybės įgaliotai institucijai tvirtinti šio dydžio indeksavimo tvarką.

„Siūloma nustatyti, kad dydžiai kas 5 metus indeksuojami atsižvelgiant į vidutinės metinės infliacijos, apskaičiuotos pagal suderintą vartotojų kainų indeksą, suminį 5 metų rodiklį. Naujus dydžius, pradedant 2025 metais taikomais dydžiais, ne vėliau kaip iki metų, einančių prieš taikymo metus, lapkričio 30 dienos savo interneto svetainėse skelbtų SADM ir priežiūros institucija. Tokia tvarka siūloma įvertinant faktą, kad vidutinės metinės infliacijos, apskaičiuotos pagal suderintą vartotojų kainų indeksą, dydžiai yra viešai skelbiami duomenys, kurių papildomai tvirtinti teisės aktu nereikia. Be to, siūloma didinti sukaupto turto, kuris asmeniui būtų išmokamas kaip vienkartinė išmoka, ribą – siūloma nustatyti, kad vienkartinę išmoką asmuo gali gauti, jei yra sukaupęs 5 tūkst. eurų arba mažiau. Tai leis išvengti, viena vertus, asmenų nepasitenkinimo, kad kas mėnesį jam yra mokamos itin mažos periodinės išmokos (Lietuvos banko duomenimis, 3 tūkst. eurų sukaupusio asmens pirmoji periodinė išmoka būtų 12,5 euro), antra vertus, tokias mažas periodines išmokas būtų brangu administruoti pensijų kaupimo bendrovėms“, – rašoma dokumente.

Preliminariais „Sodros“ skaičiavimais, pensijų anuitetų mokėtojo funkcijoms vykdyti per metus reikės apie 0,5 mln. eurų, iš jų 362 tūkst. eurų – komiteto narių ir Pensijų anuitetų skyriaus bei kitų padalinių specialistų (pensijų anuitetų veiklą užtikrinančių apskaitos srities specialisto, teisės srities specialisto, informacinių technologijų srities specialisto, dokumentų valdymo srities specialisto, registro srities specialisto, klientų aptarnavimo srities specialisto) darbo užmokesčiui, apie 100 tūkst. eurų – kitoms pensijų anuitetų veiklos sąnaudoms dengti (įskaitant informacinių sistemų sąnaudas). Jei šios išlaidos bus dengiamos skolintomis lėšomis (kaip siūloma projekte), valstybės ir „Sodros“ fondo biudžetai papildomų išlaidų nepatirs.

Turi pastabų

Seimo teisininkai SADM projektams iš viso pateikė 59 pastabas. Tarp jų atkreipiamas dėmesys, jog siūlomas modelis yra pagrįstas prielaida, jog centralizuotas anuitetų mokėjimas užtikrins didesnes pensijų anuitetų gavėjų išmokas nei decentralizuotas. Tačiau nėra pateikti net preliminarūs tai pagrindžiantys skaičiavimai.

Be to, pastebima, kad iš projekto aiškinamojo rašto neaišku, ar buvo įvertintos kitos galimos grėsmės dėl lėšų anuitetų mokėjimo funkcijoms vykdyti trūkumo – pakankamiems techniniams atidėjiniams sudaryti, Pensijų anuiteto fondo nuostoliams padengti, jeigu būtų nesėkmingas fondo lėšų investavimas ar atsirastų ypatingos neigiamos aplinkybės.

„Nenumatytas staigus ir didelis nuosmukis finansų rinkose, palūkanų normos ilgą laiką išliktų žemos ar įvyktų didelio poveikio katastrofa ir tai turėtų didelį neigiamą poveikį pensijų anuiteto mokėtojo finansinei būklei arba žymiai sumažėtų pensijų kaupimo dalyvių skaičius, kas galėtų turėti reikšmingos įtakos pensijų anuitetų gavėjų atžvilgiu prisiimtų įsipareigojimų vykdymui“, – rašoma Seimo Teisės departamento išvadoje.