Lietuvos bankas įkainių palyginimo tyrimą atliko Tėvynės sąjungos–Lietuvos krikščionių demokratų (TS–LKD) frakcijos nario Mykolo Majausko oficialiu prašymu. Šis tyrimas pateiktas Seimo Biudžetų ir finansų komitetui.

„Įkainių tyrimas išryškino akivaizdžius skirtumus Lietuvoje, Latvijoje ir Estijoje – verslui įkainiai daugeliu atvejų yra didžiausi Lietuvoje ir tam tikrais atvejais net kartais didesni nei Estijoje.

Ypač neramu, žinant, jog objektyvių priežasčių lengvai paaiškinti tokį skirtumą nėra – bankų sektoriai Baltijos šalyse yra gana panašūs, ypatingai Lietuvos ir Estijos tiek savo struktūra, tiek konkurencine aplinka, o didžiausias rinkos dalis užima tie patys trys bankai – „Swedbank“, SEB, „Luminor“, – komentuoja M. Majauskas.

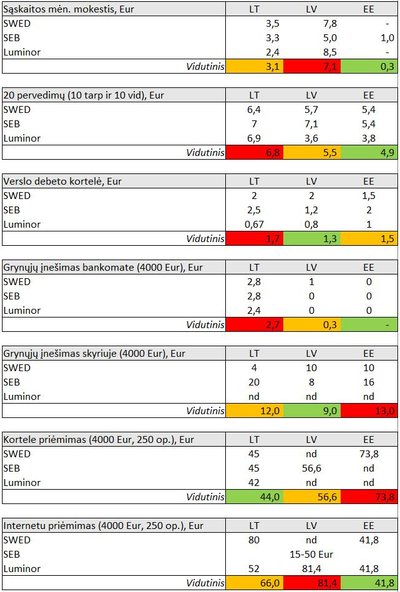

Iš palyginimo matyti, kad Lietuvoje brangiausios šios paslaugos verslui: 20 pervedimų, verslo debeto kortelė, grynųjų įnešimas bankomate (4000 Eur).

Pavyzdžiui, 10 tarptautinių ir 10 vidinių pervedimų Lietuvoje vidutiniškai verslui atsieina apie 6,8 Eur, Latvijoje – 5,5 Eur, Estijoje 4,9 Eur.

Tačiau reikia pastebėti, kad duomenys rodo, jog kai kurios paslaugos Lietuvoje yra ir pigesnės. Pavyzdžiui, grynųjų įnešimas skyriuje, mokėjimų priėmimas kortele, mėnesinis sąskaitos mokestis.

Anot M. Majausko, bankai Baltijos šalyse naudojasi ta pačia informacinių technologijų infrastruktūra, todėl labai tikėtina, kad ir ribiniai paslaugos kaštai kiekvienam bankui yra labai panašūs.

„Tačiau vartotojui tos pačios paslaugos kaina skirtingose šalyse skiriasi net kartais Lietuvos nenaudai.

Todėl kreipiuosi į Lietuvos Banką ir Konkurencijos tarybą su prašymu papildomai išsiaiškinti, ar tokia kainodara jų nuomone nepažeidžia sąžiningos konkurencijos principų ir ar nereikėtų papildomo tyrimo išaiškinti, kokios priežastys lemia šiuos skirtumus.

Taip pat kreipiuosi ir į Europos komisijos atstovybę Lietuvoje su prašymu susipažinti ir įvertinti, ar remiantis akivaizdžiais kainų skirtumais yra pagrindo kreiptis į Europos komisijos Konkurencijos generalinį direktoratą.

Europos teisė aiškiai draudžia išnaudotojišką verslo elgesį ( angl. exploitative abuse of dominant position). Skandinaviški bankai turi reikšmingos įtakos Lietuvos bankų sistemos stabilumui bei ekonomikos augimui. Tačiau tokia situacija negali būti pagrindas piktnaudžiauti dominuojančia savo padėtimi – pažeisti Europos sąjungos teisę ir išnaudoti Lietuvos verslą“, – komentuoja M. Majauskas.

Jis pridūrė, kad gyventojai moka už vartotojo krepšelį, kuris yra reguliuojama sritis. Dėl to nagrinėta verslui taikomi įkainiai.

Bankai pabrėžė skirtingas rinkas, paslaugų krepšelius

„Delfi“ susisiekė su palyginime minimais bankais – „Swedbank“, SEB, „Luminor“. Taip pat komentaro kreipėsi į Lietuvos bankų asociaciją (LBA).

Bankai peržiūrėję lentelę taip pat turėjo pastabų, kad kai kurie įkainiai neatitinka tikrovės. Be to, bankų atstovai pabrėžė, kad nors šalys ir yra geografiškai panašios, tai nereiškia, kad jos – vienodos rinkos.

„Luminor“ banko atstovė nurodė, kad bankas po susijungimo šiuo metu vis dar peržiūri ir tikslina savo kainodarą.

„Bankas buvo sukurtas iš 6 skirtingų bankų, kurie veikė trijose skirtingose šalyse su skirtinga teisine, reguliacine, mokestine aplinka, klientų elgesiu, konkurencine aplinka ir pan. Tad šiuo metu mes vienodiname savo paslaugas ir produktus, o tuo pačiu peržiūrime ir paslaugų kainas“, – situaciją pakomentavo „Luminor“ atstovė spaudai Giedrė Bielskytė.

„Swedbank“ Verslo klientų tarnybos vadovas Antanas Sagatauskas komenatre „Delfi“ atkreipė dėmesį, kad trijų Baltijos šalių rinkos vystėsi skirtingai, pagal tai formavosi klientų poreikiai ir poreikis skirtingoms paslaugoms.

„Bankai šiose atskirose šalyse veikia skirtingose rinkose, todėl daryti apibendrinančias išvadas pagal atskirų įkainių dydžius nėra teisinga.

Pavieniai įkainiai negali atskleisti bendros kliento mokamos paslaugų kainos ir reiktų žvelgti į jų visumą, atsižvelgiant ir į tokius faktorius, kaip klientų finansiniai įpročiai atsiskaityti ar neatsiskaityti grynaisiais pinigais, klientų skaitmenizacijos lygį, specialius paslaugų pasiūlymus ir kitas papildomas naudas“, – komentuoja A. Sagatauskas.

Kaip pavyzdį jis nurodo, kad „Swedbank“ klientai gali mokėti mažiau, jei jie yra aptarnaujami pagal kurį nors pasirinktą paslaugų planą, jei yra aktyvūs banko naudingų pasiūlymų dalyviai.

„Tokiems klientams paslaugų kaštai reikšmingai sumažėja ir pavienės įkainių eilutės jiems nėra aktualios, nes jie moka vieną fiksuotą sumą už paslaugų planą, už kurį gauna apibrėžtą kiekį paslaugų, pavyzdžiui, sąskaitos aptarnavimą, pavedimus ir debeto kortelę.

Matuoti viską standartiniais įkainiais yra ne tik netikslu, bet ir klaidinga. Atskiros verslo klientų grupės turi dar didesnes galimybes pasinaudoti paslaugomis už ypač mažą kainą arba net nemokamai. Pavyzdžiui, smulkiausiems verslo klientams (individualia veikla besiverčiantiems) yra sudarytos galimybės pasinaudoti privatiems klientams teikiamais paslaugų planais, o tai reiškia gali gauti neribotų mokėjimų galimybę, debeto kortelę bei nemokamus grynųjų pinigų įnešimus bankomatuose už 1,70 EUR.

Verslą pradedančios įmonės (pirmi metai po registracijos) gali pasinaudoti paslaugų planu, kuriame kasdienės paslaugos (sąskaitos aptarnavimas, vietiniai ir vidiniai pavedimai bei debeto kortelė) suteikiamos nemokamai. Tokioms įmonėms taikomos ir išskirtinės nuolaidos kortelių atsiskaitymo paslaugoms sąlygoms (6 mėn. nemokamai suteikiamas kortelių skaitytuvas). Abu šie pasiūlymai yra orientuoti į smulkiausius ir pradedančius verslo klientus, siekiant palengvinti jų įsitvirtinimą rinkoje bei skatinti verslumą.

Svarbu paminėti ir tai, jog paslaugų kainodaros peržiūrėjimas yra nuolatinis procesas, kurį atlieka visos verslo įmonės ir paslaugų teikėjai, bankai nėra išimtis. Siekiama, jog paslaugų įkainiai atitiktų rinkos kontekstą, todėl kainodara turi atspindėti banko patiriamus kaštus, konkurencinę aplinką, klientui suteikiamą pridėtinę vertę“, – teigia jis.

SEB Baltijos šalių tarnybos mažmeninės bankininkystės vadovė Sonata Gutauskaitė-Bubnelienė „Delfi“ komentavo, kad lyginti skirtingų šalių bankų kainodarą yra sudėtinga. Anot jos, Lietuva, Latvija ir Estija geografiškai yra tame pačiame regione, rinkos situacija kiekvienoje šalyje skiriasi.

„Net toms pačioms finansinėms grupėms priklausantys bankai turi atsižvelgti ir prisitaikyti prie konkrečios šalies rinkos, teisinio reguliavimo, atsižvelgti į tam tikrų paslaugų populiarumą,– pavyzdžiui bankas Estijoje gali netaikyti įkainio vienai paslaugai, tačiau apmokestina kitą paslaugą, kuri yra nemokama Lietuvoje ir atvirkščiai“, – paminėjo ji.

S. Gutauskaitės-Bubnelienės teigimu, SEB banke daugiau kaip 60 proc. aktyvių verslo klientų naudojasi paslaugų planais, o tai reiškia, kad už fiksuotą kainą per mėnesį naudojasi įvairiomis verslui skirtomis paslaugomis – banko sąskaitų administravimu, verslo debeto kortelėmis, tam tikru skaičiumi pinigų pervedimu, kitomis kasdienėmis verslui reikalingomis paslaugomis.

„Be to, trys ketvirtadaliai įmonių, besinaudojančių paslaugų planais, už svarbiausias banko paslaugas, tokias kaip pinigų pervedimai, banko sąskaitos, debeto kortelės, darbo užmokesčio pervedimas darbuotojams, per mėnesį iš viso moka nuo 0 iki 7 eur (arba 5,5 eur su specialia paslaugų plano kaina).

Atsižvelgdamos į savo kasdienių banko paslaugų poreikius, banko paslaugomis besinaudojančios įmonės, gali rinktis vieną iš paslaugų planų – XS, S, M, L, XL už fiksuotą mokestį nuo 4,5 Eur/mėn. iki 35 Eur/mėn. Be šių paslaugų planų jaunoms įmonėms bankas siūlo paslaugų planą STARTAS – vienus metus jaunoms įmonėms paslaugų planas STARTAS nieko nekainuoja, įmonės gali atlikti neribotą pinigų pervedimų skaičių, nemokamai naudotis visomis banko sąskaitomis ir debeto kortelėmis.

Kitais paslaugų planais besinaudojančios įmonės, nemokamai gali naudotis verslo debeto mokėjimo kortelėmis, neribotu visų sąskaitų administravimu, tam tikru pervedimų internetu eurais skaičiumi (nuo 5 iki 100 pervedimų pagal pasirinktą planą), kitomis nemokamomis paslaugomis. Taip pat įmonėms, besinaudojančios viena ar daugiau banko paslaugų, tokių kaip verslo kreditas, sąskaitos perviršio limitas, faktoringas, atsiskaitymo mokėjimo kortelėmis paslauga, atsiskaitymo negrynaisiais pinigais organizavimo paslauga („Bank Link“), garantija, yra taikomi mažesni paslaugų plano įkainiai“, – apie įkainius paaiškino SEB atstovė.

Tuo tarpu LBA prezidentas Mantas Zalatorius nurodė, kad asociacijos nariai kainodaros sprendimus priima individualiai, o asociacija jų nenagrinėja ir nekomentuoja.

„Tačiau atkreiptume dėmesį, kad selektyvus trijų Baltijos šalyse veikiančių bankų įkainių palyginimas neatspindi visumos ir gali privesti prie klaidinančių išvadų. Būtų tikslingiau lyginti visų rinkos dalyvių kainas toms pačioms paslaugoms vietos rinkoje“, – pridūrė M. Zalatorius.