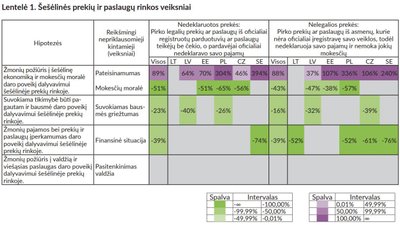

Lietuvos laisvosios rinkos institutas (LLRI) vadovavo tyrimui, kurio metu šešėlinė ekonomika analizuota šešiose šalyse: Lietuvoje, Latvijoje, Estijoje, Lenkijoje, Švedijoje ir Čekijoje. Tyrimo metu analizuota ir tai, kas daro įtaką pasirinkimui dirbti nelegaliai ar įsigyti neapskaitytas prekes. Viena pagrindinių priežasčių – pajamos. Matyti, kad kai kuriose šalyse mokesčiai didesni, tačiau atlyginimai ir didesni, tad žmogus turi daugiau pajamų.

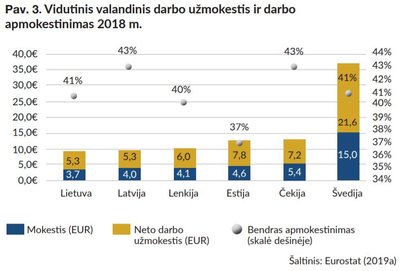

„Didžiausi mokesčiai cigaretėms (kaip ir kitoms akcizinėms prekėms) yra Švedijoje. Tačiau cigaretės vis tiek labiau įperkamos Švedijoje nei kitose tiriamose valstybėse. (…) Dideli skirtumai tarp šalių pastebimi lyginant valandinį darbo užmokestį atskaičius visus mokesčius. Lietuvoje ir Latvijoje vidutinis valandinis užmokestis atskaičius visus mokesčius sudarė 5 eurus, Lenkijoje – maždaug 6 eurus, Čekijoje – 7 eurus, Estijoje – apie 8 eurus, o Švedijoje – apie 22 eurus. Švedijoje vidutinį darbo užmokestį gaunantis gyventojas moka daugiau mokesčių (procentine išraiška ir nominalia verte) nei Latvijoje ar Estijoje, tačiau jo pajamos į rankas yra gerokai didesnės nei Baltijos šalyse“, – rašoma tyrime.

Tyrimo duomenimis, pajamų ir finansinės situacijos veiksnys ryškiausias Švedijoje nedeklaruotų prekių ir nelegalių prekių atveju. Švedijoje tikimybė, kad asmuo, gerai vertinantis savo finansinę padėtį, yra pirkęs nedeklaruotų, prekių, sumažėja 74 proc., o nelegalių – 76 proc.

„Tokie rezultatai patvirtina prielaidą, kad asmenys, kurių pajamos aukštos, gali sau leisti nedalyvauti nelegalioje veikloje ir išvengti jos neigiamų pasekmių, tokių kaip didesnis neužtikrintumas, reputacinė rizika ir pan.“, – rašoma tyrime.

Švedijos patirtis – mažesni mokesčiai geriau nei griežtas reguliavimas

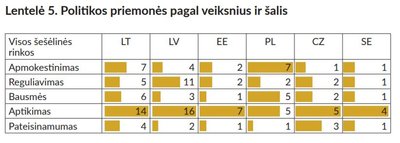

LLRI suorganizuotoje konferencijoje Vilniuje, Švedijos organizacijos TIMBRO ekspertas Caspianas Rehbinderis kalbėjo, kad pagrindinės priežastys, kodėl Švedijoje egzistuoja šešėlis, nors ir mažiausias iš tirtų šalių, yra dideli mokesčiai, darbdavio įtaka, biurokratija ir reguliavimas. Jis pristatė, kad siekiant sumažinti šešėlį imtasi dviejų pagrindinių priemonių – šešėlio aptikimo ir mažesnių mokesčių.

„Nepaisant to, kad Švedijoje ganėtinai mažas šešėlis darbo rinkoje, vis tiek yra aktyvi diskusija, kaip jį sumažinti dar labiau, padidinti pajamas iš mokesčių. (…) Švedijos politika buvo gera, susitelkti ties tam tikrais sektoriais, kur yra daugiausia šešėlio – namų priežiūra, statybos, transportas, remonto ir maisto tiekimo paslaugos.

Viena priemonių, darbuotojo knyga, kuri naudojama apskaitymui, kiek kas dirbo valandų. Ši priemonė nukreipta į sektorius, kur daugiausia šešėlio. Nuo 2007 buvo pradėta taikyti restoranuose ir kirpyklose, vėliau išplėsta į kitas sektorius: tvarkymo paslaugos, statybos, transporto paslaugos, automobilių remonto paslaugos, kitos grožio paslaugos. Buvo įvairių rezultatų dėl šios priemonės – mokesčių inspekcija laiminga, nes surenka daugiau mokesčių, žmonės moka visus mokesčius, kai anksčiau dalį nuslėpdavo, bet darbdaviai sako, kad tai per didelė našta ir nebūtinai veda prie didesnių pajamų iš mokesčių. Kai ši priemonė buvo pritaikyta kirpyklose ir restoranuose, surinkta 14 mln. eurų papildomų mokesčių, bet iš kitos pusės kainavo 37 mln. eurų darbdaviams dėl administracinės naštos. Tai labai brangi priemonė.

Kita priemonė – netikėti vizitai. Ištraukta 2 mln. eurų per tris metus, kai tikrintojai pasirodydavo įmonės apie tai nepranešę iš anksto. Rezultatai matomi, bet maži“, – kalbėjo C. Rehbinderis.

Visgi, pasak jo, didžiausią efektą turėjo mokestiniai pakeitimai, ypatingai RUT atskaitymai arba kitaip – mokesčių kreditas. RUT trumpinys trijų švediškų žodžių ir žymi tris pagrindines veiklos sritis – valymas, remontas, skalbimas. Kaip aiškinama, ši priemonė skirta mažinti mokesčius kai kurioms profesijoms, kur dominuoja šešėlinis darbas. Paslaugų pirkėjas gali susimažinti mokamų paslaugų kainą per pusę – likusią dalį paslaugų teikėjui sumoka mokesčių inspekcija. Tai įskaitoma kaip mokesčių atskaitymas pirkėjo mokesčių deklaracijoje. Atskaitymas galimas iki maždaug 5000 eurų per metus vienam žmogui.

„Šio priemonės tikslas visada buvo trejopas – sumažinti nedarbą tam tikrose grupėse, padidinamas valandų skaičius tiems žmonėms, kurie gali susitelkti į kitus savo darbus, neskirti laiko namų valymui ir vietoje to nusisamdyti žmogų. Buvo matyti didelis efektas – iš karto daug mažesnis pateisinamumas mokesčių vengimo. Taip pat šiuose sektoriuose daugiau dirbančiųjų atsirado“, – nurodė C. Rehbinderis.

Apibendrinant, pasak jo, priemonių, skirtų šešėliui aptikti, efektas mažas, o kaina labai didelė. Tuo tarpu mokesčių kredito efektas didelis, tačiau yra ir minusas – sumažino biudžeto pajamas iš mokesčių.

„Pagrindinė Švedijos patirtis – mažesni mokesčiai veikia geriau nei griežtas reguliavimas“, – konstatavo C. Rehbinderis.

Lenkijoje – sugriežtintos baudos ir sumažėjusios investicijos

Lenkijos organizacijos FOR ekonomistas Rafalis Trzeciakowskis pasakojo, kad naujoji Lenkijos vyriausybė 2015–2018 m. įvedė keletą priemonių, kuriomis siekiama kovoti su PVM sukčiavimu ir paskatinti mokesčius mokėti sąžiningai.

Nemažai priemonių susijusių su prekių pardavimu šešėlinėje ekonomikoje. Dėl to ne tik prekyba šešėlinėje ekonomikoje, bet ir pirkimas iš šešėlinių pardavėjų lenkams tapo daug rizikingesnis.

Per pristatymą R. Trzeciakowskis nurodė pagrindinius pakeitimus. Pirmiausia įvesta Standartinė audito byla (SAF) – įmonės kas mėnesį teikia ataskaitą mokesčių administratoriui. Sugriežtintas jautrių prekių, tokių kaip kuras, gabenimo stebėjimas – pasirinktų prekių gabenimo registrą IT sistemoje tvarko Nacionalinė mokesčių administracija. Taip pat sukurtas mechanizmas, kuris padalina mokėjimą už prekes ar paslaugas į grynąją sumą ir PVM, nukreipiant šias sumas į atskiras sąskaitas. Dar Lenkijoje grynųjų pinigų operacijų limitas B2B operacijoms grynaisiais buvo sumažintas nuo 15 tūkst. eurų iki 3,5 tūkst. eurų.

Ypač įmonių reguliarus standartinių audito bylų pateikimas mokesčių administratoriui leido ne tik kovoti su PVM sukčiavimu, bet ir su kitais mokestiniai sukčiavimais bei šešėline ekonomika. Priemonės sutapo su ekonomikos pakilimu, kuris visada padidina biudžeto pajamas mokesčių, todėl dar reikės stebėti, kokį poveikį iš tikrųjų turės ši priemonė. Kol kas atrodo, kad vyriausybė nemaža dalimi sėkmingai tobulino mokesčių surinkimą, tačiau ši sėkmė atsirado kartu su kai kuriomis nenumatytomis pasekmėmis. Grėsmė griežtų bausmių, įskaitant 25 metų laisvės atėmimo bausmes, prokurorų periimamas įmones, sukėlė daug neapibrėžtumo tarp verslo įmonių. Taigi, nepaisant didėjančio vartojimo ir rekordiškai mažo nedarbo, privačių investicijų kiekis sumažėjo, ir tai gali pakenkti būsimam augimui.

Taip pat sugriežtinos baudos, atsirado naujų sankcijų. Pristatymo metu pasakota apie tai, kad už nusikalstamą veiklą susijusią su mokesčiais, pavyzdžiui sąskaitų klastojimą už didesnę nei maždaug 2,3 mln. eurų sumą, gresia laisvės atėmimo bausmė iki 25 metų. Numatytas ir „solidarios atsakomybės pasidalinimas“, tai yra tiek prekių pardavėjas, tiek pirkėjas yra abu vienodai atsakingi už PVM nuslėpimą. Pristatymo metu išskirta, kad jei yra didelių PVM pažeidimų, mokesčių administracija gali skirti baudą, lygią 100 proc. PVM. O taip pat prokurorai gali perimti įmonių kontrolę, jei kyla įtarimas, kad įmonės turtas yra nusikalstamos veikos rezultatas.

Pasak R. Trzeciakowskio, kol kas matomi tik trumpalaikiai rezultatai šių priemonių.

„Apklausa rodo, kad retkarčiais šešėlinėje ekonomikoje apsiperkančiųjų žmonių skaičius sumažėjo. Kitos prieinamos priemonės taip pat patvirtina šešėlinių prekių ir paslaugų rinkos susitraukimą, tačiau daug mažesni pokyčiai matyti šešėlinėje darbo rinkoje“, – nurodė R. Trzeciakowskis.

Bet vis dėlto ilgalaikės pasekmės gali būti liūdnos. Kaip pastebi R. Trzeciakowskis, dėl naujo reguliavimo sukeltos naštos ir padidėjusių nuobaudų aplinka verslui Lenkijoje tapo rizikingesne. Nepaisant cikliško ekonomikos pakilimo, privačių investicijų lygis nukrito iki žemiausio lygio, bent jau nuo 1993 metų.

„Dėl vartojimo bumo ir padidėjusio mokesčių laikymosi, mokesčių pajamų ir BVP santykis padidėjo nuo 33,3 proc. BVP 2015 m. iki 36,1 proc. BVP 2018 metais. Tačiau dėl silpnų investicijų, galima manyti, kad bus pakenkta ilgalaikėms augimo perspektyvoms“, – kalbėta konferencijos metu.