„DELFI Dėmesio centre“ – Seimo biudžeto ir finansų komiteto pirmininkas Stasys Jakeliūnas.

– Pone Jakeliūnai, sakote, kad Lietuvos gyventojai bankams už suteiktas paskolas permokėjo 500 mln. eurų. Pagrįskite tai.

– Tai yra grindžiama pažyma, kuri buvo parengta Lietuvos banko valdybos pirmininko užsakymu, mano turimomis žiniomis, reaguojant į Liboro tarptautinius skandalus...

– Didžiąją Britaniją turite omeny?

– Tame tarpe, bet taip pat ir Vokietijos bankas, dėl manipuliavimo Liboru, bet manipuliavimo lygis, beje, netikiu, kad Lietuvoje buvo manipuliuojama, galėsime padiskutuoti, buvo nuo kelių šimtųjų iki kelių dešimtųjų procentinių punktų. Ir tai buvo ne vienintelis bankas.

Reaguojant į tai, kadangi Viliboras kilo labai smarkiai 2008, 2009 metais, ir studijų Lietuvos banke jau buvo padaryta, Vitas Vasiliauskas, mano turimomis žiniomis, kad tai nebūtų vieno kokio eksperto nuomonė, sutelkė keliolika specialistų iš įvairių departamentų, bene dviejų, ir paprašė jų apibendrinti tai, kas buvo daryta, įvertinti atitikimą tarptautiniams standartams ir galimus nuostolius ar žalą žmonėms.

– Viešai rašoma, kad Centrinis bankas atliko tyrimą, čia nėra...

– Viešai rašoma po to, kai mes paviešinom informaciją apie tą tyrimą, ir tas tyrimas yra esminė informacija, kuri turėjo nugulti į Lietuvos banko atsakymą mums, Biudžeto ir finansų komitetui, to nebuvo. Mes šįryt įvertinom, kad tai yra galimas nepateikimas esminės informacijos tais klausimais, kuriais mes kreipėmės į Lietuvos banką gruodžio mėn.

– Tai ar galimas nepateikimas yra problema, ar gyventojų apgavystė yra problema? Jūs sakot, kad gyventojai buvo mulkinami, Ramūnas Karbauskis šiandien ragino gyventojus telktis ir duoti į teismą bankus.

– Tai čia skirtingi dalykai. Lietuvos bankas, nepateikęs informacijos, ir sąmoningai nepateikęs, kadangi žinojo, paties Vasiliausko užsakymu ta studija buvo atlikta, nepateikdamas jos, galimai pažeidė laikinųjų tyrimo komisijų įstatymą.

– Bet laikinoji tyrimo komisija yra dabar, jūsų komisija. Mes kalbam apie beveik dešimtmečio senumo įvykius, kai, įtariama, buvo manipuliuojama Viliboru. Tą jūs įtarėt banką?

– Ne. Aš spėju, kad taip gali būti, bet aš įtarimų nereiškiau kol kas, ar ne?

– Tai jūs nesat kompetentinga institucija, kuri galėtų reikšti įtarimus. Premjeras žadėjo, kad galbūt šiandien Vyriausybė balsuos dėl kreipimosi į prokuratūrą, bet toks sprendimas atidėtas. Kodėl?

– Užduokit klausimus Vyriausybei ir jos vadovui. Aš pristačiau savo teiginius ir argumentus, ir visą kontekstą pasitarime, ten dalyvavo ir Lietuvos banko valdybos pirmininkas, ten vyko tam tikra diskusija, po to vyko pranešimai. Aš išėjau prieš tai, kai premjeras padarė tuos viešus pareiškimus.

– Tai bankai nemulkino Lietuvos žmonių, ir žmonės nepermokėjo palūkanų, sako Stasys Jakeliūnas šiandien?

– Mulkino, ar nemulkino...

– „Manipuliavo“ jūs vartojote žodį.

– Ką aš teigiu – kad bankai pasinaudodami Viliboro pokyčiais, dėl kurių jie galimai patys ir atsakingi, nes jie sukėlė krizę, ir visus tuos reiškinius, dėl kurių jie kėlė Viliborą. Tai – vienas teiginys. Kitas – pasinaudodami to Viliboro dydžiu, iki dešimties procentų pakilusiu, privertė žmones keisti paskolų valiutą iš litų į eurus...

– Kiek tokių žmonių buvo priversta, jūsų duomenimis?

– Preliminariais duomenimis – dešimtys tūkstančių.

– Ką reiškia dešimtys – viena ar trys dešimtys?

– To paklausėm Lietuvos banko gruodžio mėnesį, jis atsakymų nepateikė, tai tikiuosi, kad po papildomo paklausimo jis pasirūpins ir pateiks.

– Jūs daugiausiai tiriate laikotarpį, kuris yra nuo 2008 iki 2012 m. Krizės laikotarpis.

– Tiek, kiek susiję su bankais, mes tiriame laikotarpį nuo 2005 m. iki 2008 m., prieškrizinį laikotarpį, ir tuos padarinius, kurie kilo dėl bankų veiksmų, šiuo atveju – taip pat ir Viliboro klausimus, kadangi kreipėsi žmonės į mūsų komitetą klausdami, ar tas dalykas bus tiriamas.

– Tai jūs nepalaikote to raginimo kreiptis žmonėms į teismą dėl galimai permokėtų palūkanų, sakot, tai jau neaktualu?

– Tai yra labai aktualu. Pasinaudojant Viliboru, buvo perdarytos paskolos iš litų į eurus, pririštos paskolos prie Euriboro, kuris drastiškai mažėjo, tuo tarpu, kai Viliboras kilo, žmonės neturėjo pasirinkimo, turėjo kažką daryti. Maržos, ir tą aš teigiu, kadangi remiuosi analitine pažyma, kuri padaryta keliolikos žmonių pastangomis, ir suderintos pozicijos, kad maržos buvo vidutiniškai padidintos nuo 1 procentinio punkto prieš tai buvusio, iki 3. Ir tos maržos mokamos iki šiol.

– Nes sutartys galioja.

– Taip, tai ar maržos buvo pagrįstai padidintos? Mano įsitikinimu – ne.

– Ką sako jūsų duomenys, kiek kreditų Lietuvoje buvo paimta litais, o kiek – eurais laikotarpyje nuo 2008 m. iki, pvz., 2012 m.?

– Litais mažėjo, nes Viliboras kilo.

– Premjeras sakė, dauguma buvo paimta litais.

– Sakyčiau, taip: iki 2007 m. pabaigos, tikėtina, kad didesnė dalis buvo paimta litais, bet dėl Viliboro pokyčių 2008 m. pabaigoje – 2009 m. pabaigoje, daugelis žmonių buvo priversti valiutas pakeisti į eurus, ir dabar, ar bent jau nuo 2010 m. naujų paskolų litais buvo išduodama labai mažai.

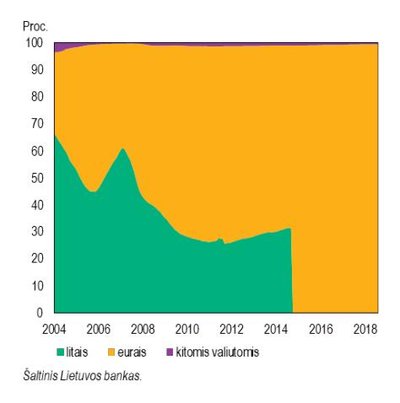

– Čia kalbate daugmaž tikslią informaciją. Mums atsiuntė šiandien Lietuvos banko asociacija schemą: žalia yra litais, geltona – eurais. Matome nuoseklų mažėjimą ir 2009 m. mes turime apie 40 proc. viso paskolų portfelio, kuris paimtas litais. Taigi, didžioji gyventojų dalis buvo paėmusi paskolas eurais.

– Portfelio struktūra keitėsi, ir kas įdomu, vienas iš klausimų – prieš įvedant eurą, klausimas, ar turėjo skirtis paskolų maržos žmonėms, kurie ir buvo paėmę paskolas eurais pačioje pradžioje, ir jų bazė buvo Euriboras, ir tie, kurie konvertavo iš Viliboro į Euriborą, jiems maržos padidintos, tiems maržos nebuvo padidintos. Ar buvo pagrindas skirtingai traktuoti tuos žmones, priklausomai nuo to, kokia pradine valiuta jie buvo paėmę paskolas? Vienas iš klausimų Lietuvos bankui taip pat.

– Įvedant eurą kai kurie žmonės keitė savo paskolas, jei buvo pririštos prie lito, prie euro. Tai jūs sakote. Ir kas tada atsitiko?

– Ir tie žmonės, kurie pradžioje, 2005-2006 m. buvo paėmę litais, 2008-2009 m. priversti pakeisti į eurus, ir jų marža buvo padidinta, jie atsidūrė nelygiavertėj padėty lyginant su tais, kurie pačioj pradžioj buvo paėmę eurais.

– Tai laikas pasikeitė, sutartys sudaromos pagal to laiko situaciją, kaip jūs įsivaizduojat?

– Ar rizika skiriasi žmonių, priklausomai nuo to, kokia valiuta jie paėmė, ar skiriasi rizika žmonių 2012 m. spalio mėnesį, kuomet...

– Suprantat, kad banko rizika, kokia valiuta išduoti paskolas, skiriasi?

– Kai buvo jau konvertuotos paskolos į eurus, ar skyrėsi rizikos tų žmonių 2012 m. spalio mėnesį, kuomet pažyma tapo vidiniu banko dokumentu...

– Kiek tokių atvejų buvo, kad padidėtų palūkanos? Aš asmeniškai savo aplinkoj tokių atvejų negirdėjau, kad automatiškai perskaičiuojant pasikeistų maržos, banko dalies dydis.

– To mes klausėm banko. Neturim tokių duomenų ir negalim turėti.

– Pone Jakeliūnai, jūs sakot, kad 500 milijonų eurų iš esmės pasisavinta iš žmonių, o po to kartojat, kad duomenų neturit. Kaip jūs juos suskaičiavot?

– 700 mln. litų konvertuokim į eurus, tai yra 200 mln. eurų. 2008-2009 m. dėl Viliboro skirtumų su Euriboru, žmonės permokėjo.

– O, jūsų nuomone, neturėjo būti Centrinio Europos banko valiuta, turėti mažesnę tarpbankinių palūkanų normą nei Lietuvos valiuta?

– Pasižiūrėkit palyginimus prieš tai buvusius.

– Pažiūrėkit, kaip reagavo į krizę eurozona, ir kaip reagavo į krizę Lietuva, kaip paveikė eurozoną, ir kaip – Lietuvą.

– Aš teigiu, ir esu tuo įsitikinęs, kad tuos reiškinius, kuriuos vadina krize, rizikos padidėjimas, nemokumai ir visi kiti procesai, pajamų sumažėjimą sukėlė ne kas kitas, bet bankai patys, su jų nepriežiūra. Tai – susiję dalykai. Jei bankai sukėlė reiškinius, o atsakomybę ir kaštus tų reiškinių perkėlė ant gyventojų, kurie neturėjo pasirinkimo, ir kurių pajamos sumažėjo, darbo neteko, turtas sumažėjo, tai yra labai rimtas dalykas. Aš jį, beje, jau esu įrodęs dviejų Švedijos tyrimų pagrindu.

– Pakalbėkime, kad visiems būtų aišku. Kas yra bankas – tarpininkas tarp tų, kas deda indėlius ir tarp tų, kas ima kreditus.

– Nesutinku. Jie atlieka tą funkciją, bet pagrindinė jų funkciją – teikti paskolas, tai yra, kurti pinigus. Pasiremkit Raimundu Kuodžiu. Pinigų kūrimo funkcija iš esmės Lietuvoje dabar yra privatizuota. Pinigų kainą diktuoja komercinės institucijos, todėl tai nėra įprastas verslas, tai – sistemiškai svarbus verslas, o visi bankai, su savo mastu – atsakomybė turi būti proporcinga jų įtakai ekonomikai.

– Ar sutinkate, kad Viliboras lygiai tiek pat aktualus ir tiems, kurie gauna kreditus, ir tiems, kurie palieka savo indelius banke už palūkanas. Ir netgi tiems, kurie kaupia kaupiamajame gyvybės draudime.

– Gyvybės draudimo kaupime – ne, nes ten investuojama, kaip taisyklė, tarptautinėse rinkose, ir Viliboras visiškai nieko bendro neturi. Viliboras yra popierinis instrumentas, nes sandorių šešių mėnesių tarpbankinio skolinimo, kaip taisyklė, nebuvo visai. Tai kuo jis grįstas? Pasiremsiu tuo pačiu R. Kuodžiu, jo manymu, Viliboro visai nereikėjo – reikėjo remtis Euriboru, ir galbūt kažkokį maržos procentinį punktą pridėti prie kažkokios valstybės rizikos. Viskas veiktų puikiausiai.

– Kodėl jūs tuo metu nesiūlėte atsisakyti Viliboro? Viliboras Lietuvoje egzistavo...

– Edmundai, 2008 m., sausio 7 d., mano publikacija Lrytas.lt – klausimai Lietuvos banko valdybai, kokiu būdu ir kodėl pašoko Viliboras jau 2007 m. pabaigoje, ir kas čia per metodika, jei sandorių tarpbankinėje rinkoje nėra sudaroma. Aš tą dalyką kvestionavau nuo 2008 m. sausio mėn. Ir tą dariau 2011 m., kreipdamasis į tuometinį kandidatą į Lietuvos banko valdybos pirmininko poziciją, ne ką kitą, o V. Vasiliauską. Jis sureagavo mane pasikviesdamas pokalbio ir ten taip pat buvo kalbama apie galimą bendradarbiavimą, kas dabar eskaluojama, ir sakoma, kad aš kažkam kerštauju neva. Tai – absurdas.

– Apie santykius su V. Vasiliausku – jis žada paskelbti jūsų žinutes jam, sako, kad ne kartą prašėtės į Lietuvos banką, norėjote ten dirbti, jums buvo atsakyta. Galite tai pakomentuoti?

– Aš kalbėjau su juo tame tarpe, po tos publikacijos jis pasikvietė mane ir mes diskutavome apie kai kuriuos iš tų klausimų, ir aš pasiūliau galimybę bendradarbiauti, kokia forma – nedetalizuota. Bet po to bent vieną kartą klausiau jo, ar jis nematytų manęs galbūt dėl mano įdirbio, žinių, ar dar ko nors, dirbant Lietuvos banko valdyboje. Ir vienu, ir kitu atveju man buvo pasakyta, kad sprendžia Daukanto aikštė. Tuo tie pokalbiai baigėsi, tai nebuvo joks formalus darbinimosi procesas, ir jokie interviu.

– Daukanto aikštė, suprask, prezidentė ir jos patarėjai. Grįžtant prie Viliboro, štai, grafikas. Nuo 2005 m. iki 2012 m. dinamika naujų paskolų litais, kokie buvo procentai, ir nauji indėliai litais. Ar sutiktumėte, žiūrėdamas į šį grafiką, kad dėl didesnio Viliboro dalis visuomenės laimėjo, o kita, pasak jūsų, pralaimėjo.

– Viliboras, jei tai susiję, nors nebūtinai tai tiesiogiai susiję su indėlių palūkanų normomis, bet tokie teiginiai teigiami. 2009-2010 m. pakilę tas ir tas, bet pažiūrėkit į 2011-2012 m., kaip nukrito indėlių palūkanos litais, ir kur laikosi paskolų palūkanos. Skirtumas yra, berods, penki procentiniai punktai. Kaip galite pakomentuoti, ar tai yra logiška? Jei sakot, vieni laimėjo, kiti – pralaimėjo...

– Bet ar sutinkate, kad bet kuriuo atveju, vieni, kurie laiko indėlius, ir kurių indėlių palūkanų norma susieta su Viliboru, laimi, o tie, kas brangiai skolinasi, esant aukštam Viliborui, pralaimi?

– Jūs ką tik pademonstravot grafiką, paneigdamas savo klausimo teiginį.

– Aš neklausiu apie situaciją po 2010 m. – po 2010 m. klausimas galėtų būti kitas.

– Maržos fiksuojamos ilgam, o indėliai, kaip taisyklė, yra trumpalaikiai – niekas nededa dešimčiai metų...

– Gerai, ar jūs matot tam tikrą ryšį, jei uždengčiau situaciją nuo 2009 m., ar matote tam tikrą ryšį tarp indėlininkų gaunamų palūkanų ir žmonių, kurie paima kreditus 2005-2009 m.?

– 2009 m. ir 2010 m. matau, kitų atvejų nematau, ir tai akivaizdžiai parodyta grafike.

– Pradėjote kalbėti apie situaciją nuo 2010 m. pabaigos, kai Viliboras laikėsi pakankamai aukštai, o palūkanos už indėlius banke buvo pakankamai mažos. Ar jūs sutinkate, kad padidėjo bankų rizika tuo metu skolinant pinigus per krizę ir po jos?

– Padidėjo Švedijos bankų rizika, nes jų investicijos, paskolos trumpalaikės Baltijos šalyse buvo priimtos kaip ypatingai rizikingos, Swedbanko akcijų kursas būtent dėl šitos priežasties nuvertėjo 90 proc., kadangi į Swedbanką investuoja kiti Švedijos bankai, pensijų fondai, prasidėjo grandininė reakcija, ir dėl to, aš teigiu, kad Švedijos bankai buvo priversti atitraukti bent jau dalį lėšų ir tai techniškai sukėlė krizę Lietuvoje.

– Bet jūs visiškai nuėjote nuo klausimo. Ar jūs sutinkate, kad rizika padidėjo dėl krizės...

– 2011 m., 2012 m. sumažėjo rizika, o atotrūkis padidėjo.

– Jūsų nuomone, to 4 proc. skirtumo paaiškinti kaip padidėjusią riziką neįmanoma niekaip?

– Ne. Bankai, matyt, išsprendė savo strateginius klausimus, dalį tų klausimų išsprendė su Viliboro pagalba, padidindami palūkanų pajamas per maržas pirmiausia, ir sudarydami sąlygas grąžinti paskolas greičiau savo motininiams bankams, nes kam ateis į galvą skolintis už 10 proc. ar panašiai 2009 m., jeigu kas turėjo tokių paskolų, stengėsi kuo greičiau grąžinti. Kiti žmonės netgi pardavinėjo nekilnojamąjį turtą. Tai palengvino galimybes bankams užbaigti tą perfinansavimo grandinę ir grąžinti dalį lėšų.

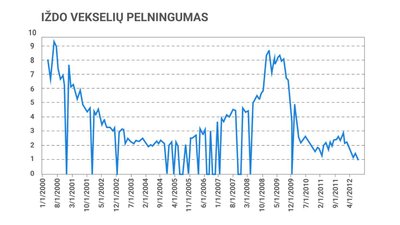

– Patikrinau, kaip elgėsi finansų ministerija su iždo vekseliais, nes, kaip žinia, būna platinami iždo vekseliai, kurie, priklausomai nuo tam tikro laikotarpio, turi skirtingą pelningumą. Grafike matome, kad 2009 m. finansų ministerija iš gyventojų skolinosi po 9 proc. palūkanų. Jei pasižiūrime bankų tuo metu skolinimą, tai vidurkis yra apie tuos pačius 9 proc. Tai ką nors įrodo, jūsų nuomone?

– Ne, man neįrodo, nes Lietuva padarė, kaip Vyriausybė, galbūt ir prezidentūra, darydama įtaką Vyriausybei, ką Andrius Kubilius pripažino, padarė didžiulę klaidą, ko nepadarė latviai, Lietuva, įvertinusi patirtį, ir tai, ką Europos Parlamentas darė, ir dar svarbiau – ką padarė Švedijos Vyriausybė, jinai suteikė galimybę pasiskolinti iš jos, iš Vyriausybės tiesiogiai, Latvijos Vyriausybei 720 mln. eurų.

Šalia Europos institucijų pagalbos paketo ir Valiutos fondo pagalbos paketo, Latvijos palūkanos per visą dešimties metų laikotarpį, jei skaitytume ir 2018 m., jei Lietuva būtų elgusis panašiai, o po to išėjusi į rinką kai latviai išėjo, ji būtų sumokėjusi 1,9 milijardo bent jau mažiau palūkanų. Ir visi šie dalykai gali būti vertinami. Jei mes neįvertinam ekstremalios situacijos.

– Gaila, nepažiūrėjau, kokias palūkanas mokėjo Latvijos finansų ministerija tuo metu.

– 2009-2010 m. ji nemokėjo palūkanų finansų rinkoms, kadangi tuo metu buvo paketas paramos suformuotas...

– Ir jie išvis neplatino vertybinių popierių

– Ne, jie išėjo į rinką 2012 m.

– Tada nėra su kuo palyginti. Bet kuriuo atveju, mes kalbame apie tai, ar bankai manipuliavo žmonėmis. Jūs tai esate pasakęs.

– Galimai.

– Na, ką reiškia „galimai“ – „galimai“ tik tam, kad jūsų į teismą nepaduotų, o jūs turbūt taip galvojat, kad manipuliavo.

– Jei mane kas paduos, su mielu noru nueisiu ir nusinešiu masę informacijos. Dabar į mane kreipėsi, sakyčiau, dešimtys žmonių, kurie nukentėjo, ir kurie susiję buvo su Viliboro darbu, buvo Viliboro virtuvėje, ir bus pasirengę pateikti informaciją.

– Kodėl aš norėjau atkreipti dėmesį į iždo vekselių pelningumą – jis dažniausiai sutampa su bankų mokamomis palūkanomis.

– Normalioj ekonomikoj, situacijoj – taip. Tai nebuvo normali situacija, toli gražu.

– Bet net ir šitoj nenormalioj situacijoj sutampa.

– Na, ir kas?

– Tai vadinasi, kad tiek finansų ministerija tuo metu rinkoje galimybę pasiskolinti, tiek bankai vertino...

– Ar turite grafiką Euriboro ir Viliboro kaitos 2009-2011 m.? Atrodytų kaip žnyplės. Kaip jūs galite paaiškinti, jei Vyriausybė skolinasi eurais už 10 proc., 9 proc., kodėl bankai skolino gyventojams eurais, Euriboras nukrito maždaug iki 1 procentinio punkto… Jeigu marža buvo kad ir 3 proc., sakykim, naujų paskolų, Euriboras – vienas procentas. Paskolos už 4 proc. Kaip jūs galit paaiškinti? Vyriausybė skolinasi už 10 ir 9 proc., bankai tais pačiais eurais skolina už 4 proc. Kas čia yra? Tai rodo, kad situacija buvo ekstremali, reikėjo nestandartinių...

– Situacija buvo ekstremali, nes bankai skolina įkeičiant turtą, o valstybės tada apskritai rizikavo bankrotais, buvo realiai bankrutavusių valstybių Europos Sąjungoje, ar ne?

– Buvo, nes jos buvo didelės, persiskolinusios. Lietuvos skola buvo mizerna, ir valstybė mizerna. Jeigu atsiranda nemokumo rizikai valstybei tokiai, kaip Lietuva, su labai mažu skolos dydžiu, kreiptis į Europos komisiją ir Valiutos fondą buvo juokų darbas, ir tai buvo privaloma padaryti. Perfinansavimas kad ir obligacijų iš komercinių institucijų būtų labai lengvas. Todėl bankroto rizikos Lietuvos de facto nebuvo.

– Grįžkim, nuo ko pradėjom: ar jūsų nuomone, Vyriausybė turėtų kreiptis į prokuratūrą? Ar jūs radote faktų, kurių iki šiol neturėjo valstybės institucijos, ir galima būtų juos pateikti kaip naujus įrodymus apie galimą piktnaudžiavimą, susitarimą? Konkurencijos taryba irgi tyrusi Viliboro atvejį.

– Beje, labai nekompetentingai. Nekvestionuoju Vyriausybės kompetencijos ir sprendimų, bet jeigu aš būčiau Ministro Pirmininko pozicijoje, ko gero, kreipčiausi dėl viešojo intereso gynimo.

– Ar sužinojote kažką naujo, ko Centrinis bankas nežinojo iki šiol?

– Problema ta, kad Centrinis bankas žinojo, bet nepateikė mums informacijos. Pateikus, gavus tą informaciją kitais šaltiniais – taip, mes sužinojome.

– Atsakingi asmenys Centriniame banke, jūsų nuomone, veikė grupėje asmenų su privačiais bankais?

– Pasakysiu taip: nebūtinai, bet dabartiniai pareiškimai Centrinio banko labai tampriai sutampa su tuo, ką pareiškė Mantas Zalotorius, kad jei turiu duomenų dėl Viliboro manipuliavimo, privalau kuo greičiau kreiptis į teisėsaugos institucijos. Vakar tą pareiškė Lietuvos bankas. Tai čia susibūręs toks, kaip aš vadinu, koalicija Viliboro, sutapo interesai.

– Čia nereikia interesų, tiesiog loginis pasakymas – kiekvienas doras pilietis turėtų pranešti teisėsaugos institucijai apie jam žinomą nusikaltimą.

– Ką aš sužinojau gavęs tą pažymą, ir ką aš sužinojau kad ir vakar, ir ką aš sužinosiu dar ateity, mano argumentaciją tik sustiprins. Todėl ar kas nors kreipsis, aš nežinau, aš kreipčiausi Vyriausybės vadovo vietoje, ir manau, kad įrodymai bus pateikti ne tik mano, bet ir kitų žmonių, kurie susiję su Lietuvos banko veiksmais.