Antradienį Parlamentinį tyrimą dėl 2009–2010 metų krizę Lietuvoje lėmusių aplinkybių atliekančio Seimo komiteto vadovas „valstietis“ Stasys Jakeliūnas pareiškė, kad komerciniai bankai galėjo manipuliuoti tarpbankinių palūkanų indeksu „Vilibor“, skirtu paskolų litais palūkanų normai nustatyti. Dėl to Lietuvos gyventojai, pasiėmę būsto paskolas, galėjo tuo metu smarkiai nukentėti. Jis taip pat apkaltino Lietuvos banko vadovybę, kad ši sąmoningai nuslėpė informaciją, reikalingą tyrimui. Nors ir oficialiai Lietuvos bankas atsakė į komiteto siųstus klausimus dėl „Vilibor“, nebuvo pranešta apie 2012 metais atliktą tyrimą.

Antradienį spaudos konferencijoje Lietuvos banko vadovas Vitas Vasiliauskas teigė nežinantis apie kokį tyrimą kalbama. „Kartais sunku pagauti mintį tų interpretacijų, kurias daro Biudžeto ir finansų komiteto pirmininkas“, – teigė jis.

Antradienio vakarą Lietuvos banko puslapyje pasirodė 2012 m. atliktas Lietuvos banko tyrimas. Jame pateikiamos kitokios išvados nei buvo rašoma oficialiuose Lietuvos banko atsakymuose.

Vasiliauskas: susitarimų tarp bankų neįžvelgėme

Trečiadienį Seime V. Vasiliauskas teigė, kad tokios analizės, kaip eskaluojama 2012 m., yra kasdienis Lietuvos banko darbas. Tačiau analitiškai pagrindžiant, prieita kitų išvadų,

„Iš to ką mes tyrėme, mūsų išvada, kuri ir buvo pateikta atsakant į BFK paklausimą dėl „Vilibor“, buvo, kad mes neturime duomenų, kad „Vilibor“ būtų pakilęs dėl piktavališkų bankų susitarimų. Mūsų išvada, kad pakylimas buvo sąlygotas objektyvių priežasčių, tai yra būtent tų priežasčių, kurios lydėjo krizę. Tai reiškia, pirmiausia įvairios rizikos susijusios su nacionaline valiuta, valstybės kredito rizika.

Atkreipiu dėmesį ir į tai, kad kilo ne tik paskolų palūkanos, bet ir indėlių palūkanos. Tai ką bankai dėl indėlių susitarė, kad kelti indėlius?“, – komentavo V. Vasiliauskas.

Lietuvos banko vadovas patvirtino, kad konferencijoje pateikdamas įvairius skaičius, S. Jakeliūnas rėmėsi 2012 m. vidiniu Lietuvos banko dokumentu. Tačiau interpretuojamas jis skirtingai. Akcentuojama, kad iš esmės išskiria Lietuvos banko ir S. Jakeliūno matymas, kas sukėlė krizę Lietuvoje.

„Tie visi įvardyti skaičiai taip, jie buvo įvardyti mūsų analitinėje pažymoje, kuri rėmėsi krūva prielaidų. Mes tokias analitines pažymas gauname vieną, dvi, tris per savaitę ir jas analizuojame. Tai mūsų kasdienis darbas. Galiu pasakyti, kad mes kažkokių susitarimų tikrai neįžvelgėme. (…) Mes galime pagrįsti analitine medžiaga. Atkreipkit dėmesį, kad analogiška palūkanų norma Latvijoje kilo gerokai daugiau nei Lietuvoje tuo pačiu laikotarpiu ir tai šį tą pasako. Ir yra mūsų 2010 m. analitinis straipsnis. Jis buvo pridėtas prie mūsų atsakymų BFK. Taip pat buvo pridėti ir grafikai. (…) Mūsų esminis supratimo ir vertinimo apie krizę skirtumas, tarp mano ir BFK, kad mano galva, krizė Lietuvoje buvo pasaulinės krizės pasekmė. Tuo tarpu BFK pirmininkais, kaip aš suprantu, teigia, kad krizę Lietuvoje sukėlė bankai“, – teigė V. Vasiliauskas.

Paviešintoje analizėje – svarstymai dėl bankų rinkos galios

Lietuvos banko valdybos narys Tomas Garbaravičius komentuoja, kad 2012 m. rudenį specialistų parengtoje analitinėje pažymoje pateiktos rekomendacijos ir siūlymai buvo skirti tik vidiniam naudojimui. Jame – daugybė prielaidų, interpretacijų ir tai – ne oficiali Lietuvos banko nuomonė.

„Siekiant paskatinti vidines diskusijas ir komentarus, tekste kartais nevengta ir laisvesnio interpretavimo bei diskutuotinų teiginių, kurie, be abejo, nebūtinai atitiko oficialią Lietuvos banko nuomonę. Vadinamasis palūkanų permokėjimas šiame dokumente apskaičiuotas teoriškai su daugybe prielaidų, kaip, beje, ir kiti pateikti įverčiai, nes neturėta tikslių duomenų, įskaitant ir dėl to, kiek didėjo maržos keičiant būsto paskolos valiutą“, – komentuoja T. Garbaravičius.

Oficialiuose Lietuvos banko atsakymuose tyrimą atliekančiam komitetui nurodyta, kad „Vilibor“ ir kitų palūkanų normų raida 2008–2009 m. yra ne krizės priežastis, o krizės padarinių išraiška. Teigiama, kad „Vilibor“ augimą lėmė ne tikslingi komercinių bankų veiksmai, o ekonominės priežastys ir vertinimo pokyčiai.

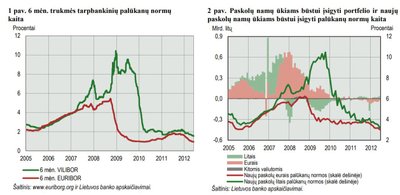

„Tarpbankinės palūkanų normos pirmiausia pakilo Latvijoje dėl, tuometiniu rinkos dalyvių vertinimu, didžiausio Latvijos ekonomikos pažeidžiamumo bei prasidėjusių spekuliacijų dėl galimo lato devalvavimo ir greitai persimetė į Lietuvą bei Estiją. Palūkanų normos didėjo ne tik Lietuvoje, bet ir kitose šalyse, kurių fiksuoti valiutos kursai buvo susieti su euru. (...) Išaugusią riziką rodė ne tik „Vilibor“, bet ir padidėjusios realių sandorių palūkanų normos. 6 mėn. „Vilibor“, kuris apskaičiuojamas pagal bankų kotiruotes, kito labai panašiai kaip ir realiai sudarytų tarpbankinių litų ir eurų apsikeitimo sandorių vidutinė svertinė palūkanų norma bei naujai priimtų terminuotųjų indėlių litais palūkanų norma. Pablogėjusį kredito rizikos vertinimą rodė ir to laikotarpio Lietuvos kredito rizikos apsikeitimo sandorių (angl. credit default swaps) kainos, rodančios kiek tuo metu kainavo apsidrausti nuo Lietuvos nemokumo rizikos.

Žemos paskolų litais palūkanų normos prieš krizę buvo neteisingai įvertintos rizikos ir neišsipildžiusių lūkesčių pasekmė. „Vilibor“ kaitą 2008–2009 m. ir jo įtaką būsto paskolas litais paėmusių gyventojų palūkanų išlaidoms, be kita ko, lėmė ir prieškrizinio laikotarpio bei paskolų bumo aplinkybės. Iki krizės „Vilibor“ ir „Euribor“ skirtumas atskirais laikotarpiais buvo net neigiamas (2006 m.). Kilus krizei, dalis indėlininkų, baimindamiesi devalvacijos, ėmė keisti indėlių valiutą iš litų į eurus. Tai trumpino bankų turėtą poziciją eurais (t. y. bankų įsipareigojimai eurais didėjo turimo turto eurais atžvilgiu) ir didino potencialius bankų nuostolius devalvacijos atveju. Siekdami sumažinti trumpąją poziciją eurais, bankai siekė pritraukti daugiau lėšų litais tiek tarpbankinėje rinkoje (tai didino „Vilibor“), tiek iš įmonių ir gyventojų, didindami terminuotųjų indėlių litais palūkanų normas. Dėl tos pačios priežasties bankai siūlė skolininkams pakeisti paskolas litais į paskolas eurais“, – rašoma oficialiuose atsakymuose.

Juose prieiname išvadose, kad paskolos valiutos keitimas į eurus sušvelnino krizės poveikį, mažesnės paskolų eurais palūkanų normos mažino palūkanų naštos didėjimą.

„Gyventojams, kurie keitė paskolos valiutą, paskolos eurais palūkanų marža dažnai padidėdavo, tačiau bendra paskolos palūkanų norma po tokio pakeitimo, tikėtina, turėjo sumažėti“, – teigia Lietuvos bankas.

Priešingai rašoma anksčiau neskelbtoje, Ekonomikos ir finansinio stabilumo tarnybos bei Priežiūros tarnybos parengtoje, 2012 metų analitinėje pažymoje. Čia prieinama išvadų, kad Lietuvoje veikiantys bankai turėjo rinkos galią ir galimybę pagal savo poreikius lanksčiai keisti paskolų bazines palūkanų normas (6 mėn. „Vilibor“), taip permetant didelę rizikos dalį permetant pasiėmusiems paskolas. Konstatuojama, kad taip ir įvyko 2008–2009 m. krizės metu.

„2006–2007 m. bankams praktiškai sulyginus „Vilibor“ su „Euribor“, įsivyravo skolinimasis nacionaline valiuta. 2008–2009 m. krizės metu, išryškėjus „Vilibor“ ir „Euribor“ atotrūkiui, bankai paskatino anksčiau išduotų paskolų valiutos keitimą į eurus bei naują skolinimąsi eurais. (…) Įvertinus palūkanų normų raidą 2008–2010 m. laikotarpiu, akivaizdu, kad palūkanų normų (litais) svyravimas buvo labai didelė ir laiku neįvertina rizika paskolas turintiems namų ūkiams. Bankų skelbiamos „Vilibor“ kotiruotes daro itin didelę įtaką namų ūkių finansiniam stabilumui ir jų galimybėms grąžinti skolą ir būti finansiškai stabiliems.

2008 m. pabaigoje 38 procentai paskolų namų ūkiams ir 33 procentai paskolų nefinansinėms įmonėms buvo suteiktos litais, tad 2009 m. ženkliai šoktelėjęs „Vilibor“ padidino paskolų grąžinimo naštą ir paspartino eurizaciją. Remiantis namų ūkių, turinčių paskolas būstui įsigyti apklausos rezultatais, 45 proc. paskolą būstui įsigyti paėmusiems namų ūkiams paskolos grąžinimas 2010 m. tapo didelė našta, nors 2008 m. tai teigusių respondentų tebuvo 26 proc.“, – rašoma analitinėje pažymoje.

Joje išdėstoma, kokie buvo esminiai trūkumai būsto paskolų kainodaros sistemoje. Iš esmės teigiama, kad bankai turėjo dideles paskatas ir galimybes „Vilibor“ traktuoti kaip strateginį kainodaros instrumentą.

„Bankų sektorius turi rinkos galią ir paskolų kainodaros mechanizmą perkelti neproporcingai didelę rizikos dalį (neretai kylančią dėl savo praeities klaidų) silpnesniajai paskolų sandorių pusei: namų ūkiams ir smulkioms bei vidutinėms įmonėms. 2008–2009 m. krizės metu bankai, padidinę „Vilibor“ ir jo skirtumą su „Euribor“ privertė daugelį būsto paskolas litais paėmusių namų ūkių jas pakeisti į paskolas eurais ir sutikti su didesnėmis maržomis bei prisiimti valiutos kurso riziką. Tuo metu patys bankai taip keitė savo balansų valiutinę struktūrą, apsisaugodami nuo devalvacijos rizikos. (…) Tuo pat metu bankai galėjo padidinti anksčiau nustatytas pernelyg mažas kredito maržas paskolas į eurus besikeičiantiems skolininkams, o aukštesnių palūkanų normų (tiek paskolų, tiek indėlių) aplinka buvo palanki padidinti vietinių finansinių išteklių dalį finansavimosi struktūroje ir sumažinti patronuojančių užsienio bankų atvirumą krizės kamuojamos Lietuvos rizikoms“, – rašoma pažymoje.

Joje skaičiuojama, kad dėl bankų veiksmų nuo 2008 m. pabaigos iki 2010 m. pradžios, skolininkai galėjo sumokėti 700 mln. litų (apie 203 mln. Eur) daugiau palūkanų.

„Esant patikimai fiksuotam valiutos kursui palūkanų normos litais ir eurais turėtų būti labai panašios, bet krizės metu „Vilibor“ ženkliai šoktelėjo. Lietuvos bankas siekia patikimai fiksuoto lito ir euro santykio, tačiau jau nuo 2007 m., sustiprėjus ūkio perkaitimo grėsmėms, didėjo rinkoje suvokiama devalvacijos rizika ir išryškėjo atotrūkis tarp „Vilibor” ir atitinkamų „Euribor”. Piko metu (2009 m. viduryje) ilgesnės trukmės „Vilibor” ir atitinkamų „Euribor” normų skirtumas viršijo 8 proc. punktus.

Nepaisant to, kad pavyko išlaikyti stabilų lito kursą, valiutos režimas neveikė patikimai ir ECB pinigų politikos pozicijos perdavimo mechanizmas iš esmės sutriko. Mažėjant „Euribor” ir esant fiksuotoms klientų kredito maržoms, šalies bankų eurais išduotų paskolų palūkanos išties sumažėjo ir netgi tapo mažesnės negu eurais priimamų indėlių palūkanų normos, tačiau tai suteikė papildomą stimulą branginti paskolas litais (keliant „Vilibor”). Apskritai „Vilibor” didėjo kur kas labiau negu galima paaiškinti vien devalvacijos rizikomis.

Apytiksliais vertinimais, dėl žymaus „Vilibor” atotrūkio nuo „Euribor” nuo 2008 m. pabaigos iki 2010 m. pradžios, skolininkai galėjo sumokėti 700 mln. litų papildomų palūkanų (apytiksliais vertinimais, tik apie pusė šios sumos tiesiogiai sietina su devalvacijos rizikos išaugimu). Apie 5–6 mlrd. litų vertės paskolų buvo konvertuota iš litų į eurus skolininkams prisiimant valiutos kurso riziką. Paskolų valiutą pakeitusių klientų vidutinės kredito maržos buvo padidintos nuo prieš tai buvusio 1 proc. punkto iki 3 proc. punktų, ir šis padidėjimas skolininkams papildomai kainuoja apie 100 mln. litų per metus“, – rašoma pažymoje.

T. Garbaravičius oficialiame komentare teigia, kad „permokėjimas“ iš tikro būtų buvęs tik tada, jei „Vilibor“ palūkanos būtų buvę didėjusios ar padidintos nepagrįstai.

„Lietuvos bankas savo atsakyme Seimo Biudžeto ir finansų komitetui padidėjusias „Vilibor“ palūkanas yra įvertinęs kaip krizės padarinių išraišką, nes turima informacija nesuteikė pagrindo manyti kitaip. Beje, po kelerių metų buvo įgyvendintas pažymoje minimas siūlymas įdiegti papildomas būsto paskolų palūkanų padidėjimo riziką mažinančias makroprudencines priemones.

2015 m. Lietuvos bankas pakeitė Atsakingojo skolinimo nuostatus, kuriuose nurodyta taikyti papildomą palūkanų normų šoko testą siekiant įvertinti, ar skolininkas galės vykdyti savo įsipareigojimus būsto paskolos palūkanoms padidėjus“, – komentuoja T. Garbaravičius.

DELFI primena, kad antradienį S. Jakeliūnas surengė spaudos konferenciją, kurioje pateikė informaciją, būtent skelbiamą anksčiau neviešintoje pažymoje. Po konferencijos parlamentaras teigė, kad gali būti prokurorų prašoma ištirti, ar Lietuvos bankas tinkamai prižiūrėjo komercinius bankus, per krizę galėjusius manipuliuoti tarpbankinių palūkanų indeksu „Vilibor“. Taip pat, gali būti prašoma ištirti, ar Lietuvos bankas neinformuodamas apie šį tyrimą pateikė neobjektyvią informaciją ir klaidindamas Seimą pažeidė viešuosius interesus.

Dėl vidinių dokumentų nutekinimo Lietuvos banke pradėtas vidinis tyrimas.

Visą 2012 m. atliktą tyrimą galima rasti Lietuvos banko puslapyje.