Kaip prisiminė INVL investicijų valdymo padalinio vadovas Vaidotas Rūkas, būstas didžiausią grąžą uždirbo 2018 metais.

„Tuomet Lietuvos akcijos neteko dalies vertės, o būsto kainą šiek tiek augo, kartu su nuomos pajamomis“, – sakė jis.

Bendrai iš lygiomis dalimis akcijų, obligacijų, būsto nuomos ir indėlių grąžos sudarytas indeksas 2020 metais kilo 6 proc.

V. Rūkas sakė, kad praėję metai ir vėl parodė, kad neišvengiamus kritimo laikotarpius reikėtų vertinti ilgalaikėje perspektyvoje.

„Indekso kilimą 2020 metais lėmė stiprus šalies akcijų rinkos atsigavimas, o taip pat nuomos pajamas generavęs būstas. Lietuvos investicijų indeksas per 2020 metų pirmąjį ketvirtį sumažėjo tik 3,2 proc., ir kritimo nėra patyręs nuo 2011 metų – tai tik dar kartą įrodo, kad investicijų išskaidymas pokyčių laikais suteikia stabilumo“, – sakė jis.

Nepaisant svyravimų, vertinant 5 metų laikotarpį, Lietuvos akcijos uždirbo didžiausią grąžą, siekiančią 10,9 proc. per metus, vertinant 10 metų laikotarpį, grąža buvo 7,1 proc., o per pastaruosius 20 metų – 11,5 proc.

Anot V. Rūko, 2020 metų pirmojo ketvirčio akcijų grąža buvo neigiama, tačiau stiprus rinkų atsigavimas lėmė gerokai didesnę, nei vidutinę, metinę grąžą Lietuvoje ir pasaulyje. Skirtingai negu Vakarų Europoje, Lietuvos akcijų rinkos grąža neatsiliko nuo JAV. Ir pastarojo dešimtmečio, ir 25 metų Europos, pasaulio bei Lietuvos akcijų rinkų vidutinė metinė grąža yra solidi ir gerokai viršija infliaciją.

Būstas nuomai

INVL duomenimis, praėjusiais metais antroje vietoje pagal investicinę grąžą liko investicijos į būstą, kurių vertė pernai augo 4,1 proc., o, įvertinus ir nuomos pajamas, – 8,4 proc.

Vertinant pastarųjų 10 metų laikotarpį, šalies būsto nuomai vidutinis metinis vertės augimas siekė 7,5 proc., o per 20 metų indekso skaičiavimo laikotarpį vidutinė metinė grąža iš būsto nuomos buvo pelningiausia tarp šalies turto klasių ir siekė 12,3 proc.

Kaip pastebėjo V. Rūkas, 2020 metais euro zonos ir JAV vyriausybių obligacijos startavo skirtinguose taškuose. Nors Federaliniai Rezervai nuo 2018 metų pabaigos laipsniškai mažino palūkanas, tačiau 2020 metų pandemiją pasitiko su galimybe sumažinti palūkanas net 1,5 proc. iki 0 proc., kai Europos centrinis bankas (ECB) jau ir taip buvo nustatęs -0,5 proc. palūkanų normą. Toks bazinių palūkanų išsiskyrimas ir lėmė, kad JAV vyriausybės obligacijos brango dviženkliu skaičiumi.

Žiūrint į ilgesnį, 25 metų periodą, Lietuvos vyriausybių obligacijos sugeneravo net 6 proc. metinę grąžą, nepaisant simboliško brangimo pernai. Jei prieš du dešimtmečius Lietuva buvo vertinama kaip rizikinga valstybė, tai dabar priskiriama prie saugesnių šalių ir net pernai, prasidėjus pandemijai, investuotojai masiškai nepardavinėjo obligacijų, kaip tai įvyko per 2008–2009 metų krizę.

Lietuvos indėlių grąža 2020-aisiais šeštus metus iš eilės išsilaikė nuliniame lygmenyje, tad šios turto klasės vidutinė ilgalaikė grąža nuo 1996-ųjų sumažėjo iki 4,2 proc.

Pensijų fondai

Spaudos konferencijoje taip pat pastebėta, kad nors praėję metai buvo pilni netikėtumų, šalies gyventojų antros pakopos pensijų fonduose laikomas turtas išaugo 15,7 proc., o turto metinė grąža sudarė 5,2 proc. bei buvo lygi ilgalaikei, nuo veiklos pradžios 2004 metų buvusiai, vidutinei 5,2 proc. sudariusiai grąžai.

„Šalies antros pakopos fondai nuo 2019 metų yra valdomi gyvenimo ciklo principu ir suteikia galimybę maksimaliai išskaidyti investicijas atsižvelgiant į norimą rizikingumą pagal amžių. Tokio išskaidymo naudą patvirtina ir Lietuvos investicijų indeksas – nors atskiros jo turto klasės augo labiau nei bendras portfelis, visgi toks investicijų išskaidymas leidžia subalansuoti jų rizikingumą bei uždirbti pakankamą vidutinę grąžą ilgalaikiu laikotarpiu“, – sakė V. Rūkas.

Investicijų ekspertas primena, kad taupant pensijų fonduose svarbu nepamiršti, jog tai ilgalaikis – kelių dešimtmečių trukmės procesas, kurio metu tikrai pasitaikys svyravimų. Be to, rinkų kritimas suteikia galimybę investuojant periodiškai už tą pačią sumą įsigyti daugiau pensijų fondo vienetų. Dar vienas svarbus pensijų fondų privalumas – fondai išskaido investicijas ir investuoja net į tūkstančius įvairių pozicijų, tokiu būdu sumažindami riziką dėl vienos ar kitos nuvertėjimo.

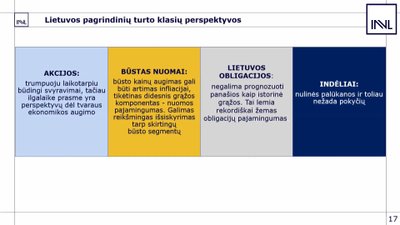

Prognozės

V. Rūkas sakė, kad jis ateityje mažiausiai tikisi iš indėlių, nes nulinės palūkanos ir toliau nežada pokyčių.

Kalbant apie Lietuvos obligacijas, negalima prognozuoti panašios kaip istorinė grąžos. Tai lemia rekordiškai žemas obligacijų pajamingumas.

„Kalbėti apie būstą sunku, nes Lietuvoje turime 3 mln. ne tik krepšinio, bet ir investicijų į būstą ekspertų“, – juokavo V. Rūkas.

Jo vertinimu, būsto kainų augimas gali būti artimas infliacijai, tikėtinas didesnis grąžos komponentas – nuomos pajamingumas. V. Rūkas dar pabrėžė, jog galimas reikšmingas išsiskyrimas tarp skirtingų būsto segmentų.

Galiausiai, dėl akcijų V. Rūkas dėstė, kad trumpuoju laikotarpiu būdingi svyravimai, tačiau ilgalaike prasme yra perspektyvų dėl tvaraus ekonomikos augimo.

Pateikiama informacinio pobūdžio informacija negali būti interpretuojama kaip rekomendacija, pasiūlymas ar kvietimas investuoti į „INVL Asset Management“ valdomus fondus ir kitas finansines priemones. Investuodami prisiimate investicinę riziką. Investicijos gali būti ir pelningos, ir nuostolingos, Jūs galite negauti finansinės naudos, prarasti dalį ar net visą investuotą sumą. Investicijų praeities rezultatai negarantuoja ateities rezultatų. Priimant sprendimą investuoti, reikia įvertinti visas su investavimu susijusias rizikas bei pagrindinės informacijos investuotojams dokumentus. „INVL Asset Management” nėra atsakinga už šios informacijos netikslumus, pasikeitimus, taip pat ir nuostolius, kurių gali atsirasti, kai investicijos grindžiamos šia informacija.