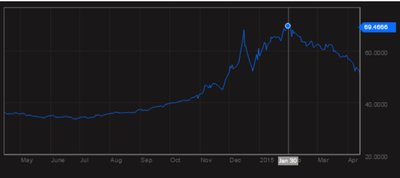

Pradžiai apie situaciją kas įvyko. Per slenkančius metus, remiantis naujienų agentūra Bloomberg, Rusijos rublis svyravo itin didelėje amplitudėje. Prieš metus reikėjo 36 rublių, kad nupirkti vieną JAV dolerį, o jau šių metų sausio pabaigoje prireikė daugiau nei 70 rublių – Rusijos valiuta prarado praktiškai pusę savo vertės stipriųjų valiutų atžvilgiu.

Šaltinis:

Bloomberg.com, Pateikiamas Rusijos rublio ir JAV dolerio santykis už

paskutinius 12 mėnesius.

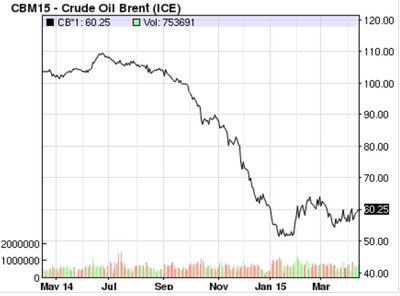

Toks rublio viražas buvo paremtas naftos kainos kritimu ir geopolitinėmis įtampomis, kurios lėmė masinį kapitalo atsitraukimą iš šios šalies. Nafta per paskutinius 12 mėnesių, remiantis biržos Nasdaq duomenimis, krito daugiau nei per pusę nuo 104 JAV dolerių už barelį iki beveik 52 dolerių už barelį šių metų sausio pabaigoje.

Šaltinis:

nasdaq.com, pateikiama žaliavinės Brent rūšies naftos kainos

pokyčiai per paskutinius 12 mėnesius.

Susilpnėjęs rublis pakenkė Rusijai. Pagrindinis rublio neigiamas efektas atsigulė ant paprastų rusų pečių, nes jų santaupos, o svarbiausiai pajamos pasaulinių valiutų atžvilgiu sumenko dvigubai. Tai reiškia, kad jų perkamoji galia importuojamom prekėm ženkliai krito, kaip ir galimybės keliauti bei pirkti ką nors užsienyje. Taip pat toks rublio kurso kritimas ženkliai pakenkė būsto, vartojimo ar kitokias paskolas turintiems gyventojams ir verslams. Visų pirmą, stipriausią smūgį patyrė užsienio valiuta pasiskolinusieji – pastarųjų skolos palyginus su pajamomis išaugo dvigubai per labai trumpą laiką. Tokių nebuvo dauguma, tačiau daugumai, kurie vis tik skolinosi rubliais taip pat buvo pakenkta, nes, siekiant suvaldyti rublio kursą, Rusijos centrinis bankas pakėlė palūkanų normą iki nuo Rusijos krizės laikų neregėtos 17 proc. atžymos arba beveik padvigubino. Tai reiškia, kad eiliniai rusai sausio pabaigoje kentėjo labai stipriai.

Tuo pat metu valstybės biudžetas dar nepatyrė šoko, nes sumažėjusios pajamos iš naftos gavybos mokesčių vertinant rubliais per daug nenukentėjo, nes dvigubai sumenkus pajamoms doleriais buvo gaunama dvigubai daugiau atpigusių rublių, kuriuos buvo galima išmokėti pensininkams, mokytojams ir kitiems iš biudžeto gaunantiems pajamas ar asignavimus. Biudžetas kaip ir natūraliai susibalansavo, o ką daryti paprastiems žmonėms su nuvertėjusiu rubliu – tai jau buvo jų problema. Galima konstatuoti, kad silpnas rublis kenkė ir vis dar kenkia Rusijos piliečiams per jų sumažėjusias pajamas, galimybes įpirkti importuojamas prekes ir svarbiausia paskolas.

Atrodo, kad viskas pradėjo spręstis, nes rublis sustiprėjo nuo šių metų sausio pabaigos kildamas nuo 70 iki 50 rublių už JAV dolerį ir problemos bent dalinai išsisprendė. Rublis sutvirtėjo apie 30 proc., tačiau čia yra vienas „bet“. Per tą patį laikotarpį naftos kaina pakilo nuo 52 iki 60 JAV dolerių už barelį, kas sudaro 15 proc. pokytį. Tai reiškia, kad gyventojai ir verslai vis dar kenčia nuo aukštų palūkanų normos (tiesa ji buvo pamažinta iki 14 proc.) ir vis dar ženkliai susilpnėjusio rublio (per metus minus 50 proc.), bet lygiagrečiai 30 proc. nuo neigiamo dugno sustiprėjęs rublis kenkia papildomai ir biudžetui, kuris dabar realiai susidurs su būtinybę dangstyti skyles.

Biudžeto skylės susidaro iš to, kad rublio stiprėjimas didesniu tempu nei naftos kainos pokytis reiškia, kad už atpigusią naftą gaunama mažiau rublių, kuriuos reikia išmokėti biudžetininkams, kurie savo ruoštu kenčia nuo per metus susilpnėjusio rublio.

Iš šios situacijos ir susidaro įdomi situacija, kad silpnas rublis Rusijai yra blogai, o stiprus irgi blogai. Sprendžiant šią dilemą reikia atsižvelgti, kieno interesus rublio kursas pažeidžia. Akivaizdu, kad esama padėtis su stipresniu rubliu žeidžia visų interesus ir ko gero skaudžiau nei anksčiau. Biudžetas atveria naujas skyles, kurių, beje, skaičius augs, nes sumažėjusios rusų pajamos lems mažesnį norą išlaidauti ir sumokėti mokesčius – tai bus antras ilgalaikis efektas. Panašu į tai, kad Rusijos ekonomika ir toliau pakabinta ant naftos kainos šakos ir geopolitinės įtampos.