Nulinės palūkanos ir „nėra, ką pirkti“ fenomenas

Pasaulio centriniai bankai šiandien tarsi dalyvauja varžytuvėse, kuris bankas didesnėmis pinigų injekcijomis ir greičiau paskatins ekonomikos plėtrą. Palūkanų normos daugelyje šalių sumažėjo kone iki 0 proc., o investuotojai, siekdami bent kiek patrauklesnės investicijų grąžos, priversti didinti savo investicijų riziką. Tokiomis sąlygomis gana paranku (ir patrauklu) skolintis ir investuoti – o tai neišvengiamai pučia kainų burbulus finansų rinkose.

Rinkos ekspertai vieningai sutaria, kad daugelis tradicinių investavimo priemonių – akcijos, obligacijos, NT ir pan. – yra pervertintos. Žinoma, galima ginčytis dėl atskirų regionų, pvz., akcijos JAV ir Europoje ar NT Lietuvoje ir Kinijoje, tačiau esmės tai nekeičia. Daugumai investuotojų pagrindiniu motyvu pirkti akcijas tampa ne bendrovių veiklos rezultatai ar jų prognozės, naujienos apie inovacijas ir naujas technologijas, ženkliai gerinančias visų mūsų kasdienį gyvenimą, o tai, kad daugiau „nėra ką pirkti“. Motyvas pirkti akcijas šiandien yra toks stiprus, kad jau kelia rimtą susirūpinimą. Bankų analitikai, portfelių valdytojai visame pasaulyje (Šveicarijoje, Didžiojoje Britanijoje, Azijoje ir pan.), jeigu jūs nurodysite toleruojantis vidutinę ir/ar didelę investicijų riziką, nedvejodami rekomenduos jums investuoti akcijų rinkose. Kodėl? Nes jūsų rizikos tolerancija tai leidžia. Arba „...nes daugiau nėra ką pirkti!“. Ir visai nesvarbu kokiame lygyje pastaruoju metu svyruoja akcijų kainos.

Centrinių bankų injekcijų paskatintos kapitalo rinkos sukilo į dar neregėtas aukštumas, geopolitikos įtakotas žaliavų kainų kintamumas atbaido „silpnesnių nervų“ investuotojus, obligacijų pajamingumas toks, kad besivystančių valstybių vyriausybės 10 ir daugiau metų geba pasiskolinti vos už kelių procentų metines palūkanas, o už trumpo termino paskolas atskiroms valstybėms jau tenka net ir primokėti. Vardan pinigų saugumo!

Ar tai racionalu? Vargu – paskola visuomet liks paskola, ir kreditoriaus rizika visuomet bus didesnė už nulį. Net jei paskola suteikiama tokiai stabiliai valstybei kaip Vokietija. Manau, užtektų sutrikti dujų tiekimui iš Rusijos arba dar kartą sušlubuoti bet kurios ES šalies viešųjų finansų sveikatai ar jos kontrolei, „netikėtai atrasti“ dar kokią juodąją skylę bankų blogų paskolų portfeliuose, o Vokietijai, kaip didžiausiai donorei, vėl atseikėjus gerą dozę finansinės paramos, būtų gana sunku prognozuoti, kokiame lygyje tuomet sustotų kilę obligacijų pajamingumai (ir, atitinkamai, kritusios kainos).

Ką reiškia didėjantis atotrūkis tarp gyventojų pajamų ir turto?

Šveicarijos bankas Credit Suisse savo naujausioje metinėje pasaulio gerovės apžvalgoje (Global Wealth Report, 2014) sugrįžo prie dar 2011 metais iškeltos idėjos ir pateikė atnaujintą finansinės gerovės ir disponuojamųjų pajamų santykio dinamiką.

Ilguoju laikotarpiu konkrečios šalies gyventojų asmeninės finansinės gerovės didėjimas priklauso nuo ekonomikos plėtros, taupymo lygio bei daugelio kitų ekonominių ir demografinių veiksnių. Trumpuoju laikotarpiu – tam įtakos daugiausia turi turto kainų ir valiutos kursų pokyčiai. XXI amžiuje tai itin ryšku, ir akcijų rinkų teigiama grąža ženkliai lemia kiekvieno investuojančiojo gerovės pokyčius.

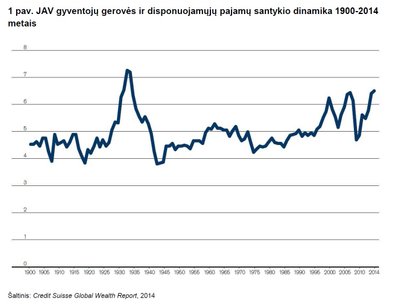

1 pav. JAV gyventojų gerovės ir disponuojamųjų pajamų santykio dinamika 1900-2014

metais

Šaltinis: Credit Suisse Global Wealth Report, 2014

Kai gerovė didėja sparčiau nei pajamos, kreivė kyla aukštyn ir atvirkščiai. Štai, pvz., JAV daugiau nei per 100 metų laikotarpį šis rodiklis svyruoja intervale nuo 4x iki 5x. Tai reiškia, kad vidutiniškai JAV gyventojų metinės pajamos sudaro apie 20-25 proc. valdomo turto arba šeimų finansinis turtas yra apie 4-5 kartus didesnis už metines pajamas. Per technologinių akcijų kainų burbulą 1999 metais šis rodiklis trumpam buvo šoktelėjęs virš 6x, dar kartą viršutinę intervalo ribą viršijo 2005-2007 metais, vėliau „su trenksmu“ grįžo į „normalias“ ribas per praėjusią finansų krizę. Dabar, akcijų rinkoms mušant naujus rekordus, šis rodiklis vėl puikuojasi antra didžiausia istorine reikšme nusileisdamas tik JAV praėjusio amžiaus pirmoje pusėje pasiektam rekordui.

Ko laukti ateityje?

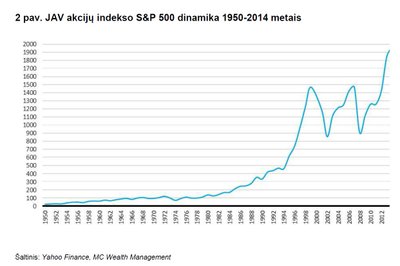

Sugretinkime šį finansinės gerovės ir disponuojamųjų pajamų santykio grafiką su JAV akcijų rinkos indekso S&P 500 vertės kitimo grafiku ir... gausime kone tobulą koreliaciją.

2 pav. JAV akcijų indekso S&P 500 dinamika 1950-2014 metais

Kylant akcijų rinkoms šis santykis didėja, t.y. skirtumas tarp disponuojamų pajamų ir valdomo turto auga. Atrodo logiška, juk didėjant investicijų vertei, didėja ir turtas, tad, pajamoms liekant tame pačiame lygyje, santykinis rodiklis ir turi didėti. Bet ką tai reiškia pažvelgus giliau? Mums tai – nerimą keliantis signalas, kadangi neįprastai išsišokantį gerovės ir disponuojamųjų pajamų rodiklį praeityje visuomet „lydėdavo“ ekonominės recesijos ir akcijų rinkų griūtys. Norint, kad šis rodiklis sugrįžtų į „normalų“ 4-5x vidurkį, reikia vieno iš dviejų: arba disponuojamos pajamos turi ženkliai šauti aukštyn, arba valdomo turto vertė kristi žemyn. Kadangi tokiam ženkliam pajamų augimui šlubuojančioje ekonomikoje prielaidų nėra (dėl sumažėjusių naftos kainų „sutaupytos“ 3,3 mlrd. JAV dolerių gyventojų pajamos yra, deja, nepakankamos), tenka atsigręžti į finansų rinkas. Finansų teorija sako, jog ilgainiui bet kokio turto kaina sugrįžta į savo istorinio vidurkio ribas (iš perdėm optimistinių, ar, priešingai, perdėm pesimistinių ekstremumų), tad vienintelis kelias į „normalią“ padėtį šiandien – akcijų rinkų griūtis.

Šiuo metu strategija „skolinuosi ir investuoju“ yra savo populiarumo viršūnėje, tačiau rinka jau laukia palūkanų kėlimo ciklo pradžios (pirmiausia ši karuselė turėtų pradėti suktis JAV). Centriniams bankams pradėjus griežtinti pinigų politiką, norinčiųjų investuoti pasiskolintus pinigus mažės, veikiau priešingai – daugės norinčiųjų atsikratyti bet kokiomis finansinėmis priemonėmis bei grąžinti skolas, tad dirbtinai išpūstos turto kainos smigs žemyn, kas kirs ne tik rizikos mėgėjams, bet ir visai ekonomikai.

Nesinori būti blogio pranašu, be to, prognozės yra labai jau rizikingas ir nedėkingas dalykas. Dabartinė situacija gali tęstis dar kelis mėnesius, o gal net metus, tačiau aišku viena – besikeičianti centrinių bankų pinigų politika ir neišvengiamas palūkanų didinimo ciklas jau ne tik kad „ne už kalnų“, bet, mūsų nuomone, „jau kalnuose“. Todėl mes labai rekomenduojame atkreipti į tai dėmesį ir dukart pamąstyti prieš priimant bet kokį sprendimą dėl investicijų. Ypač tradicinėse kapitalo rinkose.