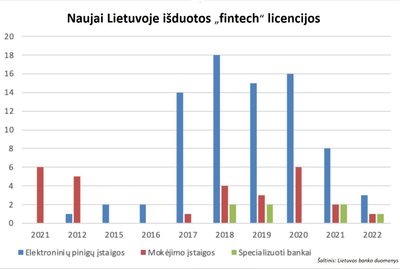

Nors pats reguliatorius bando neigti kalbas apie pasikeitusį požiūrį, rodydamas statistiką apie Lietuva susidomėjusių įmonių paklausimų augimą, realybė yra ta, kad naujai licencijuojamų „fintech“ kategorijai priskiriamų elektroninių pinigų, mokėjimo įstaigų ir specializuotų bankų skaičius pastaraisiais metais reikšmingai mažėja (žr. grafiką apačioje).

Stabilizavimo(si) etapas

Pokyčiai strategijose yra natūralūs ir niekas nesako, kad strategijos negali keistis.

Dar man vadovaujant Lietuvos banko Finansų rinkos priežiūros tarnybai vystydami naujo laikotarpio strategines gaires Lietuvos banke sutarėme, kad mokėjimo rinkos plėtros etapą turi keisti stabilizavimo(si) etapas – „nuo kiekybės link kokybės“, o fokusas iš mokėjimų segmento turi persikelti į sektorius, kuriuose konkurencijos vis dar trūksta: investavimo, draudimo ir skolinimo. Jei „fintech“ strategijos pradžioje turėjome ribotas galimybes patraukti didelių užsienio investuotojų dėmesį, dabar situacija yra visai kitokia.

Pasaulio didžiausių ir perspektyviausių „fintech“ kompanijų žemėlapiuose nesunkiai galime pamatyti ne vieną kompaniją, savo plėtrai Europoje pasirinkusią būtent Lietuvą. Lietuvai nereikia tokių milžiniškų pastangų, kurių reikėjo 2016 m., kad atkreiptume į save dėmesį – čia jau veikiančių įmonių pavadinimai patys kalba už save.

Tad sveikintinas pasiryžimas kurti patikimos, gebančios efektyviai prižiūrėti finansų sektorių, šalies statusą. Tačiau svarbu yra išsaugoti prognozuojamos šalies įvaizdį. Nėra nieko blogiau, kai iš inercijos ar nenoro viešai pasakyti, kad žaidimo taisyklės pasikeitė, investuotojams toliau siunčiamas signalas „ateikite, mes jūsų laukiame“, o šiems atėjus jie paskandinami biurokratinių derinimų raizgalynėje ir, galų gale, sugaišinus laiką būna priversti pasitraukti iš šalies.

Išaugintos stiprios atitikties kompetencijos

Vis tik ne bėda, jei reguliatorių gąsdina kartu su sparčia rinkos plėtra ateinančios rizikos ir, atitinkamai, tikimybė patekti į visuomenės nemalonę, jei tos rizikos materializuosis. Išnaudokime didžiulį mūsų šalies pinigų plovimo prevencijos, atitikties, teisės specialistų potencialą.

Lietuvoje per 6 „fintech“ rinkos vystymo metus užaugo tūkstančiai stiprių pinigų plovimo prevencijos ir reguliavimo atitikties specialistų. „Western Union“, „Danske Bank“ ir kitos globalios įmonės savo pinigų plovimo prevencijos funkcijas patikėjo būtent Lietuvos profesionalams. Šalyje viena po kitos kuriamos mokslo programos šios srities specialistams ruošti. Trečius metus pradės skaičiuoti tarpinstitucinis Pinigų plovimo prevencijos centras, prisidedantis prie mūsų šalies atsparumo nusikaltėlių plaunamiems pinigams.

Sveikintina ir Finansų ministerijos bei kitų institucijų palaikoma iniciatyva pritraukti naujai kuriamą Europos instituciją – Pinigų plovimo prevencijos agentūrą (AMLA) – į Lietuvą. Net jei bandymas nebus sėkmingas, tai padės mums paskleisti europiečiams žinią, kad ambicija nėra vien mažos šalies išsišokimas, bet ji paremta mūsų realiu gebėjimu pastatyti nepalaužiamą pinigų plovimo prevencijos užkardą.

Drįsčiau teigti, kad niekur Europos Sąjungoje nėra tokių gilių ir plačių „fintech“ reguliavimo kompetencijų, kaip Lietuvoje. Mūsų šalies atitikties ir pinigų plovimo prevencijos specialistai dirba prie įmantriausių verslo modelių, nagrinėja sudėtingiausias schemas ir transakcijas, t. y., yra matę visko. Drąsiai galime kitas šalis mokyti atitikties meno ir padėti dorotis su įvairiais finansiniais nusikaltimais.

„Regtech“ šalies vizitinė kortelė

Šis potencialas sparčiai transformuojasi į verslo sprendimus. Nuotolinį klientų tapatybės nustatymą sukūrę Lietuvos startuoliai „Ondato“ ir „iDenfy“, pirmoji lietuviška automatinį transakcijų monitoringą atliekanti įmonė „Amlyze“ – šie ir kiti reguliacinių technologijų („regtech“) sprendimai gali tapti mūsų šalies vizitine kortele ir prisidėti prie finansų sektoriaus eksporto augimo.

„Investuok Lietuvoje“ daro neįtikėtinai gerą darbą pritraukdama į šalį užsienio investicijas, tačiau dabar atėjo laikas šį šalyje sukurtą kompetencijų potencialą padėti eksportuoti į visus pasaulio kampelius. Estijos valdžios atstovai jau seniai įvaldė meną šalyje vystomas informacinių technologijų paslaugas parduoti kitoms šalims, ypač besivystančioms ir gausiai remiamoms tarptautinių organizacijų pinigais.

Mes turime išmokti to paties – reguliatoriaus atstovams lankantis Turkijoje, JAV ar Izraelyje, apie Lietuvą galėtume kalbėti ne vien kaip apie palankią terpę licencijai gauti ir veikti Europos Sąjungoje (iš tiesų, šiuo metu jau yra daug kitų šalių, kur europinę licenciją gauti yra daug paprasčiau), bet akcentuoti stipriąsias mūsų šalies reguliacinės atitikties kompetencijas bei pasiūlyti lietuviškas įmones, kurios gali padėti toms šalims išspręsti reguliacinius iššūkius.

Nepaisant skeptikų ir kritikų išsakytų abejonių, „fintech“ jau įėjo į svarbiausių mūsų šalies pasiekimų per pastarąjį dešimtmetį sąrašą. Ne tiek svarbu, kuria kryptimi pasuksime ir kurį finansų segmentą sparčiau vystysime, svarbu dviprasmiškais veiksmais nediskredituoti visos iniciatyvos ir šalies įvaizdžio investuotojų akyse. „Regtech“ šiandien atrodo kaip geriausias (ir saugiausias) pasirinkimas.