Kalbant apie neutraliąją palūkanų normą, tokios galimybės nėra. Jos samprata yra gana paprasta – tai pinigų kaina, kuriai esant ekonomikos augimas nėra nei stabdomas siekiant išvengti perkaitimo, nei dirbtinai skatinamas. Teoriškai tai yra palūkanų norma, kuri turėtų nusistovėti ekonomikai augant normaliu ilgalaikiu tempu, taip pat esant stabiliam kainų augimui, kuris daugmaž atitinka centrinio banko tikslą (dauguma pinigų politikos formuotojų siekia infliaciją išlaikyti maždaug 2 procentų). Jei nuo šio tempo nukrypstama, centrinis bankas atitinkamai didina arba mažina palūkanas. Kitaip sakant, neutralioji palūkanų norma yra ta, kuri ilguoju laikotarpiu nusistovi išsilyginus cikliniams ekonomikos svyravimams.

Turint omenyje, kad daug finansavimo sandorių yra ilgalaikio pobūdžio (pavyzdžiui, paskolos verslo projektams arba obligacijų emisijos) ir jų trukmė neretu atveju apima net ne vieną ekonomikos ciklą, galima teigti, kad neutralioji palūkanų norma yra itin svarbi sąvoka planuojant finansus. Paralelė čia galėtų būti investicijos į akcijų rinką – investuotojas, besiorientuojantis į ilgąjį laikotarpį, nepaisant kartais pasitaikančių didelių pakilimų ir nuosmukių, visuomet turės omenyje, kad apie 100 metų vidutinė „S&P 500“ indekso grąža yra šiek tiek mažiau negu 10 procentų.

Neutraliosios palūkanų normos apskaičiavimas – viena sudėtingiausių centriniams bankams tenkančių užduočių, kartais ekonomistų apibūdinama kaip labiau menas negu mokslas. Net jeigu daugmaž sutariama dėl rodiklių, kuriais remiantis ji nustatoma, dėl tikrosios reikšmės niekada negalime būti visiškai tikri. Viena versijų, kodėl JAV ekonomikai taip smarkiai smogė ilgai užtrukusi didžioji depresija ketvirtą dvidešimto amžiaus dešimtmetį, yra ta, kad Federalinė rezervų sistema (FED) prieš tai netinkamai formavo pinigų pasiūlą – laikė bazines palūkanas gerokai didesnes už neutraliąją palūkanų normą. Paprasčiau sakant, JAV ekonomika nebuvo pakankamai skatinama, o galbūt net buvo vėsinama tuomet, kai ji nebuvo perkaitusi, kas ir lėmė ilgiau negu dešimtmetį trukusį viso pasaulio (ne tik JAV) ekonomikos nuosmukį 15 procentų. Panašios kritikos susilaukė ir Europos Centrinis Bankas (ECB) dėl savo vaidmens per pasaulinę finansų krizę.

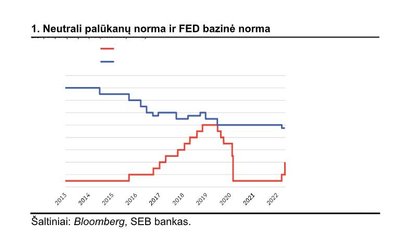

Užduotį nustatyti neutralią palūkanų normą apsunkina tai, kad šiuolaikinė ekonomika sparčiai kinta ir dėl produktyvumą didinančių inovacijų, ir dėl demografinių procesų, tokių kaip senėjanti visuomenė. Neutralioji palūkanų norma nėra statiškas dydis net kalbant apie kelerių metų laikotarpį. Kaip pavyzdį paimkime Federalinio atvirosios rinkos komiteto (FOMC) narių bazinės palūkanų normos prognozes, kurias šie skelbia po FED posėdžių artimiausiems trejiems metams. Įprastai manoma, kad bazinės normos projekcija tretiems metams (šiuo metu – 2025-iesiems) ir yra tai, kas, FED nuomone, yra neutralioji palūkanų norma. 1 grafike pavaizduota, kaip ši prognozė kito per pastaruosius dešimt metų – nuo 4,3 proc. ji sumažėjo iki 2,4 procento. FED palūkanų normų intervalo viršutinė riba per šį laikotarpį neutraliai palūkanų normai buvo lygi tik 2019-ųjų pabaigoje, vėliau skirtumas vėl išaugo, nes JAV ekonomiką reikėjo gelbėti prasidėjus „COVID-19“ krizei. Taikant sudėtingesnius modelius, siekiama nustatyti neutralią realiąją (kitaip sakant pakoreguotą pagal infliaciją) palūkanų normą. Vienas tokių, kurį sukūrė T. Laubach'as ir C. Williams'as, rodo, kad 2020 metais reali neutralioji palūkanų norma JAV priartėjo prie nulio – iki maždaug 0,4 procento. Jeigu tikime, kad centriniam bankui ilguoju laikotarpiu pavyks užtikrinti 2 proc. infliaciją, neutrali nominalioji palūkanų norma būtų labai artima FED pareigūnų prognozei – apie 2,4 procento.

1. Neutrali palūkanų norma ir FED bazinė norma

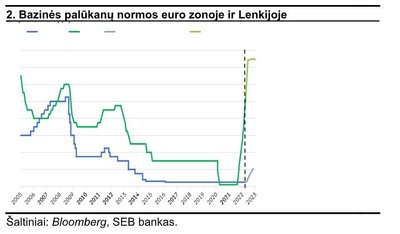

Įvertinti neutraliąją palūkanų normą euro zonoje yra daug sunkiau dėl to, kad ją sudaro 19 šalių, besiskiriančių savo ekonomine ir socialine struktūra. Dauguma atliktų studijų rodo, kad neutrali realioji palūkanų norma euro zonoje yra artima nuliui ar net neigiama. „Oxford Economics“ vertinimu, demografinės priežastys (gyventojų skaičiaus mažėjimas ir senėjimas) lemia, ši norma yra apie -2 proc., kas lemtų, kad net nominalioji palūkanų norma būtų artima nuliui. Kadangi infliacija ilgai buvo žemesnė negu 2 proc. tikslinis lygis, požiūris, kad bazinė palūkanų norma euro zonoje turi išlikti artima nuliui arba neigiama iš principo neribotą laiką, įgijo nemažai šalininkų. Visgi kainų augimui pakilus į aukščiausią lygį nuo pat euro sukūrimo, ši versija susvyravo. Iš ateities sandorių galima spręsti, kad rinka iš ECB iki 2022 metų pabaigos tikisi trijų palūkanų normų padidinimų po 0,25 proc. punkto (dar agresyvesni rinkos lūkesčiai dėl FED – per likusius penkis 2022 metų posėdžius tikimasi aštuonių padidinimų). Ar tai reiškia, kad euro zonos laukia Lenkijos scenarijus, kur centrinis bankas, kovodamas su kainų šuoliu, per pusmetį skubiai padidino bazinę normą nuo 0,1 iki 4,50 proc. (žr. 2 grafiką)? Ir svarbiausia – ar didesnės palūkanos yra tai, su kuo verslas ir gyventojai turės susitaikyti ir ilguoju laikotarpiu?

2. Bazinės palūkanų normos euro zonoje ir Lenkijoje

Atsakant trumpai – ne, vienareikšmiškai tokios išvados daryti nereikėtų. Nors didelis kainų augimo tempas, su kuriuo šiuo metu susiduriame, trunka gerokai ilgiau, negu tikėjosi dauguma finansų institucijų, tikėtina, kad tai iš dalies trumpalaikių veiksnių nulemtas reiškinys. Tarp svarbiausių – tebesitęsiantys pasaulinių tiekimo grandinių sutrikimai (Kinijos vykdoma nulinės tolerancijos „COVID-19“ atžvilgiu politika pastaruoju metu dar labiau paaštrino šią problemą) ir energetikos išteklių kainų šuolis, nulemtas Rusijos agresijos Ukrainoje. Dėl jų infliacinis spaudimas didėja ne tik euro zonoje, bet ir visame pasaulyje. Kainų augimo tempui grįžus į normalias vėžes, sumažėtų ir poreikis centriniams bankams branginti skolinimąsi. Žinoma, problemų laikinumas nereiškia, kad jos išsispręs greitai, todėl ir spartesnis kainų augimas, ir skolinimuisi mažiau palankios palūkanų normos sąlygos gali trukti gana ilgai. FED atlikta naujausių infliacijos rodiklių analizė rodo, kad kainų augimą, skirtingai, negu pirmaisiais mėnesiais po „COVID-19“ pandemijos pradžios, lemia ne tik pasiūlos sutrikimai, bet ir labiau ilgalaikiai veiksniai (tokie kaip kylančios nuomos ir paslaugų kainos), kas didina riziką, kad infliacija laikysis virš 4 proc. ribos gana ilgai. Jeigu tiekimo grandinių sutrikimai nebūtų pašalinti greitai, šis scenarijus darosi vis realesnis. Pastaruoju metu gerokai pakilę infliacijos lūkesčiai ir JAV, ir euro zonoje, rodo, kad rinka vis rimčiau vertina tokią galimybę.

3. Penkerių metų vidutinės infliacijos lūkesčiai

Antra vertus, svarbu atsakyti į klausimą – ar toks staigus pinigų politikos sugriežtinimas, kokio dabar tikimasi, yra tinkamas sprendimas esant dabartinei padėčiai. Įprastai laikoma, kad palūkanų normų didinimas yra logiškas atsakas, kai infliaciją lemia itin optimistinės gyventojų ir verslo nuotaikos bei dėl to sparčiai augantys atlyginimai, vartojimas ir investicijos (tokią situaciją galima būtų apibūdinti kaip paklausos šoką). Nors vartotojų ir verslo nuotaikos ir euro zonoje, ir JAV išlieka neblogos, o JAV darbo rinka yra gerokai įkaitusi, akivaizdu, kad dabartinį infliacijos tempą nemažai lemia ir pasiūlos pusės veiksniai, tokie kaip sudėtinga situacija energetikos rinkoje, arba tarpinių gamyboje naudojamų komponentų trūkumas. Jie kelia grėsmę ir vartojimui, ir bendrovių pelningumui, todėl, jeigu centriniai bankai persistengtų didindami palūkanas, ir taip sudėtinga ekonominė padėtis gali dar labiau pablogėti. 2021 metais „Bloomberg“ atlikta didžiųjų JAV bendrovių vadovų apklausa parodė, kad didesne grėsme ekonomikai už infliacijos šuolį pastarieji laiko tik galimas centrinių bankų klaidas su juo kovojant. Maždaug prieš mėnesį apsivertusi JAV palūkanų normų kreivė (kuomet ilgesnio laikotarpio pajamingumai tapo mažesni už trumpesnio) rodo, kad rinkos dalyviai rimtai vertina recesijos galimybę, dėl ko FED ateityje turėtų vėl mažinti palūkanas.

Esant dabartinėms sąlygoms, tai gali skambėti keistai, bet tikėtina, kad pinigų politikos formuotojai ilgainiui vėl susidurs ne su per spartaus, o atvirkščiai – su pernelyg vangaus kainų augimo problema. Tai pasakytina ne tik apie JAV ar juo labiau euro zoną, kurią kamuoja struktūrinės ekonominės problemos ir gyventojų skaičiaus mažėjimas, bet apie daugelį išsivysčiusių ekonomikų. Žymioji investicijų valdymo bendrovės „Ark Invest“ vadovė C. Wood išskyrė penkis ekonomiką keičiančius inovacinius procesus, kurie savo esme yra defliacinio pobūdžio – DNR sekoskaitą, robotiką, energijos sandėliavimą, dirbtinį intelektą ir blokų grandinės technologiją. Kodėl inovacijos gali lemti lėtesnį kainų augimą ar net kritimą, yra pernelyg plati tema, kad galėtume ją išsamiai aptarti šiame straipsnyje, bet vienas pagrindinių argumentų, kurį reikėtų paminėti, yra tas, kad procesų automatizavimas lemia ir didesnį produktyvumą (taigi didesnę prekių bei paslaugų pasiūlą), ir mažėjančias darbuotojų derybines galias, kai nustatomi atlyginimai. Žinoma, tai yra labiau evoliucinio, o ne revoliucinio pobūdžio procesai, bet reikia pripažinti, kad kartu su demografinėmis tendencijomis jie gali vesti prie labai vangaus kainų augimo, kas savaime reikštų ir žemų palūkanų normų sugrįžimą. Kaip parodė pastarieji metai, kainų augimas gali būti gerokai (šiuo atveju net keletą kartų) spartesnis, negu tikimasi ir užtrukti ilgiau, negu prognozuota. Todėl tikėtina, kad 2022-2023 metais sulauksime gana spartaus palūkanų normų didinimo, bet teigti, kad žemos palūkanų normos nebesugrįš ir ilguoju laikotarpiu, būtų pernelyg drąsu.