Realiojo BVP augimo tempą Lietuvos statistikos departamentas skelbia ir tikslina pagal gaunamą papildomą informaciją bent keletą kartų, ir tai yra įprasta praktika visose Europos Sąjungos (ES) valstybėse.

Iš A pav. matyti, kad skirtumai tarp pirmųjų realiojo BVP augimo tempo įverčių ir vėliau patikslintų arba galutinių pokyčio tempų kai kuriais ketvirčiais gali būti nemaži ir sudaryti daugiau nei 1 proc. punktą (žr. A pav. dešinėje). Nuo 2010 m. pirmojo ketvirčio iki 2019 m. ketvirtojo ketvirčio vidutinis skirtumas tarp naujausių turimų patikslintų duomenų ir pirmojo, antrojo ir trečiojo realiojo BVP metinio augimo tempo įverčio buvo teigiamas ir sudarė 0,4 proc. punkto.

Tai reiškia, kad vidutiniškai per šį laikotarpį pirmieji BVP augimo tempo įverčiai buvo mažesni, palyginti su pagal naujausius duomenis apskaičiuotais pokyčio tempais. Pastebėtina, kad per pandemiją reikšmingai išaugęs neapibrėžtumas BVP peržiūrų mastą padidino maždaug trečdaliu (iki 0,6 proc. p.; žr. A pav. dešinėje pusėje žaliame stačiakampyje esantys taškai).

A pav. Naujausi realiojo BVP augimo tempo įverčiai (kairėje) bei naujausių realiojo BVP augimo tempų ir atitinkamų įverčių skirtumai (atotrūkiai, dešinėje)

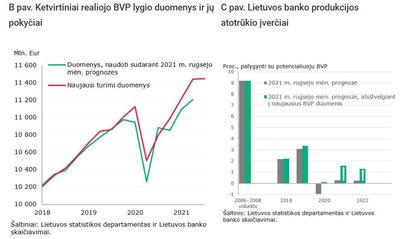

Statistikos departamentui atnaujinus statistinius duomenis, paaiškėjo, kad Lietuvos ekonomikos padėtis per pandemiją buvo reikšmingai geresnė, nei manyta iki šiol. Ankstesni realiojo BVP duomenys rodė, kad Lietuvos ekonomikos aktyvumas per pandeminius 2020 m., palyginti su ekonomikos aktyvumu 2019 m., sumažėjo 0,8 proc. Tačiau pakoreguoti duomenys parodė, kad situacija buvo dar geresnė – Lietuvoje pagamintų prekių ir suteiktų paslaugų pridėtinė vertė, įvertinta palyginamosiomis kainomis, 2020 m. sudarė 43,4 mlrd. Eur ir buvo tokia pati kaip ir 2019 m., t. y. nesumažėjo (žr. B pav.).

Palyginti su kitomis ES valstybėmis, Lietuvos ekonomikos raida 2020 m. gerokai išsiskyrė, nes ekonominį aktyvumą palaikyti ties 2019 m. lygiu nepavyko nė vienai valstybei: BVP nuosmukis visoje ES siekė beveik 6 proc., o atskirose valstybėse (išskyrus Airiją) – nuo 2 iki 11 proc.

Didesnė, nei anksčiau manyta, 2020 m. Lietuvoje pagamintų prekių ir suteiktų paslaugų apimtis rodo ir aukštesnę Lietuvos ekonomikos temperatūrą (žr. C pav.). Apie tai, kaip intensyviai darbas ir kapitalas yra naudojamas prekėms gaminti ir paslaugoms teikti, ekonomistai dažniausiai sprendžia lygindami esamą ekonomikos aktyvumo lygį su potencialiuoju jo lygiu, rodančiu, kiek prekių ir paslaugų galima pagaminti dirbant įprastu režimu, t. y. kai darbo ir kitų gamybos veiksnių panaudojimas atitinka įprastą jų panaudojimą praeityje ir nedidina gamybos veiksnių kainų, t. y. nekelia perteklinio infliacinio spaudimo.

Skirtumas tarp esamo aktyvumo (realiojo BVP) ir potencialiojo ekonomikos aktyvumo (potencialiojo BVP), jį išreiškus kaip potencialiojo BVP dalį procentais, vadinamas produkcijos atotrūkiu, kuris, jei yra teigiamas, rodo potencialų lygį viršijantį ekonomikos aktyvumą, galimai besiformuojančią įtampą tam tikrose rinkose ir kaistančią ekonomiką.

Atnaujinti Lietuvos banko produkcijos atotrūkio įverčiai rodo, kad 2020 m. ekonomikos aktyvumas iš esmės atitiko potencialųjį, tačiau 2021–2022 m. jį viršys gerokai daugiau, nei anksčiau manyta. Geresnę ir potencialą artimiausiais metais viršysiančią Lietuvos ūkio padėtį rodo įvairių ekonominių rodiklių visuma. Pirma, prieš pandemijai užvaldant pasaulį, Lietuvos ekonomikos aktyvumas viršijo potencialųjį jo lygį. Kadangi 2020 m. Lietuvos BVP nesumažėjo, todėl nuo potencialiojo lygio nenutolo, o dėl 2021 m. numatomo spartesnio BVP augimo jį gana gerokai viršys.

Antra, Europos Komisijos skelbiamų daugelio Lietuvos verslo pasitikėjimo rodiklių reikšmės 2021 m. yra lygios arba netgi didesnės už ilgalaikes jų reikšmes, nors 2020 m. buvo nukritusios žemiau savo ilgalaikių vidurkių. Trečia, didelė dalis Lietuvos įmonių 2020 m. dirbo pelningai (68 % įmonių veikė pelningai, t. y. daugiausia per visą duomenų skelbimo laikotarpį 2000–2020 m.), o pramonės įmonių gamybos pajėgumų panaudojimas 2021 m. lapkričio mėn. pasiekė beveik 80 proc., t. y. rekordinį lygį 2003–2021 m. Ketvirta, kaistančią ekonomiką ir besiformuojančius disbalansus rodo ir darbo rinkos rodikliai: nedarbo lygis Lietuvoje 2021 m. trečiąjį ketvirtį sudarė 6,7 proc.

Žvelgiant iš istorinės perspektyvos nuo 1998 m., mažesnis jis buvo tik per du aukšto ekonominio aktyvumo laikotarpius – 2006–2008 m. ir 2018–2019 m. Ketvirtus metus iš eilės sparčiai – maždaug dešimtadaliu per metus – didėjantis vidutinis darbo užmokestis įgyto pagreičio nepraras ir artimiausiais metais, nes per pandemiją nuslopusi darbuotojų samda pastaruoju metu muša rekordus ir vis daugiau pramonės, paslaugų ir prekybos įmonių susiduria su reikšmingu darbuotojų trūkumu.

Svarbu, kad į kaistančios ekonomikos ženklus dėmesį atkreiptų fiskalinės politikos formavimo procese dalyvaujančios Lietuvos Respublikos valdžios institucijos. Lietuvos bankas išvadoje dėl 2022 m. biudžeto[1] pažymėjo, kad, pagal išvados rengimo metu turėtus duomenis, buvo matyti rizika, jog valdžios institucijų planuojama fiskalinė politika 2022 m. bus prociklinė, o ne anticiklinė, kaip teigta su 2022 m. biudžeto projektu susijusiuose dokumentuose. Kitaip sakant, buvo rizika, kad biudžeto lėšomis bus skatinama, o ne vėsinama ir taip kaistanti ekonomika. Pagrindinė tokio vertinimo priežastis buvo kitoks produkcijos atotrūkio vertinimas.

Seimui patvirtinus Finansų ministerijos patobulintą Lietuvos 2022 m. biudžetą, kuriame deficitas padidėjo iki 3,3 proc. BVP (nuo 3,1 proc. pradiniame projekte), o Statistikos departamentui atnaujinus statistinius duomenis aiškėja, kad fiskalinės politikos procikliškumas 2022 m. labai padidėja (žr. D pav.). Taip yra dėl to, kad Lietuvos ekonomikos padėtis per pandemiją buvo reikšmingai geresnė, nei manyta iki šiol. Dėl to padidėja ir teigiamas produkcijos atotrūkis 2022 m., o pirminis pagal ciklą pakoreguoto valdžios sektoriaus balanso rodiklis, atmetus laikinas su COVID-19 valdymu susijusias išlaidas, yra deficitas (–2,8 % BVP) – jis reikšmingai (daugiau kaip 1,5 proc. p.) pablogėja, palyginti su šio rodiklio reikšme 2021 m.

Ką prociklinė fiskalinė politika 2022 m. reiškia praktiškai? Pagal ciklą pakoreguoto ir nuo laikinų veiksnių „apvalyto“ pirminio valdžios sektoriaus balanso blogėjimas rodo, kad su COVID-19 susijusios išlaidos yra keičiamos nelaikinomis kitų sričių išlaidomis. Pavyzdžiui, 2022 m. planuojamos viešosios išlaidos subsidijomis sudarys tik maždaug 200 mln. Eur (2021 m. sudarė daugiau nei 1 mlrd. Eur). Kadangi Lietuvos verslas prie pandeminių sąlygų jau prisitaikė, todėl sumažėjęs paramos verslui poreikis yra pagrindinė mažėjančių subsidijų priežastis. Tačiau šias trumpalaikes išlaidas keičia kitos: 2022 m. planuojama socialinėms išmokoms skirti maždaug 800 mln. Eur daugiau nei 2021 m.

Nors reikšmingą šio padidėjimo dalį galima paaiškinti esamų socialinių išmokų didinimu pagal galiojantį indeksavimo mechanizmą, tačiau 2022 m. prisiimami nauji maždaug 200 mln. Eur vertės ilgalaikį poveikį valdžios sektoriaus finansams turėsiantys sprendimai (pvz., vienišo asmens išmokų gavėjų skaičiaus padidinimas, keičiama bendrosios pensijos dalies apskaičiavimo tvarka). Kadangi šioms naujoms išlaidoms finansuoti naujų pajamų šaltinių nenumatyta, todėl, ekonomikos ciklui perėjus į lėtėjimo fazę, šiuo metu ekonomikos augimo užmaskuotas struktūrinis viešųjų finansų deficitas pasimatys ir nominaliose valdžios sektoriaus balanso eilutėse.

Ką galima padaryti, kad fiskalinis skatinimas 2022 m. nebūtų per didelis ir nekaitintų ekonomikos tada, kai jai ir taip gerai sekasi? Tam reikia visiškai nedaug. Kalbant buhalteriškai, tai reikštų, kad pagal ciklą pakoreguotas ir nuo laikinų su COVID-19 valdymu susijusių išlaidų „apvalytas“ valdžios sektoriaus balansas 2022 m., palyginti su 2020 m., turėtų neblogėti, t. y. jo pokytis turėtų būti lygus nuliui. Norint tai pasiekti, reiktų, kad nominalusis valdžios sektoriaus balansas pagerėtų stipriau, nei suplanuota: patvirtintame 2022 m. valstybės ir savivaldybių biudžetų projekte numatyta, kad fiskalinis deficitas per 2022 m. sumažės 1,1 proc. punkto ir sudarys 3,3 proc. Preliminarūs skaičiavimai rodo, kad 2022 m. fiskalinis skatinimas nedidėtų, jeigu fiskalinis deficitas sudarytų maždaug 1,8 proc. ir per metus sumažėtų 2,6 proc. punkto, t. y. beveik 2,5 karto daugiau nei suplanuota.

Norint tai pasiekti praktiškai, biudžeto formavimo procese dalyvaujančios Lietuvos Respublikos valdžios institucijos turi tik du pasirinkimus: numatomas viešųjų finansų deficitas 2022 m. mažėtų greičiau, jei sparčiau didėtų pajamos, arba lėčiau, negu suplanuota, augtų išlaidos. Vis dėlto, kaip jau ne kartą buvo minėta tiek Lietuvos banko, tiek ir kitų institucijų, Lietuvos valdžios sektoriaus išlaidų (o kadangi jas reikia finansuoti, tai ir pajamų) ir BVP santykis yra per mažas, palyginti su vidutinio Lietuvos gyventojo pragyvenimo lygiu, ir yra daugelio struktūrinių problemų (nepakankamo švietimo, sveikatos, socialinės apsaugos sistemų finansavimo) priežastis.

Dėl to, siekiant mažesnio valdžios sektoriaus deficito, 2022 m. stipriau riboti valdžios sektoriaus išlaidų augimą nebūtų prasminga. Gerokai racionaliau būtų rūpintis valdžios sektoriaus pajamomis ir ieškoti sprendimų, kaip jas struktūriškai padidinti mažinant šešėlinę ekonomiką ir su tuo susijusį mokesčių, ypač pridėtinės vertės mokesčio, nesurinkimą, ryžtingiau sprendžiant įsisenėjusią mokestinių režimų gausos („gyvulių ūkio“) problemą ir plečiant turto bei gamtosaugos mokesčių bazes.