Pridėjus teigiamus signalus pastaraisiais mėnesiais rodantį vartotojų pasitikėjimo rodiklį ir nuo praėjusio rudens jaučiamą būsto pasiūlos trūkumą, pirštųsi išvada, kad būsto kainos šiemet augs sparčiau nei įprastai. Visgi ši pandemija pakeitė dalies gyventojų supratimą apie investavimą, o jų lėšos vis dažniau krypsta į kitus instrumentus, ne tik į vienu iš NT rinkos variklių laikymą „būsto nuomai“ segmentą.

Rekordinės santaupos, kurios bus leidžiamos

Nors pandemija, ypač pirmoji jos banga, Lietuvos ekonomiką pasiuntė į šoko būseną, pagrindinis šio laikotarpio skirtumas nuo 2009-ųjų krizės buvo tai, kad, paprastai tariant, pinigai niekur nedingo.

Palyginkime: jei prieš 2009-ųjų krizę gyventojų indėliai kasmet augo 25-40%, tai 2009-aisiais šis prieaugis tesudarė 3,4%. Savo ruožtu 2017-2019 m. gyventojų indėlių kasmet didėjo po 7-12%, o pernai šis prieaugis siekė beveik 20% – daugiausiai nuo 2007-ųjų procentine išraiška. Be to, 3 mlrd. eurų pernai sudaręs nominalusis prieaugis dukart viršijo ankstesnį visų laikų rekordą. Vien per praėjusį gruodį gyventojai atsidėjo per milijardą eurų indėlių arba daugiau nei per visus 2017-uosius. Visa tai rodo paprastą faktą: pas daugelį pinigų yra, tik nebuvo kur, ar nesinorėjo išlaidauti. Ir tik 2021 m. sausį, po metų pertraukos, gyventojų indėlių kiek sumažėjo.

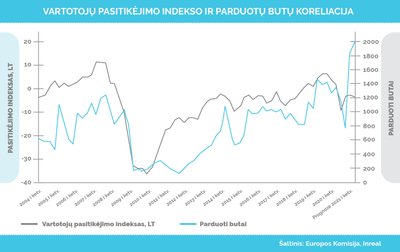

Egzistuoja tiesioginis ryšys tarp vartotojų pasitikėjimo ekonomika rodiklio ir būsto pardavimų – šie grafikai iš esmės sutampa. Žinoma, Covid krizė buvo tikra „juodoji gulbė“, kurios analizei negalime aklai naudoti istorinių duomenų, bet šį sausį visų laikų naujo būsto rezervacijų rekordas buvo pasiektas vartotojų pasitikėjimo indeksui dar esant toli nuo 2019 m. vasarą fiksuotų dešimtmečio aukštumų.

Žinoma, paskutinių mėnesių butų pirkimo rekordus iš dalies galėjo lemti ir „kompensacija už susilaikymą“ pernai, Baltarusijos imigrantų efektas bei žmonių baimė dėl „pinigų spausdinimo“. Bet labai tikėtina, kad laisvėjant karantinui, įsibėgėjant vakcinavimo kampanijai, taip pat atsiveriant ekonomikai ir sienoms bei šylant orams, toliau augs vartotojų pasitikėjimo rodiklis ir bent teoriškai naujus rekordus turėtų mušti ir būsto pirkimai, ir išlaidavimas.

Kodėl sakau „teoriškai“? Mano vertinimu, per pastaruosius keletą metų šioje lygtyje atsirado keli nauji faktoriai – būsto nuomai atsiperkamumo dinamika, patrauklūs sutelktinio finansavimo instrumentai ir gyventojų finansinis raštingumas – galintys turėti įtakos investuotojų elgesiui ir dalį pinigų masės nukreipti nuo „investicinių būtų“ kitų priemonių link.

Būsto nuomai patrauklumas keičiasi

Visų pirma, svarbu suprasti, kad reikšminga dalis būsto Lietuvoje įsigyjama investicijai arba, paprasčiau tariant, nuomai. Registrų centro skaičiavimais, visoje Lietuvoje nuomai yra nuperkamas maždaug kas penktas butas – labai tikėtina, kad aktyviausią ir didžiausią NT rinką turinčiame Vilniuje ši dalis gali būti ir dar didesnė. Butas nuomai yra antra populiariausia Lietuvoje investavimo forma, nusileidžianti tik indėliams (kurie jau ne vienus metus turi faktiškai nulines palūkanas). Nekilnojamas turtas gyventojams yra suprantama ir apčiuopiama investicija, didesnę metų dalį generuojanti pajamas ir, labai tikėtina, ilguoju periodu fiksuojanti vertės prieaugį.

Ir nors Vilnius toliau auga, o Lietuvos institucijos vykdo aktyvią ir gana sėkmingą Baltarusijos verslų ir specialistų pritraukimo kampaniją, aš manau, kad nuomos patrauklumas ilgainiui gali mažėti dėl kelių priežasčių.

Pirmiausia, nuomos atsiperkamumas ne visur vienodas. Jis svyruoja nuo 3% prestižinio būsto kategorijoje iki antra tiek ir gal daugiau – ekonominėje klasėje. Kitaip tariant, kuo paprastesnis būstas, dažnai tuo didesnė grąža. Bet ieškant didesnės grąžos reikia turėti minty, kad nuomojant pigiausią būstą didžiausia tikimybė turėti dažną nuomininkų kaitą, nemokumo tikimybę, ilgiau neišnuomotą būstą ir dideles paties investuotojo laiko sąnaudas. Savo ruožtu mažesnę grąžą siūlantis turtas bus saugesnis vertės išlaikymo aspektu – paprastai tai bus objektai geresniuose rajonuose ir vietose, todėl jie bus atsparesni kainų pokyčiams.

Paimkime „Inreal“ analitikų apskaičiuotą pavyzdį: 100 tūkst. eurų kainuojantis vien iš savo kapitalo perkamas butas Vilniuje, generuos 500 eurų nuomos pajamų, o per 30 metų įtraukus prastovų, mokesčių, remontų, įrangos, vertės pokyčio ir kitus faktorius, metinė tokios investicijos grąža sieks 5,1%. Tiesa, tokį skaičių vertėtų pirmiausia laikyti „lūkesčiu šiandienos rinkos sąlygomis“ – ši grąža nėra fiksuota ir gali tiek didėti, tiek mažėti keičiantis rinkos sąlygoms.

Tai – patraukli grąža, o didžiajai daliai mažmeninių investuotojų būsto likvidumo bei ilgų investavimo terminų trūkumus tikrai atsvers emociniai ir „apčiuopiamumo“ faktoriai. Visgi atsirandančios naujos investavimo formos gali pasiūlyti tokią ar net didesnę grąžą ir be nuosavų 100 tūkst. eurų.

Investuotojų prioritetai keisis

Kol Lietuvos investavimo rinka nebuvo brandi, laikui imli NT nuoma buvo ne tik labai patraukli, bet ir bene vienintelė galimybė saugiai įdarbinti santaupas. Tačiau augantis gyventojų finansinis raštingumas ir noras turėti užtikrintai augančias, likvidžias, daug dėmesio ir laiko nereikalaujančias investicijas, jau tapo svarbiu pokyčių katalizatoriumi.

Sutelktinio finansavimo platformos šiandien rinkoje gali pasiūlyti 6-10% metinę grąžą su NT įkeitimu investuotojo naudai. Tokios palūkanos viršija vidutinę grąžą nuomos rinkoje, o pradėti investuoti galima nuo 100 eurų.

2016 m. Lietuva buvo viena pirmųjų Europoje ir pasaulyje, priėmusi sutelktinį finansavimą reglamentuojančius įstatymus, šitaip sukurdama stiprų impulsą tvariai šios rinkos plėtrai.

Tai lėmė, kad šiandien Lietuvoje per sutelktinio finansavimo platformas investuoja apie dvidešimt tūkstančių gyventojų, pernai ši rinka toliau augo beveik dvigubai nepaisant pandemijos, o per keturias didžiausias nekilnojamajame turte besispecializuojančias platformas gyventojai investavo daugiau kaip 50 mln. eurų arba beveik tiek pat, kiek per metus investuoja vienas Lietuvos NT rinkos lyderių „Hanner“.

Lietuvos tarpusavio skolinimo ir sutelktinio finansavimo asociacija prognozuoja, kad šiemet sutelktinio finansavimo rinka toliau augs panašiais tempais, šį mechanizmą atrandant vis didesniam skaičiui gyventojų ir vystytojų. Gyventojus į šią priemonę pirmiausia veda būsto nuomai prilygstančios ar dažnai viršijančios bei fiksuotos palūkanos, trumpi investavimo terminai ir saugumas, kurį suteikia paskolų užtikrinimas gerokai jas viršijančios vertės turtu.

Tikrai nemanau, kad artimiausius kelerius metus Lietuvoje esmingai sumažės du svarbiausi investavimo rinkos banginiai – indėliai ir butai nuomai. Tačiau esu tikras, kad gimsta trečiasis banginis – sutelktinis finansavimas. Juo labiau, kad atsiranda vis daugiau tokių investuotojų, kurie parduoda savo „investicinius butus“ ir šiuos pinigus skiria investicijoms per sutelktinio finansavimo platformas.