Dalį darbdavių, svarstančių galimybę prisidėti prie darbuotojų pensijos kaupiant trečios pakopos pensijų fonduose, iki šiol atgrasindavo ne iki galo aiškus mokestinis reguliavimas. Situaciją turėtų pakeisti spalį paskelbtas Valstybinės mokesčių inspekcijos (VMI) išaiškinimas.

Jame apibrėžiamos priemonės, kurių turi imtis darbuotojus kaupimu pensijai norintis skatinti darbdavys, kad toks kaupimas trečios pakopos pensijų fonduose nesukeltų nepageidaujamų mokestinių pasekmių tiek pervedant įmokas į darbuotojų pensijų sąskaitas, tiek siekiant išvengti šių įmokų naudojimo ne pagal paskirtį, taip pat lėšos, kurias galima skirti šiam tikslui.

Apibendrinant, šis išaiškinimas pateikia atsakymus į daugelį svarbių klausimų, o tai leidžia „atleisti stabdžius“ darbuotojams kaupti pensiją norintiems, bet vengusiems darbdaviams. O tuo pačiu – ir „judėti į priekį“ savo ateitimi besirūpinantiems gyventojams, kuriems darbdavio įmoka gali sudaryti reikšmingą pensijai kaupiamos sumos dalį.

Kas naujo darbdaviui?

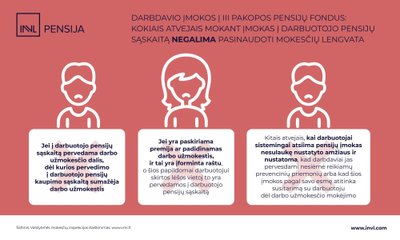

Bene svarbiausia žinia socialiai atsakingiems darbdaviams yra ta, kad jei darbdavio įmokos į pensijų fondą nėra atsiimamos nesulaukus pensijos, t. y., priemonė realiai naudojama pagal paskirtį, – mokestinių rizikų nekyla.

Antra, apibrėžtas principas, kaip darbdavio įmokos į pensijų fondą yra vertinamos iš mokestinės perspektyvos. Jo esmė yra ta, kad įmokos turėtų būti mokamos šalia darbo užmokesčio, o ne vietoj jo. Tai turi būti papildoma priemonė, skatinanti darbuotojo motyvaciją bei lojalumą darbdaviui, t. y., įmokos mokamos ne už darbą, o todėl, kad darbdaviui svarbu darbuotoją turėti įmonėje ilgą laiką.

Būtent todėl dėl darbdavio kaupimo darbuotojo pensijai neturi sumažėti pastarojo darbo užmokestis. Taip pat VMI perspėja atkreipsianti dėmesį į atvejus, kai dėl įmokų, mokamų į pensijų fondą, skiriasi tokį patį ar panašų darbą atliekančių darbuotojų darbo užmokestis, ir tie skirtumai nėra susiję su tokiomis aplinkybėmis kaip darbo stažas, darbuotojo naudingumas, lojalumas darbdaviui ir pan.

Trečia, VMI pabrėžia, kad darbdavys turėtų imtis efektyvių prevencinių priemonių, kad darbuotojas įmokų neišsiimtų nesulaukęs pensinio amžiaus, – apie tai informuoti vidaus tvarkose, taip pat turėti rašytinį susitarimą su darbuotojais, kuriame būtų aptartos įmokų mokėjimo sąlygos, tvarka ir lėšų paskirtis (kaupimas pensijai). Taip pat darbdaviui rekomenduojama turėti sutartį su pensijų fondo valdymo įmone dėl bendradarbiavimo ir tuo tikslu nustatytų prevencinių priemonių.

Kartu VMI teigia, kad atsakomybė ir prievolė sumokėti mokesčius darbdaviui neturėtų kilti dėl pavienių įmokų atsiėmimo atvejų, kai tai nėra vykdoma sistemiškai, pagal tam tikrą „schemą“. Tokia atsakomybė neturėtų kilti ir nustačius, kad darbdavys ėmėsi prevencinių priemonių bei elgėsi sąžiningai, tačiau pensijų įmokas darbuotojas išsiėmė dėl kitų su darbdaviu nesuderintų ar jam nežinomų priežasčių.

Mokesčių administratorius teigia, kad vertindamas situacijas, kai gyventojas atsiima trečios pakopos pensijų įmokas anksčiau laiko, jis analizuoja išsiėmimų mastą, priežastis, tikslus bei vertina reikšmingų aplinkybių visumą. Mokestinės prievolės darbdaviui gali kilti tuo atveju, kai jo mokamos pensijų įmokos pagal savo esmę atitinka susitarimą su darbuotoju dėl darbo užmokesčio mokėjimo būdo.

Atskirtos ir situacijos, kai darbuotojas anksčiau laiko atsiima pensijų įmokas jau nebedirbdamas jas mokėjusiam darbdaviui. VMI vertinimu, atsakomybė darbdaviui pasibaigus darbo teisiniams santykiams neturėtų kilti, jeigu nenustatomos aplinkybės, leidžiančios situaciją vertinti kitaip.

Kokios lėšos gali būti skiriamos įmokoms į pensijų fondus?

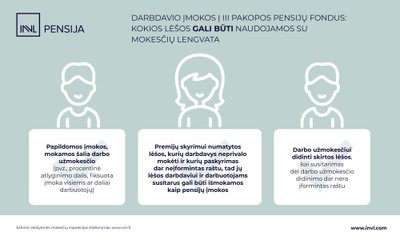

Darbdavio pensijų įmokos darbuotojo naudai neturėtų būti darbo užmokesčio sudedamąja dalimi. Todėl įmokos į pensijų fondus gali būti mokamos iš darbo užmokesčio fondo nebent tuo atveju, kai yra sukauptos sumos, kurių panaudojimas tik planuojamas ir dėl kurių mokėjimo dar nėra raštu įtvirtinto šalių susitarimo.

Todėl, jei įmonė numato padidinti darbo užmokestį ir dar nėra tai numatančio rašytinio susitarimo, ji gali panaudoti šias lėšas skatinimui įmokomis į pensijų fondą. Taip pat svarbu, kad dėl to nebūtų mažinamas atlygis. Be to, įvardytos ir kitos galimos skatinimo kaupimu pensijai situacijos – pavyzdžiui, kai darbdavys tam tikru periodiškumu moka vienodas arba su tam tikru atlyginimo dydžiu susietas pensijų įmokas visiems ar daliai darbuotojų.

Ką aktualu žinoti kaupiantiems gyventojams?

VMI išaiškinimas taip pat svarbus gyventojams, kaupiantiems trečios pakopos pensijų fonduose. Juo apibrėžiama, kaip atsiėmus šių fondų įmokas nesulaukus nustatyto amžiaus, t. y., nepraėjus 5 metams nuo kaupimo pradžios ir nesulaukus 5 metų iki pensijos amžiaus (arba 55 metų, jeigu pensijų kaupimo sutartis sudaryta iki 2012 m. gruodžio 31 dienos), yra taikomas gyventojų pajamų mokestis (GPM).

Remiantis išaiškinimu, tokio atsiėmimo atveju pensijų kaupimo bendrovė visais atvejais nuskaičiuos ir į valstybės biudžetą perves GPM. Jei ne visos išmokos turi būti apmokestintos GPM, mokesčio permoka bus nustatoma gyventojui pateikus metinę pajamų deklaraciją, nurodant pensijų įmokų šaltinius. Iki šiol šį aspektą dalies lėšų atsiėmimo momentu tikrindavo pensijų kaupimo bendrovės.

Svarbu žinoti ir tai, kad VMI nustatė tokių išankstinių išmokų eiliškumą: laikoma, kad pirmiausia išmokamos kitų asmenų, taip pat ir darbdavių, gyventojo naudai sumokėtos pensijų įmokos, vėliau – paties pensijų fondo dalyvio sumokėtos įmokos, kurioms gyventojas pasinaudojo GPM lengvata, ir paskiausiai – gyventojo sumokėtos įmokos, kurioms nebuvo naudotasi GPM lengvata. Informaciją apie išankstines pensijų išmokas VMI privalės pateikti pensijų fondų valdymo įmonė.

Tad tuo atveju, jei žmogus kaupia trečiojoje pakopoje ir savo, ir darbdavio lėšomis, vertėtų įvertinti galimybę šias lėšas nukreipti į skirtingus šios pakopos pensijų fondus. Nors pensijų fondai yra skirti lėšoms pensijai kaupti, tuo atveju, jei visgi kiltų poreikis išsiimti dalį asmeninių įmokų anksčiau laiko, taip atskyrus fondus būtų lengviau įvertinti, koks apmokestinimas joms gali būti taikomas.

Kodėl didėja įmonių susidomėjimas pensijų kaupimu darbuotojams?

Darbdavio įmokos į darbuotojo asmeninę pensijų kaupimo sąskaitą yra ne tik socialiai atsakinga, bet ir praktiška ilgalaikės motyvacijos priemonė. Jeigu darbuotojas yra pasiryžęs kaupti pensijai, išleisdama tą pačią skatinimui skirtą sumą, įmonė gali darbuotojui į pensijų fondą pervesti ženkliai daugiau lėšų, nei mokėdama priedą prie atlyginimo.

Skaičiuojama, kad darbdaviui mokant įmokas į darbuotojo trečios pakopos pensijų fondą, bendri darbo vietos kaštai yra tokie patys, ar būtų išmokėtas 100 eurų priedas darbuotojui „į rankas“, ar 168 eurai į jo trečios pakopos pensijų fondą.

Darbuotojo gaunama nauda reikšmingai padidėja dėl valstybės taikomų mokestinių paskatų darbdaviui prisidedant prie darbuotojo pensijos kaupimo. Jei įmokas į trečios pakopos pensijų fondus perveda darbdavys ir jos neviršija 25 proc. darbuotojui apskaičiuotų metinių su darbo santykiais susijusių pajamų, joms netaikomi mokesčiai, kurie taikomi išmokant priedą prie atlyginimo.