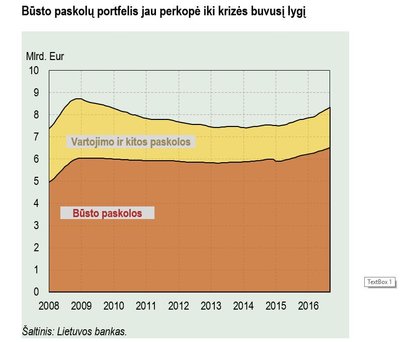

Per praėjusius 12 mėnesių paskolų portfelis ūgtelėjo daugiau nei 1 mlrd. eurų. Nors jį didino tiek įmonės, tiek gyventojai, tačiau jau kurį laiką vienas stipriausių kredito aktyvumo variklių buvo būsto paskolos.

2016 metai išsiskyrė būsto paskolų gausumu, o jų apimtimi pirmauja Vilnius

Spalį būsto paskolų portfelis jau beveik 8 proc. viršijo prieš krizę buvusį lygį.

Apskritai pirmasis šių metų pusmetis būsto paskolų teikėjams buvo itin aktyvus – suteikta apie 11 tūkst. naujų būsto paskolų, o tai beveik penktadaliu daugiau nei praėjusių metų atitinkamą laikotarpį.

Kas tai lemia?

Pirma, keletą metų stiprėjo gyventojų finansinė būklė, sparčiai augo jų pajamos (pvz., trečiąjį ketvirtį metinis pajamų augimas sudarė 7,9 proc.). Kitas svarbus veiksnys – rekordiškai mažos palūkanų normos.

Augančios pajamos ir santykinai nedidelė skolinimosi kaina gerina būsto įperkamumą. Įtaką gyventojams gali daryti ir nekilnojamojo turto pardavėjų agitacija pirkti čia ir dabar, nes vėl „butai brangz“.

Taigi, didesnis finansinis saugumas, žemų palūkanų aplinka ir agitacijos veikiami lūkesčiai skatina gyventojus priimti sprendimą pirkti būstą. Dalis jų pasiryžta peržengti bankų slenkstį ir paprašyti paskolos. Ir ši būsto pirkėjų dalis didėja.

Be to, yra asmenų, kurie, siekdami pagerinti savo gyvenimo sąlygas, renkasi naują, aukštesnės klasės ir patrauklesnėje vietoje esantį būstą, o ankstesnį išnuomoja. Kartu daugėja gyventojų, turinčių daugiau nei vieną būsto paskolą.

Šiemet pirmąjį pusmetį vidutinė būsto paskola sudarė 46 tūkst. eurų, t. y. 2 tūkst. eurų, arba 4,5 proc., daugiau nei prieš metus. Per praėjusius ketverius metus vidutinis paskolos dydis išaugo penktadaliu.

Būsto kainos per tą patį laikotarpį didėjo mažiau (16,7 proc.). Tai, kad paskolos dydžio augimas buvo spartesnis nei būsto kainų augimo tempas, rodo, kad gyventojai linksta prie geresnės kokybės, patrauklesnėje vietoje esančio būsto.

Prie aktyvesnio būsto paskolų srauto prisideda būsto rinkai palanki demografinė padėtis sostinėje. Liūto dalis būsto paskolų tenka būtent Vilniaus apskričiai.

Čia suteiktos paskolos sudaro apie pusę bankų suteiktų būsto paskolų portfelio. Per trečiąjį ketvirtį pačiame Vilniaus mieste suteiktos paskolos sudaro trečdalį tuo laikotarpiu Lietuvoje suteiktų naujų būsto paskolų vertės.

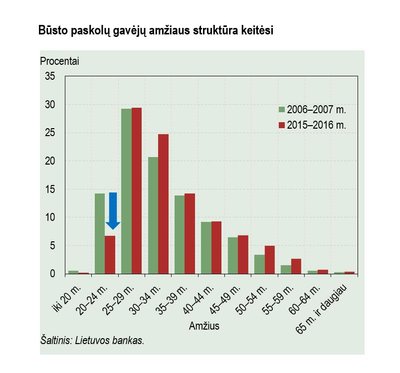

Keičiasi būsto paskolos gavėjo paveikslas

Palyginti su prieškriziniu laikotarpiu, tipinio būsto paskolos gavėjo portretas pasikeitė. Gavėjas senstelėjo. Prieš krizę iki penktadalio naujų būsto paskolų gavėjų buvo iki 24 m. amžiaus, o pastaruoju metu (2015–2016 m.) jų dalis sumenko daugiau nei du kartus.

Kartu padaugėjo 25–35 m. amžiaus paskolų gavėjų.

Tikėtina, jog prie tokių pokyčių prisidėjo dėl krizės pasikeitęs bankų rizikos vertinimas ir apskritai tvaresne tapusi skolinimo rinka – silpnesnės „finansinės sveikatos“ paskolų gavėjai vertinami atsakingiau. Be to, po krizės dalis jaunesnių gyventojų kaupė pinigus pradiniam įnašui, kad nebūtų prisiimta per didelė skola.

Bankų būsto kreditavimo sąlygos pastaruoju metu reikšmingai nesikeitė

Būsto paskolų palūkanos tebėra rekordiškai žemos – jau beveik metus gyventojai būsto paskolas gauna už tokias palūkanas, kurios vidutiniškai sudaro apie 2,0 proc. Nors būsto paskolų paklausa auga, jų brangimą riboja didelė konkurencija tarp kredito įstaigų. Be to, bankai apklausose nurodo, kad būsto paskolų kreditavimo standartų artimiausiu metu keisti nenumato.

24 metai – tai trukmė, kurios paskolas šių metų pirmąjį pusmetį vidutiniškai ėmė gyventojai. Bankų keliami reikalavimai pradiniam įnašui didelių pokyčių nerodė – pastaruoju metu įnašo dydis svyravo apie 20 proc. perkamo būsto vertės.

Pakankamai stabili naujų būsto paskolų trukmė ir nemažėjantis bankų reikalaujamas pradinio įnašo dydis rodo, kad aktyvaus skolinimo sąlygomis bankai rizikos vertinimo neatpalaiduoja.

Kredito rinka šyla, bet disbalanso kol kas nėra

Tolesnis namų ūkių kredito augimas nestebintų.

Prognozuojama, kad toliau sparčiai kils darbo užmokestis (2017 m. jo augimas, numatoma, turėtų sudaryti 5,6 %) ir mažės nedarbo lygis.

Kita vertus, nors bankai paskolų skrynias klientams planuoja atverti plačiau, tačiau patys numato, kad 2017 ir 2018 metais kredito augimas atslūgs, t. y. kreditas toliau turėtų augti, tačiau išlaikyti dabartines sparčias apsukas kredito rinkoje erdvės gali būti mažiau.

Apie kredito rinkos perkaitimą kalbėti kol kas anksti. Kreditavimas Lietuvoje auga po ilgai trukusio paskolų portfelio mažėjimo. Įmonių kredito augimas beveik pasivijo namų ūkių portfelio augimą, tačiau poveikio kredito augimui įmonių segmente turėjo keletas didelių pavienių sandorių, o jų pasikartojimo tikimybė nedidelė.

Be to, dalis tokių paskolų skiriama ne investicijoms (pvz., finansiniam turtui įsigyti), tad tiesioginis tokio kredito poveikis ekonomikos augimui mažesnis.

Skolinimas namų ūkiams pastaruoju metu augo lėčiau nei gyventojų pajamos, tačiau keliskart sparčiau nei šalies ekonomika, ir jeigu kreditas pradėtų kibirkščiuoti, pernelyg kaitindamas Lietuvos finansų sistemą ir ekonomiką, Lietuvos bankas aktyviai imtųsi priemonių rizikoms užkardyti ir jų galimam poveikiui sušvelninti.

Tačiau gyventojai, prieš imdami paskolas, turi atidžiai vertinti rizikas ir savo finansines galimybes. Ypač reikėtų turėti mintyje, kad būsto paskolos terminas ilgas, o mažų palūkanų aplinka amžinai nesitęs.

Palūkanų padidėjimas gali reikšmingai padidinti mėnesinius mokėjimus skolai padengti. Pavyzdžiui, 30 metų laikotarpiui paėmus 60 000 eurų paskolą už 2,0 proc. palūkanų normą, mėnesinis mokėjimas galėtų išaugti ir trečdaliu, jei palūkanos šokteltų iki 4,0 proc.

Visuomet atsargiai ir kritiškai reikėtų vertinti ir būsto pardavėjų kalbas, kad nekilnojamasis turtas tik brangs. Krizės pamokos parodė, kad viskas gali apsiversti, ir labai greitai. Tad svarbu šių pamokų nepamiršti.