Sparčiai augo įmonių, perkančių NT

2015–2019 m. laikotarpiu juridinių asmenų (JA) gyvenamojo NT įsigijimų aktyvumas buvo stabilus, kai įsigyjamų būstų dalis visoje Lietuvoje siekė apie 5 proc. visų nupirktų būstų skaičiaus, o 2021 m. įmonių būsto pirkimai pasiekė rekordines aukštumas. 2021 m. pab. įmonių įsigyti būstai visoje Lietuvoje sudarė apie 6 proc. viso įsigytų būstų skaičiaus, o Vilniuje jau siekė beveik 10 proc. visų įsigytų būstų skaičiaus.

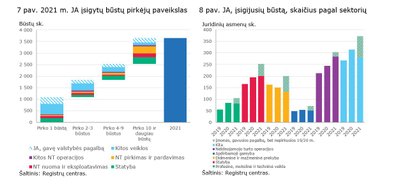

Registrų centro duomenimis, 2021 m. 1600 įmonių įsigijo 3654 būstus, o 2022 m. iki liepos – 837 įmonės įsigijo 1659 būstus.

Pirmąjį 2022 m. ketvirtį JA įsigytų būstų skaičius viršijo 2021 m. to pačio laikotarpio lygį. Vis dėlto prasidėjus karui Ukrainoje ir atsiradus didesniam neapibrėžtumui, įmonių NT įsigijimai sulėtėjo, ypač Vilniuje, todėl pirmąjį 2022 m. pusmetį išliko mažesni nei tuo pačiu metu 2021 m.

Pasak Lietuvos banko (LB) Finansinio stabilumo departamento direktoriaus Jokūbo Markevičiaus, juridinių asmenų būsto įsigijimai prisidėjo prie NT bumo per pandemiją.

„Stebėjome augančius būsto pirkimus iš įvairaus tipo įmonių: susijusių ir nesusijusių su NT rinka, perkančių po vieną-du būstus ir perkančių jų dešimtimis. Tokį įmonių aktyvumą būsto rinkoje pandemijos metu galima sieti tiek su tam tikru smulkesnių įmonių noru išnaudoti NT kainų augimą, tiek ir su aktyvesniu institucinių investuotojų įsitraukimu įsigyjant būstą nuomai“, – sako jis.

Tokią įmonių elgseną esą galėjo sustiprinti keletas veiksnių: pandemijos metu išaugęs įmonių likvidus turtas dėl atidėtų investicijų ar valstybės pagalbos, maža alternatyvių priemonių investicinė grąža, esant mažų palūkanų aplinkai ir lūkesčiai dėl augsiančios infliacijos.

Būstus įsigyjantys juridiniai asmenys daugiausia tai darė ne su banko paskola, o iš nuosavų lėšų arba ne bankų finansavimu: pvz., investicinių fondų ar kitų ne finansų įmonių.

Daro prielaidų dėl vartojimo per įmones

Remiantis LB analize, tarp būstą perkančių JA dominuoja mikroįmonės ir NT veikla užsiimančios įmonės.

„2021 m. JA įsigytų būstų skaičius augo 42 proc. Viena iš priežasčių, lėmusių tokį augimą, yra rekordiškai didelis su NT veikla, ypač statyba, NT pardavimais ir pirkimais, būsto nuoma, susijusių JA būstų įsigijimai. Jų įsigytų būsto objektų skaičius 2021 m. augo apie 76 proc. ir sudarė apie 49 proc. viso JA įsigyto būsto skaičiaus.

Kita svarbi grupė yra mikroįmonės, kurių įsigytų būstų skaičius 2021 m. augo apie 62 proc. Penktadalis šių mikroįmonių 2021 m. įsigijo vieną būstą, bet nebuvo nusipirkusios būsto 2019–2020 m. laikotarpiu. Dažniausiai tai buvo būstai Vilniuje, Kaune ir Klaipėdos apskrityje, bet ne pačiame Klaipėdos mieste.

Toks nedažnas būsto pirkimas, ypač būdingas ilgą laiką NT veikla užsiimantiems JA, iš dalies galėtų reikšti vartojimą per įmones arba oportunistinį atėjimą į rinką, tikintis pasinaudoti rinkoje sparčiai augančiomis būsto kainomis“, – vertina LB vyresnysis ekonomistas Lukas Baliukonis.

Dalis įmonių pasinaudojo valstybės parama

Daugiau buvo ir tokių įmonių, dažniausiai susijusių su NT veiklomis, kurios pirko dešimtis būstų. Iš viso 2021 m. JA įsigytų būstų su hipoteka dalis siekė 17 proc. visų JA įsigytų būstų pagal skaičių.

Anot LB, tai rodo, kad 2021 m. būsto rinkos augimas Lietuvoje pritraukė tiek NT iki tol nepirkusių mikroįmonių, tiek ir paspartino didesnių NT veiklos įmonių veiklą, tarp jų NT fondų atsiradimą, kas prisidėjo prie didesnės būsto kainų augimo spartos.

LB daro prielaidą, kad valstybės pagalba galėjo įgalinti dalį juridinių asmenų įsigyti būstą.

„2021 m. didesnį JA nusipirktų būstų skaičių galėjo paskatinti ir valstybės pagalbos priemonės, skirtos ekonomikai paremti COVID-19 protrūkio metu. Tokių įmonių, kurios gavo valstybės pagalbą ir įsigijo būstą 2021 m., buvo beveik 400, arba ketvirtadalis visų tais metais būstą pirkusių įmonių.

Šių įmonių sandorių vertė siekė apie 79 mln. Eur, o valstybės pagalbos suma, įmonės lygiu neviršijanti jos sandorių vertės, – iki 20 mln. Eur. Tarp šių JA daugiau kaip pusė nei 2019 m., nei 2020 m. nebuvo įsigiję būsto, o jų įsigytų būstų skaičius sudarė apie 11 proc. visą JA įsigijimų.

Tačiau naujų pirkėjų dalis buvo ryški ne tik tarp tų JA, kurių veikla susijusi su NT. Pavyzdžiui, 2021 m. tarp apdirbamosios gamybos veikla užsiimančių įmonių, įsigijusių būstą, apie 28 proc. buvo tokių, kurie būsto objektų nepirko nei 2019 m., nei 2020 m., o tarp didmeninės ir mažmeninės prekybos įmonių tokių buvo apie 35 proc.

Dalis šių naujų pirkėjų galėjo būti paskatinti valstybės pagalbos priemonių, kurios galėjo įgalinti jas lengviau įsigyti būstą, ypač tuose ne NT sektoriuose, kuriuose 2021 m. būstą įsigijusių JA skaičius augo sparčiau nei metais prieš tai“, – vertina L. Baliukonis.

Mato verslo oportunizmą

Pastebima, kad 2021 m. didelės apimties įsigijimų skaičiaus augimas susijęs ir su investicinių fondų plėtra, išliekančiu poreikiu apgyvendinti darbuotojus iš užsienio ir kitomis augančiomis veiklomis, pavyzdžiui, būsto nuoma su išpirkimu.

„Aptarėme rezultatus su Valstybine mokesčių inspekcija (VMI). Tai daugiau VMI priežiūros klausimas, kad viskas vyktų pagal įstatymus ir nebūtų piktnaudžiaujama pirkimais įmonių vardu, jei tai būna fizinių asmenų sprendimai pirkti. Gal tai ir nėra sisteminis reiškinys. Bet tai turbūt nėra pageidautina, kai anksčiau būsto nepirkusios įmonės staiga atėjus kainų augimu, pradeda pirkti ir prisideda prie bumo“, – Seimo Biudžeto ir finansų komitete prieš dvi savaites kalbėjo Lietuvos banko Finansinio stabilumo departamento direktorius J. Markevičius.

VMI atlieka patikrinimus

VMI Atrankos ir paramos auditui departamento vyresnioji patarėja Rūta Giedrienė sako, kad privačių poreikių tenkinimas įmonių lėšomis – viena iš piktnaudžiavimo sričių, kuriai VMI skiria išskirtinį dėmesį.

„Tai nepagrįstas įmonių leidžiamų atskaitymų ir PVM atskaitos didinimas, įtraukiant asmeninėms reikmėms skirtų pirkinių įsigijimo išlaidas ir pirkimo PVM, taip mažinant apmokestinamąjį įmonių pelną ir mokėtiną PVM. Gaunama ir asmeninė nauda, išvengiant mokėtino GPM“, – komentuoja ji.

VMI atkreipia dėmesį, kad turtas gali būti perkamas įmonės vardu, tačiau jis turi būti naudojamas įmonės veikloje pagal paskirtį, t. y. pajamoms uždirbti bei ekonominei naudai gauti. Toks turtas gali būti naudojamas ir asmeniniams poreikiams tenkinti ir tai nėra neteisėta veikla, tik tokiu atveju galioja tam tikros papildomos mokestinės taisyklės.

Kasmet VMI atlieka patikrinimus dėl vartojimo per įmones rizikos, tiek šios rizikos vertinamos, atliekant kitų temų patikrinimus. Inicijuojami veiksmai apima ne tik nekilnojamąjį turtą, bet ir kitas turto, kuris dažnai įsigyjamas įmonių lėšomis, rūšis – orlaivius, laivus ir kt.

„Pavyzdžiui, 2021-2022 m. VMI atliko daugiau kaip 600 mokesčių mokėtojų stebėsenos procedūrų, po kurių deklaruota beveik 4 mln. Eur papildomai mokėtinų mokesčių. Kontrolės veiksmų metu apskaičiuota dar 970 tūkst. eurų mokesčių.

Vertinant pokyčius, nustatyta, kad pajamas natūra už 2021 m. deklaravo beveik dvigubai daugiau įmonių nei už 2020 m. (2021 m. apie 9,2 tūkst., 2020 m. apie 4,8 tūkst.), o apskaičiuota pajamų natūra suma išaugo apie 30 mln. eurų (2021 m. apskaičiuota apie 90 mln. eurų, 2020 m. – 60 mln. eurų)“, – vardija R. Giedrienė.

Anot jos, atliekant VMI stebėsenos ar kontrolės veiksmus yra analizuojama, kokiu tikslu buvo įsigytas turtas, ar jis naudojamas įmonės veiklai (pvz. įrengtas biuras), ar naudojamas veikloje (pvz. nuomojamas), iš kokių lėšų įsigytas būstas ir pan.

„Jeigu turtas yra nuomojamas, tai ar nuomos kaina atitinka rinkos kainą, ar veikla iš turto nuomos kompensuoja įmonės patirtas išlaidas, susijusias su turto išlaikymu, ar uždirbamos pajamos. Įmonių prašoma pateikti dokumentus, taip pat VMI specialistai vykdo objektų fizines apžiūras“, – priemones vardija VMI atstovė.

Kai kurios įmonės turėjo grąžinti gautas subsidijas

Kalbant apie per pandemiją gautą valstybės paramą, numatyta, kad VMI turi teisę pakartotinai patikrinti subsidijų paraiškoje pateiktos informacijos ir dokumentų tinkamumą bei panaudojimo teisėtumui nustatyti svarbius duomenis.

„Vykdydami savo įprastą veiklą – atlikdami kontrolės veiksmus dėl mokestinių rizikų, vertiname ir subsidijų gavimo bei panaudojimo tinkamumo priežiūrą (jei kontroliuojama įmonė yra gavusi subsidiją). Tokių gavusių subsidijas tikrintų įmonių buvo 368, iš jų 42 įmonėms subsidija buvo sumažinta arba paprašyta jas grąžinti. Iš viso šios 42 įmonės turi grąžinti beveik 135 tūkst. eurų, o už naudojimąsi subsidija, kurią paprašyta grąžinti, skaičiuojamos palūkanos“, – komentuoja R. Giedrienė.

Ekspertas išskiria kelias priežastis

„Inreal“ investicijų ir analizės vadovas Tomas Sovijus Kvainickas išskiria kelias priežastis, kodėl pastaraisiais metais galėjo augti įmonių, perkančių NT. Jis nepriskiria visko vien spekuliacijai ir įvardija būsto nuomą bei kapitalo apsaugą nuo infliacijos.

„Bendras didėjimas buvo visuose segmentuose, tiek gyventojai, tiek įmonės pirko daugiau būsto. Viena iš padidėjusių NT pardavimų paskatų juridiniams asmenims, ką įvardija ir LB, yra komercinė būsto nuoma. Daugiau verslo subjektų įžengė netgi į institucinę gyvenamojo būsto nuomą, kai vienas subjektas turi 100 ar daugiau nuomojamų butų. Tai lėmė dalį augimo.

Kita dalis buvo kaip investavimo priemonė. Matomas būsto kainų augimas, gyventojų skaičius didėja, infliacija dar nebuvo tokia kaip dabar, todėl buvo galima pasididinti turimą kapitalą.

Kitas momentas – jei tai mažesnės įmonės, jų savininkai perka NT įmonės vardu. Juridinis ir fizinis asmuo yra du kredito gavėjai: fizinis asmuo savo vardu gavo būsto paskolą, o jei juridinis asmuo veikia pelningai, jis irgi gali gauti paskolą, ir du kartus panaudoti skolintą kapitalą, jei yra toks sprendimas.

Dar vienas dalykas – įsigyjant turtą nereikia išsimokėti dividendų, jie neapmokestinami, tas turtas įmonėje yra, jis išnuomojamas, suteikia pajamas – kapitalo grąžą. Yra momentas, kodėl juridinis asmuo nuomoja turtą: jam nereikia išsimokėti dividendų ir sumokėti mokesčių, ir NT apmokestinimas palankesnis juridiniams asmenims, kai turima daugiau turto. <...> Iš esmės juridiniams asmeniui nuomoti būstą – didesnė grąža nei fiziniam asmeniui“, – komentuoja NT ekspertas.

Jis sutinka, kad dalis savininkų galėjo pirkti turtą įmonės lėšomis, bet naudoti savo poreikiams. Taip pat dalį augimo jis priskiria ir spekuliantams, kurie nusipirkę NT pigiau, vėliau jį pardavė brangiau.

Vis dėlto ekspertas nemano, kad įmonių NT pirkimai yra didelė problema, kurią reikėtų spręsti.

„Problemos tikrai nematau, kad juridinis asmuo įsigyja NT. Jei juridinis asmuo įsigyja ir nenaudoja būsto komercinei veiklai, VMI bet kokiu atveju tai nagrinėja. Dėl spekuliacinių tikslų – priklauso, ar spekuliuojama rezervaciniu mokesčiu, tą patį gali daryti ir fizinis asmuo.

Jeigu turtas įsigyjamas už pilną kainą ir po to perparduodamas, tai įmonės akcininkas, išsimokėjęs dividendus, tą patį veiksmą gali atlikti iš fizinio asmens pusės, tik tiek, kad išsimokėdamas dividendus jis turės sumokėti mokesčius, o atliekant įmonės vardu, pinigai paklius į įmonę, jie bus apskaitomi, nuo jų bus mokamas pelno mokestis, kaip ir gyventojui būtų mokamas GPM. Visa tai – ekonominė veikla.

Jei tai būtų 90 proc., kai juridinių asmenų įsigijimai apriboja fizinių asmenų galimybes įsigyti turtą mažesne kaina – tada taip (reikėtų riboti – red.), bet tai neįvyko“, – komentuoja T. S. Kvainickas.

Kokių priemonių reikėtų?

LB makroprudencinių priemonių poreikį LB vertina per finansavimo prizmę.

„Bendram būsto rinkos tvarumui užtikrinti svarbu, kad perkant būstą investiciniais tikslais nebūtų mokestinio arbitražo galimybių, kai turint juridinio asmens statusą patiriama mokestinė nauda, lyginant su fizinio asmens statusu.

Žinoma, svarbu sistemiškai užkardyti „vartojimo per įmonę“ atvejus, kai būstas yra įsigyjamas asmeniniam naudojimui per juridinį asmenį dėl galimų įprastų mokestinių naudų, pvz., susimažinamas pelno mokestis ar taikomi PVM atskaitymai. Tačiau kartu svarbu ir siekti, kad prielaidų piktnaudžiauti esamoje sistemoje būtų mažiau.

Viena iš paskatų perkant būstą per juridinį asmenį gali būti sumokamas NT mokestis, kai turint gyvenamosios paskirties būstą fizinio asmens vardu yra taikomas gyvenamosios paskirties NT tarifas, o įmonės vardu komercinei veiklai vykdyti – komercinio NT tarifas. Šie tam tikrose savivaldybėse gali reikšmingai skirtis.

Todėl Lietuvos bankas yra akcentavęs, kad gyvenamojo ir komercinio NT tarifai turi būti labiau suderinti tarpusavyje. Be to, tinkamai sukalibruotas NT mokestis iš esmės padėtų valdyti būsto pirkimų bangas, tokią kaip turėjome per pandemiją, nulėmusią spartų kainų padidėjimą, o mažesni mokesčio tarifai juridiniams asmenims šio tikslo sėkmę riboja“, – priežiūros priemones komentuoja J. Markevičius.