Pastaruoju metu butų rinkoje vyrauja optimistinės nuotaikos. Auga tiek sandorių skaičius, tiek kainos. Registrų centro duomenimis, vien Vilniuje šių metų balandį parduoti 1 002 butai, t.y. 5 proc. daugiau nei pernai. Šį mėnesį jų kainos buvo 4,4 proc. didesnės nei prieš metus, nurodo „Ober-Haus“.

Tačiau kokia šio tūkstančio butų dalis perkama „sau“, o kokia – investicijai? „RealData“ vadovas Arnoldas Antanavičius teigė, kad tai įvardinti būtų sunku.

„Registrų centras to nepateikia, nors iš esmės mato duomenis apie pirkėjus ir galėtų pasakyti, ar tai pirmasis ar antrasis jų turimas būstas. Tada pagal tai atfiltruoti“, – sakė jis.

Pašnekovas dar paaiškino, kad yra skirtingų būdų investuoti į butą.

„Vieni mažą ir seną keičia į didesnį ir naujesnį. Taip tikisi, kad pridėjus santaupų, pirkinys turės didesnę vertę ateityje.

Kiti įsigyja nusidėvėjusį, jį suremontuoja, įrengia ir parduoda tvarkingą brangiau.

Galiausiai yra tie, kurie perka nuomai. Jie galbūt net nelabai galvoja, ar kainos kils, ar kris – tiesiog žiūri, kiek šiandien išleis tam būstui ir kiek nuomos pajamų galės gauti ateityje“, – dėstė A. Antanavičius.

Pasiekė didžiausią grąžą

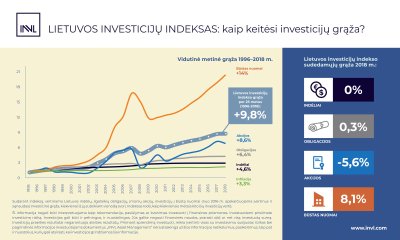

Kovo pabaigoje turto valdymo bendrovė „INVL Asset Management“ paskelbė, kad 2018 metais investavusieji į būstą sulaukė didžiausios grąžos. Jų sudarytas Lietuvos investicijų indeksas parodė, kad ši turto klasė pernai pasiekė 8,1 proc. ir aplenkė tiek įmonių akcijas, tiek indėlius, tiek obligacijas.

„Į pirmą poziciją 2018 metais išsiveržęs būstas nuomai pastaruosius penkerius metus kasmet uždirbo panašią grąžą – per šį laikotarpį ji svyravo nuo 7,7 iki 9,7 proc., o pernai išsiveržė į pirmąją vietą, aplenkdamas kitas šalies turto klases, taip pat ir Lietuvos įmonių akcijas, kurios 2016 ir 2017 metais išsiskyrė ypatingai aukšta grąža“, – pranešime cituojamas INVL investicijų valdymo padalinio vadovas Vaidotas Rūkas.

Jis nurodė, kad būsto nuomai grąža buvo didžiausia ir ilguoju laikotarpiu, 1996–2018 metais. Vidutinė metinė grąža per šį laikotarpį siekė 14 proc.

Pasak V. Rūko, ateityje būsto kainų augimas gali būti artimas infliacijai, tikėtina didesnė grąžos komponentė iš nuomos pajamingumo.

„NT grąža susideda iš dviejų komponenčių. Viena yra nuomos pajamos, kita – turto brangimas. Tai ir turėjau omenyje, kad turto brangimas mažai tikėtinas, artimas infliacijos dydžiui. Žinoma, tai priklauso nuo vietos, mažų mažiausiai – nuo miesto (Vilnius, Kaunas ar trečio ešelono miestas). Reiškia, kad visa grąžos komponentė būtų iš nuomos pajamų“, – DELFI paaiškino jis.

Svarstydamas, kokios grąžos iš būsto nuomai galima tikėtis ateityje, V. Rūkas pastebėjo, kad ir pernai NT brangimas buvo minimalus.

„Jis brango gal 3 proc. o likusią grąžą sudarė nuomos pajamos. Jei NT išnuomojamas, tai grąžos komponentė bus, gal didesnė, o gal mažesnė, bet bus. Tuo metu turto brangimas sunkiau prognozuotinas. Tačiau, jei tikėsimės, kad nieko blogo nenutiks, o to turbūt negalima tikėtis, tai ši komponentė bus arba artima nuliui, arba infliacijos dydžio“, – sakė jis.

INVL investicijų valdymo padalinio vadovas pastebėjo, kad pastaruoju metu, bent jau Vilniuje, naujo būsto statoma nemažai, todėl jis turėtų patenkinti paklausą tiek iš pirkėjų, tiek iš nuomininkų pusės.

„Jei yra paklausa, tai rinka susibalansuoja, jei ją atsveria pasiūla. Tuomet nėra sąlygų brangti. Čia galima būtų atsiremti į statybų sąnaudų didėjimą, o jis yra arti infliacijos lygio“, – komentavo V. Rūkas.

Rizika perkant su paskola

A. Antanavičius aiškino, kad vertinant buto investicijai rizikas, pirmiausias klausimas – perkama savomis ar banko paskolintomis lėšomis.

„Kai yra rinkos pakilimas, visada sakau, kad geriau neskubėti eiti į banką, ypač, jei investuoji, papildomai prisiimi riziką, o ne sau gyvenimui perki, – sakė jis.

Gali nepavykti gauti pajamų arba nepasisekti rasti nuomininką. Gali rinkoje kristi kainos, banko įmokos gali paaugti, nes dažniausiai visi skolinasi su kintamomis palūkanomis, bet tikisi, kad jos visą laiką bus mažos, arba bent jau kažkiek metų bus mažos. Bet niekas negali garantuoti, kad taip bus visą laiką. Gali būti didelės palūkanos, pajamų iš nuomos nebūti, o bankui reikės įsipareigojimus dengti.“

NT analitikas svarstė, kad šiandien šios rizikos nėra labai stipriai išreikštos, todėl žmonės linksta jas prisiimti.

„Aišku, dar yra skirtumas, kokioje vietoje, kokį ir kokio dydžio perki. Vieni mikrorajonai Vilniuje yra perspektyvesni, kiti mažiau perspektyvūs. Gali ir būsto vertė kisti dėl aplinkui vykstančių investicijų arba jų nebuvimo“, – priminė jis.

A. Antanavičius nurodė, kad pagrindinė rizika, perkant su paskola, yra galimybė tapti nemokiu ir prarasti turtą.

„Gali tekti asmeninį būstą parduoti vien tam, kad atsiskaitytum su banku už padarytas neteisingas investicijas. Tai blogiausias scenarijus“, – pasakojo jis.

Pašnekovas dėstė, kad perkant savomis lėšomis, rizikų yra mažiau.

„Gal nukris kainos, gal nepavyks sugeneruoti pajamų iš nuomos. Nuoma paprastai generuoja 5–6 proc. per metus, bet gali nutikti taip, kad teks investuoti į remontą, atstatymą, nes gali visaip atsitikti tiek su turtu, tiek su nuomininkais. Visokių situacijų gali būti.

Tada šios rizikos gali eliminuoti visą uždarbio dalį. Alternatyviai būtų galima turimą kapitalą kur nors teisingiau įdarbinti, bet žmonės pasirenka pakankamai lengvą, supaprastintą kelią investuoti į NT. Ne verslą kurti, ne naujus produktus, nes tai sudėtinga, reikalauja daugiau išteklių, išmonės. Nupirkti NT yra gana paprasta, lyginant su visomis kitomis alternatyvomis. Standartiški žmonės dėl to ir renkasi NT, savo pinigus čia investuoja“, – sakė jis.

A. Antanavičiaus vertinimu, dėl to ir matomi rekordiškai aukšti sandorių tempai, ir kainų prieaugis bent tam tikruose segmentuose.