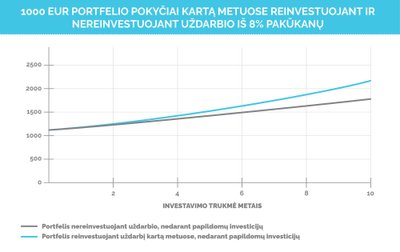

Sudėtinių palūkanų (angl. compound interest) efektą paprasta iliustruoti su fiksuotu 1000 Eur kapitalu: jei metinė investicinė grąža siekia, pvz., 8 proc., kiekvienais metais bus gaunamas 80 Eur uždarbis. Bet jei gautos palūkanos bus kartą metuose reinvestuojamos kartu su pradiniu kapitalu, pirmų metų grąža sieks 80 Eur, antrų – 86 Eur, trečių – 94 Eur, ketvirtų – 100 Eur ir t.t. Ši logika galioja bet kuriai investicinei priemonei, kurios grąžą galima fiksuoti kartą per metus, tačiau nevertina administracinių ir kitų mokesčių.

Pasak investicijų valdymo bendrovės „Synergy Finance“ investicijų valdymo skyriaus vadovo Artūro Milevskio, didesnė dalis patyrusių, konservatyvesnių ir juo labiau ilgalaikių Lietuvos investuotojų yra linkę reinvestuoti gautą uždarbį.

„Sakyčiau, kad reinvestavimas yra standartas, tačiau tikrai yra tokių žmonių, kuriuos domina vien tik palūkanų srautas, iš kurio galima gyventi arba skirti kasdienėms išlaidoms. Vyriausi, pensinio amžiaus investuotojai taip pat labiau ieško papildomų pajamų srauto.

Galbūt tarp jaunimo dažniau rastume žmonių, kurie renkasi investuoti tiesiogiai į akcijas, paspekuliuoti ir bandyti „prigauti“ savo 100 proc. ar 1000 proc. kainos augimą, nors aš asmeniškai to niekam nerekomenduoju. Tačiau didžioji investuotojų masė palūkanas ar dividendus reinvestuoja. Netgi vadinamoji „vadovėlinė“ istorinė akcijų grąža, tarkime, 8-10 proc., dažniausiai įtraukia sudėtinių palūkanų efektą, t.y. šiuose skaičiuose yra įvertintas tiek vertės augimas, tiek dividendai, tiek reinvestavimas“, – komentuoja A. Milevskis.

Kaip tai veikia praktikoje?

Galimybė pasinaudoti sudėtinių palūkanų efektu egzistuoja praktiškai visuose investiciniuose įrankiuose. Tačiau skirtinguose instrumentuose gali skirtis uždarbio išmokėjimo dažnis ir forma, taip pat pats uždarbis gali būti fiksuotas arba ne.

Be to, uždarbio ne visais atvejais gali pakakti reinvestavimui į tą pačią turto klasę: pvz., jei žmogus turi investicinį būstą nuomai, metinio ar mėnesinio pelno tikrai nepakaks naujam butui, tačiau sudėtinių palūkanų efektą toks investuotojas gali pasiekti uždarbį reinvestuodamas į kitas priemones.

Fiksuotas (iš anksto žinomas) palūkanas kartą per metus paprastai gauna indėlių, vyriausybių obligacijų ir dalies verslo obligacijų investuotojai. Kartą per ketvirtį palūkanos paprastai išmokamos sutelktinio finansavimo ar tarpusavio skolinimo platformų investuotojams. Privataus kapitalo ir su akcijomis susijusiuose fonduose uždarbis dažniau išmokamas kartą metuose, tačiau šie investuotojai savo grąžos iš anksto dažniausiai nežino. Dalis įmonių kartą per metus išmoka dividendus akcijų savininkams.

Pačiomis akcijomis, svyruojant jų vertei, teoriškai galima prekiauti ir šitaip uždarbį fiksuoti kone kasdien, bet praktikoje smulkiesiems investuotojams dažną prekybą akcijomis riboja pastebimi administraciniai mokesčiai. Investicinio gyvybės draudimo fondai paprastai investuotojams uždarbio neišmoka daugelį metų, tačiau jį reinvestuoja patys.

Tad pati galimybė pasinaudoti sudėtinių palūkanų efektu yra itin paprasta: tereikia toliau investuoti gautą uždarbį. Bet praktikoje investuotojams reikės stebėti, kada ir kaip realiai gaunamas uždarbis, ar ir kaip apmokestinami sandoriai. Taip pat, investuotojams reikės pasirinkti, kur toliau investuoti gaunamą uždarbį.

Nepriklausomai nuo to, ar gauto uždarbio pakanka reinvestuoti į tą pačią turto klasę, investicijų išskaidymas per skirtingus projektus ir instrumentus yra visais laikais profesionalų rekomenduojama taktika. Kitaip tariant, tiek nuosavą kapitalą, tiek gaunamą grąžą prasminga išskaidyti per įvairias investicines kryptis.

Geriausia – investuoti ir reinvestuoti nuolat

Apskritai investavimo svarbą lietuviai supranta vis geriau. Lietuvos bankas neseniai paskelbė, kad neprofesionalių investuotojų per 2022 m. šalyje padaugėjo beveik net dešimtadaliu iki 54 tūkst., tačiau šioje statistikoje LB vertina tik investuojančius į akcijas, fondus ar obligacijas. Dar dešimtys ar šimtai tūkstančių Lietuvos gyventojų investuoja į nekilnojamąjį turtą, investicinį gyvybės draudimą, sutelktinį finansavimą, tarpusavio skolinimą, laiko pinigus jau labiau apčiuopiamas palūkanas pastaruoju metu siūlančiuose indėliuose ar renkasi įvairias kitas kryptis.

Nors iš pirmo žvilgsnio pavyzdyje naudojama 8 proc. metinė grąža neatrodo didelė, išsiugdžius investavimo įprotį, reinvestuojant grąžą ir nuolat investavimui skiriant papildomas sumas, per ilgesnius laikotarpius galima pasiekti solidžių rezultatų nepriklausomai nuo investicinės krypties. Šis skaičius pasirinktas kaip „vadovėlinė“ ilgalaikė grąža akcijose, į panašų skaičių pastaruoju metu galima orientuotis ir daugelyje kitų privačios skolos instrumentų.

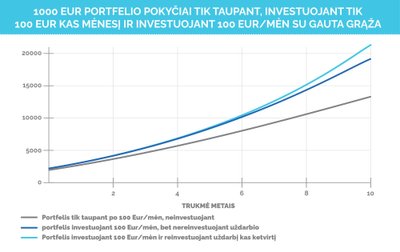

Pasak „Röntgen“ ryšių su investuotojais vadovės Gretos Zarembienės, dar vienas plika akimi nematomas nuoseklaus investavimo privalumas yra tai, kad kiekvienais metais uždarbio ir nuosavų lėšų santykis keičiasi vis greičiau. Kitaip tariant, pirmuosius kelis metus investicinė grąža neatrodys įspūdinga, bet jos dalis lyginant su įdėtu kapitalu kiekvienais metais augs greičiau nei ankstesniais. Šitaip jau prieš 20-uosius investavimo metus investicinė grąža viršys nuosavą investuotojo kapitalą, tačiau tam reikia tiek nuolat investuoti tam tikras, kad ir nedideles sumas, tiek reinvestuoti uždarbį.

„Žinoma, visos investicijos yra susijusios su rizikomis, todėl investuotojams visada rekomenduojame diversifikuoti portfelius per skirtingus instrumentus, turto klases ar geografiją. Svarbiausia yra apskritai investuoti – išsiugdyti įprotį, išlaikyti discipliną ir nuoseklumą. Tokiu atveju net konservatyvesnėmis laikomos investicijos per keliolika ar keliasdešimt metų gali atnešti rezultatus, kuriuos sunku įsivaizduoti prieš pradedant“, – sako G. Zarembienė.

A. Milevskio teigimu, bet kuris investuotojas gali valdyti kelis kitus ne ką mažiau svarbius aspektus – skiriamas sumas, investavimo dažnį ir trukmę.

„Visiems investuotojams sakau, kad svarbiausia yra pradėti. O pradėjus tikrai galime kontroliuoti investavimo dažnį, skiriamas sumas ir trukmę, taip pat discipliną. Visa tai per ilgą laikotarpį neabejotinai duos teigiamą ir labai apčiuopiamą rezultatą nepriklausomai nuo to, į ką konkrečiai investuosite“, – sako A. Milevskis