Naujai pasiėmę paskolas padidėjimą jus labiau

Lietuvos banko (LB) valdybos pirmininkas Gediminas Šimkus „Delfi TV“ laidoje „Piniginiai reikalai“ paminėjo, kad nuoseklus palūkanų didinimas gali laukti ir toliau. Pavyzdžiui, jei infliacija išliks tokia, kokia yra, ar padidės, ECB papildomų sprendimų gali imtis dar šį rudenį.

„Šioje vietoje svarbu ne pats padidinimo faktas, bet iš tikrųjų aiškiai išdėstytas lūkestis, kaip tas dalykas bus daromas, o tai leidžia švelniau, subtiliau, bet iš principo labai panašia apimti paveikti palūkanų normas be paties didinimo, nes finansų rinkose yra labai svarbus lūkesčio elementas. Jei infliacija išliks tokia, kokia yra, neturiu didesnių vilčių, kad vidutiniu laikotarpiu matytume reikšmingą pagerėjimą, tikėčiausi, kad rugsėjo mėnesį matytume dar 50 bazinių punktų padidinimą“, – teigia jis.

LB vadovas pabrėžia, kad sprendimus diktuoja turime duomenys, o šiuo metu didžiulis neapibrėžtumas.

Kalbant apie paskolų brangimą, G. Šimkus primena, kad turime atsakingo skolinimosi nuostatus, kurie dar prieš išduodant paskolą reikalauja įvertinti asmens gebėjimą grąžinti pasiskolintą sumą, net ir smarkiau išaugus palūkanų normoms.

„Euribor“ šešių mėnesių jau perkopęs į teigiamą teritoriją net ir nesulaukus pačios pagrindinės palūkanų normos padidinimo ir visa tai yra dėl lūkesčių. Mes skaičiuojame, kad vidutinė negrąžinta paskola yra apie 50 tūkst. eurų. Vidutinė įmoka yra 230 eurų ir, jeigu pagrindinė palūkanų norma didėja, atitinkamai ir „Euribor“ išaugtų dviem procentiniais punktais, tai įmoka nuo tokios vidutinės negrąžintos paskolos padidėtų 50 eurų. Ar tai daug, ar mažai? Be abejo priklauso nuo kiekvieno asmens finansinės situacijos“, – teigė jis.

SEB banko ekonomistas Tadas Povilauskas išskiria, kad naujų paskolų atveju įmoka dažniausiai bus labiau padidėjusi.

„Jei „Euribor“ padidėja nuo 0 iki 2 proc., tai 314 eurų mėnesinė įmoka padidėtų iki 406 Eur, tai plius 90 eurų. Galima sakyti, kad labiau paveiks tuos, kurie ėmė būsto paskolas pastaruoju metu, jie daugiau pasiskolinę, jų įmoka didžiausia, pokytis įmokos nuo palūkanų normos didžiausias, juos vienareikšmiškai labiausiai ir paveiks. Tada klausimas vėlgi, ar jie mažiau vartos kitų prekių ir paslaugų, ar tiesiog mažiau sutaupys. Kadangi dažniausiai būstui skolinamasi nuo 20 iki 40 metų, galima suprasti, kad tai žmonės, kurie kiek didesnių pajamų, šeimos. Tai pagal tai ir galima dėliotis, kurioje kas vietoje bus mažinama, kurios išlaidos.

Mes daug kalbame apie šešių, trijų mėnesių santaupas, esant neramiems laikams, čia eilinė pamoka, kad reikia būti susitaupiusiems ir tokiu metu, kai yra infliacija ar padidėja palūkanos, daug lengviau tuomet išgyventi tuos pokyčius.

Kalbant apie patį finansavimo principą, tikrai visi testai buvo daromi ir žiūrima, kas būtų, jei padidėtų palūkanų normos ir, ar žmonių mokumas suprastėtų. Manau, kad šioje vietoje nesuprastėtų, bet kažkurioje kitoje vietoje tas vartojimas turėtų mažėti. Čia ir yra centrinių bankų politikos esmė. Kai didini palūkanų normą, mažini infliaciją mažindamas vartojimą. Beveik niekas neabejoja, kad rudenį ir žiemą turėsime daug ryškesnius vartojimo pokyčius, kalbant apie prekes ir paslaugas, ypač jei infliacija aukšta, palūkanos didėja, tai vers realų vartojimą mažėti“, – laidoje kalbėjo ekonomistas.

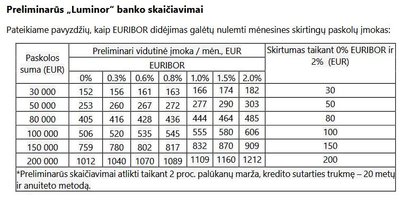

Kaip anksčiau skelbė „Luminor“, finansų rinkų dalyviai prognozuoja, kad „Euribor“ šių metų pabaigoje gali kilti iki 1 proc., o kitų metų pabaigoje – net iki 2 proc. Remiantis ECB duomenimis, pinigų politika priklausys nuo infliacijos dydžio ir valdančiosios tarybos nuolat atnaujinamo perspektyvos vertinimo. Istoriškai aukščiausias 6 mėnesių „Euribor“ dydis buvo pakilęs iki 5,5 proc.

Pavyzdžiui, „Luminor“ banke vidutinė būsto paskolos suma yra apie 93 tūkst. eurų. Jei Euribor pakiltų nuo 0 iki 1 proc., vidutinė paskolos įmoka išaugtų apytiksliai nuo 40 iki 60 eurų. Kiek konkrečiai padidėtų įmoka, priklauso nuo turimos paskolos maržos ir paskolos termino.

NT kainos rinkoje didesnės, nei turėtų būti

Pirminėje būsto rinkoje šiuo metu preliminarių sandorių mažiau, tad ir kitais metais būsto paskolų paklausa bus sumažėjusi, pastebi ekonomistas. Anot jo, sandorių skaičius mažėja ir dėl politinės situacijos, ir dėl infliacijos.

„Žiūrėsime į tas šalis, ta pati Lenkija, Čekija, kur palūkanos jau didelės, kaip ten reaguoja NT rinka. Švedijoje irgi keičiasi stipriai gyventojų lūkesčiai dėl būsto kainų. Manau, kad tie pokyčiai ateina, gal ne taip greitai, kaip kas galvojo. Pinigų politika dažniausiai efektą turi tai pačiai infliacijai mažiausiai pusmetį. Galvoja, kad pakels palūkanas ir infliacija staigiai sumažės. Dažniausiai nebūna staigių pokyčių“, – teigia T. Povilauskas.

G. Šimkus komentuodamas situaciją NT rinkoje išskiria, kad daugiau nei pusė visų sandorių vyksta iš nuosavų lėšų.

„Bet pinigų politika stabdo visuminę paklausą ir auga taupymas, mažėja einamasis vartojimas, apskritai ekonomikos aktyvumas. Visa tai pasakius, Lietuvos būsto rinkoje yra dar savos specifikos. Pirmas dalykas, mes turime pasiūlos faktorių. Yra gerokai sumenkusi pasiūla. Žinome, kad kai kurie vystytojai net sustabdė pardavimus bandydami suprasti, kur yra ta kaina, nenorėdami pigiau parduoti, tai ir lemia tą sandorių skaičių ir kainas. Kitas dalykas, jei vėlgi kalbame apie kainas, yra savikainos dedamoji. Didėjantys reikalavimai pačiai statybai, itin pabrangusios medžiagos, tiek ir darbo jėga. Iš tikrųjų ta situacija būsto rinkoje susideda iš daug elementų.

Jei bandyti paaiškinti, kokia turėtų būti teorinė kaina NT rinkoje, atsižvelgiant į mūsų ekonomikos situaciją, darbo užmokestį, nuomos kainas, tai dabar rinkoje matome apie dešimtadalį didesnes kainas nei turėtų būti“, – paaiškino LB vadovas.

Verslui padidėjimą gali tekti perkelti į kainas

Verslui šiuo metu didžiausia nežinia dėl to, kas laukia ekonomikos. Pasak T. Povilausko, visų galvose Europoje skamba žodis recesija. Tačiau antras klausimas kyla dėl palūkanų normų.

„Problemos su tiekimo grandinėmis, žaliavų kainos vienos užkilusios, kitos pradėjo kristi. Tarkime, plieno gaminyje stipriai pradėjo kristi ir čia vėl įrodymas, kai kaina stipriai šokteli, tiesiog dingsta pirkėjai, dingsta pramonės, statybos sektoriaus žmonės, verslai nebeinvestuoja ar atideda investicijas mėnesiui, keliems. Tas Europoje matoma. Pirmas žodis recesija, o antras tai palūkanos.

Gal nėra esminis faktorius, bet esame bankas, klientai visada su mumis kalba ir „Euribor“ jau padidėjęs, lūkesčiai padidėję. Jei padidėja palūkanos, tai bandymas permesti į galutinę prekę ir paslaugos kainą, ypač jei vietos rinkoje esi žaidėjas. Vieni galės permesti, kiti ne. Pirmas klausimas būtent neapibrėžtumas dėl ekonominės padėties“, – sako jis.

G. Šimkus teigia, kad verslo palūkanų didinimas neigiamai nepaveiks.

„Čia „normalizavimas“. Grįžimas į neutralią pinigų politikos stadiją. Mes dabar esame tik pakeliui ten, kur pinigų politika vis dar stimuliuojanti ekonomiką, vis dar yra skatinanti. Palūkanų normų padidėjimas nebūtinai reiškia, kad jos neprieinamos. Vėlgi yra skolinimasis investicijoms. Ne tik dėl palūkanų normų pasikeitimo tu sprendi ar apsimoka, ar ne investicija, nes visa ko pradžia yra pačios investicijos grąža ir neapibrėžtumas aplink tą investiciją. Ką matėme po Rusijos agresijos prie Ukrainą pradžios, buvo tarsi stabtelėjimas, nes būtent neapibrėžtumas išaugo. Ar investicija atsipirks apskritai. Kuo galiu pasidžiaugti, ir po pokalbių su bankų vadovais, kurią informaciją turiu, kad vis tik nesimato, ar kol kas nėra tų duomenų, kad verslai stabdytų skolinimąsi investicijoms“, – teigia pašnekovas.