Kaip pastebi Lietuvos banko taikomųjų makroekonominių tyrimų skyriaus vyresnysis ekonomistas Karolis Bielskis, būtent faktas, ar namų ūkis yra būsto savininkas, ar nuomininkas, – vienas svarbiausių aspektų nustatant, ar jis teigiamai vertina savo pajamų ir išlaidų balansą.

Daugiausia lieka Taline

„Swedbank“ finansų instituto vadovė Jūratė Cvilikienė paaiškino, kad 2014 metais pradėtas pagrindinių namų ūkių išlaidų tyrimas yra tęstinis ir apima metinius įvairių institucijų duomenis.

„Būsto išlaikymo, viešojo transporto ir maisto krepšelio išlaidų duomenis surinko „Swedbank“ finansų institutas. Maisto kainos pagal suderintą krepšelį buvo renkamos trijuose didžiausiuose parduotuvių tinkluose (mažiausia rasta kaina tuo metu)“, – dėstė ji.

J. Cvilikienė pastebėjo, kad visose sostinėse lyginami keturių asmenų namų ūkiai (du suaugusieji, du nepilnamečiai vaikai), kurie gyvena senos statybos dviejų kambarių bute, viename iš miegamųjų rajonų.

„Rinkome realius duomenis, kiek tokia šeima vidutiniškai išleidžia maistui, viešajam transportui, kiek reikia nuosavam būstui išlaikyti. Tyrimui atlikti namų ūkių modeliai yra parinkti, remiantis vidutiniu namų ūkio dydžiu, jo gyvenimo, uždarbio ir vartojimo sąlygomis, tačiau jie neturėtų būti traktuojami kaip statistiškai reprezentatyvūs Baltijos šalių namų ūkiai“, – sakė ji.

„Swedbank“ atstovė taip pat pabrėžė, kad kalbama apie tas šeimas, kurios gyvena nuosavuose būstuose.

„Tokių jaunų šeimų Vilniuje nėra daug. Dar nemažai šeimoms, kurios nuosavo būsto neturi, tenka sumokėti už jo nuomą arba skirti paskolos įmokoms. Tai papildomi 300–500 eurų“, – nurodė ji.

J. Cvilkienė dar pastebėjo, kad didžiausios namų ūkių išlaidos yra už maistą, būsto išlaikymą, transportą.

„Kitos išlaidos pagal statistikos duomenis atrodytų maždaug taip (jei nekalbėtume apie pandemijos laikotarpį): alkoholiniai gėrimai, tabakas, apranga, avalynė, sveikata, poilsis, kultūra, būsto apstatymo reikmenys ir kt. Tačiau pandemijos metu nemažai šių lėšų liko sąskaitose, tad žmonės nemažai sutaupė, ir šiuos rezervus, manau, netrukus pradės leisti poilsiui, pramogoms ir kitoms ne pirmo būtinumo prekėms bei paslaugoms“, – sakė ji.

„Swedbank“ tyrimas parodė, kad per pastaruosius 3 metus gyventojams po būtinųjų išlaidų liekanti suma augo visuose trijuose miestuose. Vilniuje – 650 eurų, iki 1577 eurų, Rygoje – 444 eurais, iki 1256 eurų, Taline – 429 eurais, iki 2188 eurų.

Svarbu pabrėžti, kad nuo 2013-ųjų Talinas tapo pirmąja pasaulyje sostine, kuri gyventojams siūlo nemokamą viešąjį transportą.

„Talino gyventojai vieninteliai Baltijos šalyse šiai sričiai neprivalo skirti lėšų, o namų ūkiams Lietuvoje transporto išlaidos siekia 64 eurus, Latvijoje – net 100 eurų“, – komentavo J. Cvilikienė.

Tyrimo duomenimis, Vilniuje būtinosios išlaidos sudaro 630 eurų per mėnesį, iš kurių 442 eurai tenka maistui, 124 – būstui išlaikyti, 64 – transportui.

Rygoje bendra suma siekia 763 eurus: 483 eurai – maistui, 180 eurų – būstui, 100 eurų – transportui. Taline 536 eurai – maistui, 173 eurai – būstui, 0 eurų transportui, tad bendrai išeina 536 eurai per mėnesį.

Didesnė dalis maistui

Savo ruožtu K. Bielskis komentavo, kad vartojimo krepšelis ir jo dalys, skirtos skirtingoms vartojimo prekių grupėms (būsto išlaidoms, maistui, švietimui, pramogoms ir t .t.), yra lėtai besikeičiantis reiškinys.

„Šiuo požiūriu būtiniausios vartojimo prekės (būsto išlaidos, maistas ir gėrimai) Lietuvoje visada sudarė ir sudaro didesnę dalį vartojimo krepšelio nei kitose Europos šalyse (1 grafikas), tačiau Lietuva vis artėja prie euro zonos vidurkio“, – „Delfi“ sakė jis.

K. Bielskis pastebėjo, kad vidutinių reikšmių analizė paslepia kur kas daugiau svarbių aspektų, nei atskleidžia.

„Spartus vidutinių pajamų augimas pastaruosius kelerius metus yra pagrindinis faktorius, lemiantis gerėjančius Lietuvos rodiklius. O tam tikri ryškūs skirtumai tarp skirtingų socioekonominių grupių stipriai nesikeičia.

Vertinant jungtinio Europos Centrinio Banko ir Lietuvos banko vykdomo tyrimo (angl. Household Finance and Consumption Survey) duomenis, matyti ryškūs šalių skirtumai, turint omeny tai, kokia dalis namų ūkių jaučiasi komfortabiliai bei kiekvieną mėnesį išleidžia mažiau nei jų gaunamos pajamos.

Didžiausia dalis tokių namų ūkių yra Liuksemburge, Belgijoje, Vokietijoje. Tačiau taip pat matome, kad teigiamai savo pajamas bei išlaidas vertinančių namų ūkių yra mažuma tokiose šalyse, kaip Graikija, Kroatija ar Latvija. Lietuvos skaičiai rodo, kad tik kas trečias namų ūkis teigiamai vertina savo pajamų ir išlaidų balansą (2 grafikas)“, – dėstė ekonomistas.

Nuosavybės fakto svarba

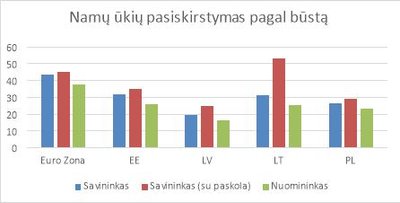

K. Bielskis pažymėjo, kad kitas svarbus aspektas šioje srityje yra būstas bei faktas, ar namų ūkis yra to būsto savininkas, ar nuomininkas.

„Tai gana žymiai nulemia ir jo galimybes vartoti. Būstą besinuomojantis ar paskolą turintis namų ūkis kiekvieną mėnesį dalį savo pajamų turi paskirti atitinkamam mokesčiui.

O nuosavą būstą turinti šeima gali jaustis šiek tiek laisviau skirstydama savo biudžetą skirtingoms išlaidų grupėms. Iš kitos pusės, paskolas turinčios šeimos neretai priklauso ir didesnes pajamas uždirbančiųjų grupei, nes norint gauti paskolą reikia atitikti finansinius atsakingo skolinimosi taisyklių aspektus.

Vertinant anksčiau minėto ECB ir Lietuvos banko tyrimo duomenis (3 grafikas) matyti, kad euro zonos mastu didesnis procentas nuosavą būstą turinčių namų ūkių teigiamai vertina savo pajamų ir išlaidų balansą lyginant su būstą besinuomojančiomis šeimomis. Vertinant Lietuvos duomenis ir lyginant juos su kitomis kaimyninėmis šalimis matyti, kad kur kas geriau savo išlaidų ir pajamų kontrolę vertina būsto paskolą turinčios šeimos. Tarp nuosavą būstą turinčių ar jį besinuomojančių šeimų teigiamai savo finansinę situaciją vertinančių yra iki 30 proc. ar net mažiau“, – sakė K. Bielskis.

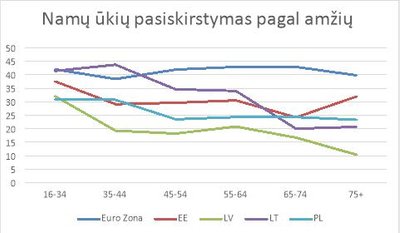

Galiausiai dar vienas K. Bielskio įvardytas aspektas – teigiamai savo pajamų ir išlaidų santykį vertinančių namų ūkių pasiskirstymas pagal amžių (4 grafikas).

„Namų ūkių finansų ir vartojimo tyrimo duomenys rodo, kad visos euro zonos mastu tokių namų ūkių yra apie 40 proc., ir šis santykis nesikeičia priklausomai nuo amžiaus.

Vertinant Lietuvos bei kaimyninių šalių (Estijos, Latvijos, Lenkijos) duomenis matyti, kad teigiamai savo pajamų ir išlaidų balansą vertinančių šeimų procentas mažėja tarp vyresnių amžiaus grupių. Kalbant apie Lietuvą, gerai savo pajamų ir išlaidų kontrolę vertina apie 40–45 proc. šeimų, priklausančių 16–45 metų amžiaus grupėms. Tarp 45–65 metų amžiaus grupėms priklausančių toks procentas siekia maždaug 35 proc., o vyriausiųjų grupėse (nuo 65 metų) – tik apie 20 proc.“, – nurodė Lietuvos banko atstovas.

Gyventi ne šia diena

J. Cvilikienė „Delfi“ dar sakė, kad maždaug pusė Lietuvos gyventojų, atliekant apklausas, mini, jog jiems pavyksta susitaupyti nenumatytiems atvejams, kaupti ilgesnio laikotarpio tikslams.

„Tačiau investuoja dar labai retas. Tikiuosi, kad sukauptos lėšos paskatins gyventojus paieškoti būdų įdarbinti jas ir taip išvengti nuvertėjimo“, – svarstė pašnekovė.

Ji pridūrė, kad svarbu susidėlioti tikslus ir prioritetus, negyventi šia diena.

„Dalį lėšų nuolat skirti ilgalaikiam saugumui užtikrinti (kaupti vaikų mokslams, rūpintis savo pensija), investuoti ar kitaip kaupti finansinio rezervo dalį. Peržiūrėti turimus įsipareigojimus bei turtą, gal netrukus reikės atnaujinti buitinę techniką ar automobilį keisti naujesniu, visa tai, žiūrint iš ilgalaikės perspektyvos, reikia susiplanuoti ir tam nuolat skirti lėšų.

O likusias lėšas skirstyti atsižvelgiant į situaciją, gal daugiau paremti vietinį verslą, rinktis tvaresnius, ilgaamžius pirkinius. Vartojimas labai svarbus mūsų ekonomikai, bet nereikia pamiršti, kad kiekvienu savo pirkiniu tarsi balsuojame, sprendžiame, kas išliks, o kas ne“, – sakė J. Cvilikienė.