„Delfi“ peržiūrėjo kelių paslaugų teikėjų pasiūlymus jų internetinėse svetainėse.

„Palūkanos tik 1 proc. iki kovo 31 d.“, – skelbiama „TF Bank“ interneto svetainėje.

Tačiau greta pateikiamame standartiniame pavyzdyje galima sužinoti, kad reali paskolos kaina – 19,74 proc. per metus. Mat kas mėnesį papildomai tektų mokėti po 0,8 proc. sutarties administravimo mokestį.

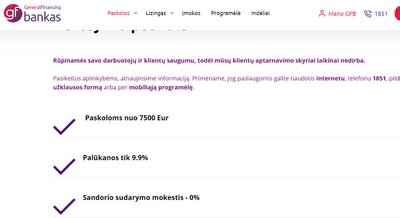

„Paskoloms nuo 7500 Eur palūkanos tik 9,9 proc. Sandorio sudarymo mokestis – 0 proc.“, – skelbia „General Financing Bankas“. Atidesni skaitytojai tik žemiau atras, kad reali kredito kaina – 17,43 proc. per metus, mat atsiranda mėnesinis tvarkymo mokestis.

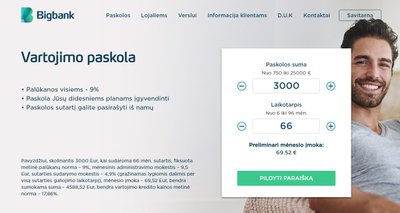

„Palūkanos visiems – 9 proc.“, – skelbia ir „Bigbank“. O detaliau panagrinėjus sąlygas aiškėja, kad papildomai tektų mokėti mėnesinį 9,5 Eur administravimo mokestį, 4,9 proc. sutarties sudarymo mokestį, kuris mokamas lygiomis dalimis kas mėnesį. Skolinantis 3000 eurų tai virstų 17,86 proc. kredito kaina. O 1000 eurų kreditas vieneriems metams jau virstų 1212 eurų grąžinta suma, rodo skaičiuoklė svetainėje.

„Mokilizingo“ viliojantis pasiūlymas „Protingos palūkanos tik nuo 5,9 proc.“ galiausiai virsta 24,55 proc. metine kredito kaina standartiniu atveju.

„SB lizingas“ vilioja: „Palūkanos dabar tik 4,9 proc.!“. Tačiau galutinė kredito kaina skolinantis 3 tūkst. eurų trims metams – 14,36 proc.

„Ne viskas auksas, kas auksu žiba – vertinkite ne tik palūkanų normą, kuri paprastai yra labiausiai reklamuojama, bet visą paskolos kainą. Gali būti, kad su įvairiais mokesčiais ta kaina išaugs kelis kartus, jei lyginsime vien su palūkanomis. Pavyzdžiui, nulinės palūkanos nebūtinai reiškia, kad vartojimo kreditas tikrai bus suteikiamas nemokamai“, – sako Lietuvos banko Kredito ir draudimo paslaugų priežiūros skyriaus atstovė Justina Tarasevičienė.

„Delfi palygino tik interneto svetainėse reklamose nurodomas palūkanas ar normas – tai nebūtinai reiškia, kad tokį pasiūlymą bendrovė ir pateiks. Palūkanos gali būti ir didesnės, ir mažesnės, o paskolos sąlygos priklauso nuo labai daug dalykų, pvz., termino, sumos dydžio, ar įkeičiamas turtas, nuo paskolos ėmėjo kreditingo reitingo ar galimybių grąžinti kreditą ir kitų įvairių aspektų.

Nuo paskolų kainos skiriasi ir bankų nurodomos palūkanos

Mažesnės vartojimo paskolų palūkanos ir apskritai kreditų kainos yra didžiuosiuose bankuose. Pvz., „Swedbank“ standartiniame pavyzdyje nurodo, kad taikant 16 proc. metinę fiksuotų palūkanų normą, kreditas kainuotų 18 proc. per metus. Tiesa, savo svetainėje bankas reklamuoja mažesnes palūkanas: „Metinės palūkanos nuo 11,9 proc.“. Banko skaičiuoklė rodo, kad metams paėmus 1000 eurų kreditą tektų grąžinti po 99 eurus per mėnesį, arba 1188 eurus iš viso.

SEB banke vartojimo kredito skiltyje nurodoma: „Metų palūkanos – nuo 7,9 proc.“. Tačiau standartiniame pavyzdyje jau nurodoma 14,25 proc. metinė kredito kaina, taikant 12 proc. metų palūkanas. Bankas taiko 50 eurų sutarties mokestį, tad skolinantis mažesnes sumas, kaina būtų dar didesnė.

Ne per seniausiai paskolas Lietuvoje pasiūlė ir bankas „Revolut“, kuris reklamuojasi: „Skolinkis tada, kada reikia, be jokių paslėptų mokesčių“. Standartiniame pavyzdyje savo svetainėje „Revolut“ nurodo, kad skolinantis už 8 proc. palūkanas, bendra kredito kaina siektų 8,32 procento.

Tikrąją kreditų kainą parodo vadinamoji bendros vartojimo kredito kainos metinė norma – BVKKMN, kurią pateikti privaloma.

„Prieš priimant sprendimą dėl vartojimo paskolos, visada reikėtų vertinti visus mokesčius, o ne tik palūkanų dydį. Paprasčiausia tą padaryti atsižvelgus į bendrą vartojimo kredito kainos metinę normą. Ji sutrumpintai vadinama BVKKMN ir ją privalo nurodyti kiekvienas kredito teikėjas, jeigu reklamoje nurodytas bent vienas paskolos kainą sudarantis elementas“, – atkreipė dėmesį „Revolut Bank“ kreditų skyriaus vadovas Darius Klimas.

Reali vartojimo kreditų kaina nuo palūkanų skiriasi beveik dvigubai

Lietuvos bankas (LB) apibendrino 2020 metų paskutinio ketvirčio duomenis – vartojimo kreditų bendrovių siūloma vidutinė metinė palūkanų norma sudaro apie 13,68 proc., o vidutinė BVKKMN – 24,80 proc.

Tačiau neapsižiūrėjus gali tekti sumokėti ir gerokai daugiau.

„Vartojimo kreditų kaina ženkliai svyruoja priklausomai nuo vartojimo kredito rūšies. Pavyzdžiui, susietieji vartojimo kreditai pasižymi žemesne kaina, jų metinė palūkanų norma siekia apie 3,80 proc., o vidutinė BVKKMN – 9,25 proc. Kitų vartojimo kreditų, neįskaičius susietųjų vartojimo kreditų ir sąskaitos kreditavimo sutarčių, vidutinė metinė palūkanų norma sudaro apie 24,17 proc., o vidutinė BVKKMN – 41,58 proc.“, – apžvelgia Lietuvos banko atstovė J. Tarasevičienė.

Kaip suprasti BVKKMN?

Visi kreditų teikėjai privalo pateikti du rodiklius, kurių pavadinimai nors ir atrodo painūs, tačiau iš ties parodo svarbiausią paprastą informaciją apie tai, kiek teks už kreditą susimokėti.

Bendra vartojimo kredito kaina (BVKK) – tai visos išlaidos, įskaitant palūkanas, komisinius mokesčius ir bet kuriuos kitus su vartojimo kredito sutartimi susijusius mokesčius, kuriuos turi sumokėti vartojimo kredito gavėjas.

Bendros vartojimo kredito kainos metinė norma (BVKKMN) – tai bendra vartojimo kredito kaina, išreikšta metiniu procentų dydžiu.

„Trumpiau tariant, BVKK – tai visa paskolos kaina eurais, o BVKKMN tai tos kainos išraiška metiniu procentiniu dydžiu“, – paaiškina Lietuvos banko atstovė.

„BVKKMN procentinis dydis yra objektyvusis dėmuo, leidžiantis vartotojui palyginti kelių vartojimo kredito paslaugos teikėjų pasiūlytų vartojimo kredito paslaugų kainas ir pasirinkti sau priimtiniausią kainą“, – sako J. Tarasevičienė.

Ne visuomet mažiausios palūkanos reikš, kad paskola yra pigiausia – kaip rodo „Delfi“ pateikti pavyzdžiai, dabar daug didesnę kainos dalį sudaro įvairūs mokesčiai: sutarties sudarymo, administraciniai ir pan. Net ir taikant nulines palūkanas, gali tekti susimokėti dviženklę kainą už kreditą.

Taip pat verta apsižiūrėti, ar imant paskolą nenuperkama ir kokia papildoma paslauga, kuri nėra reikalinga, pvz., draudimas ar pan. Tai gali išlaidas dar padidinti.

J. Tarasevičienė pažymi, kad sutarties sudarymo mokestis neretai gali siekti keliasdešimt ar net kelis šimtus eurų. Priklausomai nuo paskolos gali būti skaičiuojamas vartojimo kredito administravimo mokestis, sąskaitos atidarymo ir administravimo mokestis (pvz., kreditinės kortelės atveju kas mėnesį gali būti nuskaitomas sąskaitos arba kortelės aptarnavimo mokestis), kiti komisiniai mokesčiai, draudimo išlaidos, jei reikalaujama jį įsigyti ir pan.

„Visos šios išlaidos ir sudaro bendrą vartojimo kredito kainą, tad vartotojui reikia įdėmiai perskaityti sutarties sąlygas prieš pasirašant sutartį ir derėtų įvertinti bent kelių vartojimo kredito davėjų pasiūlymus“, – moko J. Tarasevičienė.

Privalo pateikti kainą – pažeidimai baigėsi baudomis iki 150 tūkst. eurų

Jei vartojimo kredito sutarties reklamoje nurodoma palūkanų norma arba bet kokios su vartojimo kreditu susijusios išlaidos (pavyzdžiui, sutarties sudarymo, administravimo mokestis ar pan.) – privalo būti aiškiai, glaustai ir pastebimai pateikiamas ir tipinis pavyzdys su standartine informacija, įskaitant ir BVKKMN, patikina LB atstovė.

„Reikalavimas, kad standartinė informacija turi būti pateikta pastebimai, reiškia, kad tipinis pavyzdys turi aiškiai išsiskirti iš kitos vartojimo kredito sutarties reklamoje teikiamos informacijos, jo tekstas neturi būti pateiktas mažesniu ar sunkiau įskaitomu šriftu, palyginti su kita reklamoje teikiama informacija“, – tvirtina J. Tarasevičienė.

BVKKMN galima nenurodyti vieninteliu atveju – jei kreditas nieko nekainuoja, netaikomos jokios palūkanos ir mokesčiai, o skolininkas turės grąžinti tik pasiskolintą vartojimo kredito sumą.

„Jei vartojimo kredito sutarties reklamoje skelbiama informacija apie palūkanų normą, o tipinis pavyzdys nepateikiamas arba jis pateikiamas žymiai mažesniu šriftu nei pateikiama informacija apie palūkanų normą tai jau yra pažeidimas“, – sako LB atstovė.

Dėl aktyvių Lietuvos banko patikrinimų, skiriamų poveikio priemonių , įskaitanti nuolatinius patikrinimus, skiriamų poveikio priemonių kreditų teikėjams mažėja. 2016 m. buvo pritaikytos 24 poveikio priemonės, 2017 m. – 6, 2018 m. – 7, 2019 m. – 6, 2020 m. – 3.

Didžiausia piniginė bauda už netinkamą vartojimo kredito sutarties reklamą 2018 m. siekė 150 tūkst. eurų, ji pernai buvo skirta „Luminor“ bankui.

„Lietuvos bankas turi platų poveikio priemonių pasirinkimą: viešai paskelbti apie pažeidimą, įspėti, skirti pinigines baudas ar net išbraukti iš viešo vartojimo kredito davėjų sąrašo ir tokiu atveju įmonė nebetektų teisės teikti vartojimo kreditų. Piniginė bauda juridiniams asmenims gali būti skiriama iki 5 procentų bendrųjų metinių pajamų, juridinio asmens vadovams ir kitiems fiziniams asmenims – iki 25 tūkst. eurų“, – teigia J. Tarasevičienė.

Skundžiasi nedaug

Patys vartotojai dėl paimtų kreditų į Lietuvos banką skundžiasi nedaug. 2020 metais buvo 8 atvejai, 2019 m. – 5, 2018 metais – 3, 2017 metais – 5, 2016 metais – taip pat 5.

„Vartotojų reikalavimai 2020 metais buvo įvairūs. Pavyzdžiui, vienas vartotojas prašė rekomenduoti vartojimo kredito davėjui nutraukti sutartį dėl to, kad sutartį iš tiesų sudarė sukčiai, pasinaudoję vartotojo atskleistais duomenimis.

Kitas vartotojas reikalavo platesnių kredito kortelės panaudojimo galimybių, dar kitas – skundėsi, kad pavėlavus sumokėti įmoką vartojimo kredito davėjas nustojo taikyti nuolaidą tam tikriems su sutartimi susijusiems mokesčiams (šalys buvo susitarusios, kad vėluojant įmokai, nebetaikomos nuolaidos).

Pasitaikė atvejis, kai vartotojas sudarė vartojimo kredito sutartį, tačiau teigė jos iki galo nepatvirtinęs ir prašė netaikyti palūkanų. Visos vartotojų kreipimųsi į Lietuvos banką priežastys buvo individualios, bendrų tendencijų nepastebėta“, – vardija LB atstovė.

Priežiūra leido sumažinti skolininkų mokamas kainas

Lietuvos bankas vartojimo kredito davėjų ir tarpininkų priežiūrą atlieka nuo 2012 metų. Tuomet kreditų bendrovėms buvo uždėti apynasriai – jos įpareigotos vertinti skolininkų kreditingumą, taikyti atsakingojo skolinimo nuostatus, kur numatyta, kad negalima skolinti tiems, kurių įmokos už paskolas viršija 40 proc. pajamų.

Vėliau, 2015 m., buvo apribotos kreditų kainos dydžiai – anksčiau buvo įprasta rasti ir per 100 proc. siekiančias palūkanas. Nuo tada vartojimo kreditų bendrovių išmokėtų vartojimo kreditų skaičius sumažėjo daugiau nei dvigubai.

„Palyginimui – 2016 m. vidutinė vartojimo kredito kaina procentine išraiška buvo 46 proc. Dabar šis rodiklis yra mažiau 25 proc.“, – lygina J. Tarasevičienė.

Laipsniškai mažėja ir pradelstų vartojimo kreditų skaičius. 2020 m. gruodžio 31 dienai buvo pradelsta 37,7 tūkst. vartojimo kreditų, t. y. 11,95 proc. visų galiojančių vartojimo kreditų. Per metus pradelstų vartojimo kreditų skaičius sumažėjo 28,42 proc.