Advokatas Andžej Čaikovski pats pasirinko nedalyvauti II pensijų kaupimo pakopoje, nes diskusijų ir klausimų – daugiau nei atsakymų.

„Kai žmogui ateis pensinis amžius, bus perkami anuitetai. Pirmiausia, anuitetus privaloma pirkti iš „Sodros“. Tikėtina, kad tuo metu „Sodra“ bus keblios finansinės būklės, tad per „Sodrą“ tai daryti nepatikima, gali būti, kad „Sodra“ naudos tuos pinigus kažkokiems kitiems savo poreikiams.

Antra, kaip apskaičiuojamas tas anuitetas. Sukaupta suma padalina iš mėnesių, kuriuos teoriškai turėtų vidutinis Lietuvos gyventojas nugyventi. Dėl to išeina, kad vyrams ta sistema labai nenaudinga ir diskriminuojanti. Dabar vyrų gyvenimo amžius 70,7 metai, o moterų – 80,4 m. Dar yra prognozė, kad pensinius amžius turės būti keliamas iki 72 ar 73 metų. Tai jei tas pensinis amžius vis labiau nusikels, tikėtina, kad dažnas negalės savo sukaupta pensija pasinaudoti, nes numirs“, – kalbėjo advokatas.

Nors, kaip teigia advokatas, vyrams ši sistema ir nenaudinga, išties pagal Europos Sąjungos Teisingumo Teismą tiek įmokos, tiek išmokos turi būti vienodos nepriklausomai nuo lyties. Vis dėlto, pašnekovo teigimu, tai dar nereiškia, kad turi būti pasirinkti anuitetai, o ne vienkartinis sukauptos sumos išmokėjimas, kad anuitetas turi būti nepaveldimas ir, kad tampa teisėta nusavinti neišmokėtas sumas.

„Tikėtina, kad prasidės visokios teisminės bylos – žmogus privačiai kaupia, visi supranta, kad privati nuosavybė neliečiama, o iš tikrųjų išeina ne taip. Be to, primenu pensinio amžiaus vėlinimo klausimą. Lietuvos bankas prognozuoja, kad 2040-ais pensinis amžius bus 72–73 (gali būti ir kiek daugiau). Manau, kad pagal principą lex retro non agit (įstatymas atgal negalioja) privačiai sukaupta pensija turi būti išmokėta 65-erių, neatsižvelgiant į vėliau priimtą pensinio amžiaus pavėlinimą.

Pavyzdžiui, žmogus, kuriam dabar 35 metai, jam turbūt reikės kaupti iki pensijos ne 30, o 37 metus. Klausimas, ar iki to laiko, jis dar bus gyvas. Kai išeis į pensiją, jam paskaičiuos tą anuitetą kokiems 7 metams, o, tarkime, jis po 2 metų numirs. Tada visi pinigai, kurie buvo anuitetui nepanaudoti, jie dingsta, kadangi anuitetus pardavinės „Sodra“, tie pinigai ir liks „Sodrai“. Faktiškai „Sodra“ pinigus nusavins ir panaudos savo reikmėms. Jeigu žmogus privačiai kaupia, o ne „Sodroje“, tai tie pinigai arba jam išmokėti turi būti, arba kitaip panaudoti, arba to kaupusio asmens paveldėtojams atiduodami“, – svarstymais dalinosi advokatas.

DELFI jau skelbė, kad LB prognozuoja apie Lietuvą ištiksiantį demografinį šoką: pensinis amžius galėtų ilgėti dar 7-8 metais.

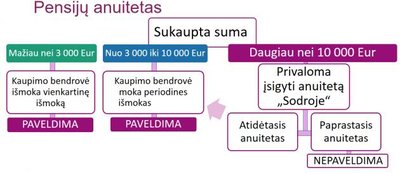

Anuitetų tvarką gina – dalis pinigų bus paveldima

„Sodros“ komunikacijos skyriaus vadovas Saulius Jarmalis pirmiausia primena, kad visi žmogaus privačiai kaupiami pinigai bus paveldimi iki tol, kol žmogus išeis į pensiją ir įsigis paprastą ar atidėtąjį anuitetą.

„Atidėtojo anuiteto atveju taip pat 85 – 90 proc. sukauptos sumos bus paveldima (kiek nespėta išmokėti periodinėmis išmokomis iki 85 metų). Nepaveldima tik 10 – 15 proc. dalis atidėta anuitetui mokėti nuo 85 metų“, – teigia S. Jarmalis.

Pasak jo, anuitetas yra lyg draudimo paslauga, o „Sodra“ prisiima riziką mokėti išmokas gyventojui net tuo atveju, jeigu jis gyvens ilgiau ir privačiai sukauptų pinigų nebeturės. Šios išmokos tuomet bus padengtos trumpiau gyvenusiųjų sukauptomis lėšomis.

„Šiuo atveju „Sodra“, įsipareigoja gavėjui mokėti išmokas iki gyvos galvos ir prisiima riziką, kad žmogus gyvens ilgai ir jam vis tiek bus mokamos išmokos, net jeigu tam reikės daugiau pinigų negu gyventojas sukaupė.

Iš esmės veikia draudimo principas. Pavyzdžiui, 100 gyventojų suneša po sumą pinigų. Tikėtina, kad vidutiniškai jie gyvens 20 metų, bet vieni ilgiau, kiti trumpiau. Tiems, kurie gyvens ilgiau, pinigai bus mokami ilgiau, tiems, kurie gyvens trumpiau – trumpiau.

Kadangi išmokos paskaičiuotos pagal vidutinę tikėtiną gyvenimo trukmę sulaukus senatvės pensijos amžiaus, tai visų kartu už sukauptas lėšas įsigyti anuitetai padengs visų kartu anuitetų gavėjų išmokas. Jokių pinigų „Sodrai“ nepasiliks ir „Sodra“ jų nenaudos saviems tikslams“, – komentuoja S. Jarmalis.

Teigiama, kad anuitetų fondas bus atskirtas ir nepriklausomas nuo kitų socialinio draudimo fondų, tad gyventojų lėšos už įsigytus anuitetus negalės būti panaudotos kitiems tikslams.

Jis taip pat tvirtina, kad anuitetai yra geriau nei vienkartinė išmoka, nes kaupimo sistema skirta tam, jog asmuo kas mėnesį gautų didesnes pajamas.

„Anuitetai būtent ir yra ta garantija, kad žmogus gaus papildomas išmokas prie savo „Sodros“ senatvės pensijos iki gyvos galvos, net jeigu jo sukauptų pinigų tam neužtektų ir jie baigtųsi. Ši garantija yra pagrindinė pensijų kaupimo nauda ir tikslas.

Tai yra ir viena iš priežasčių, kodėl anuitetų mokėjimas centralizuojamas ir perduodamas „Sodrai“ – taip valstybė prisiima tam tikrą atsakomybę ir duoda garantiją už pensijų kaupimo rezultatą, o žmogaus sukaupta suma maksimaliai išmokama gyventojui, nes „Sodra“ nesiekia pelno.

Jeigu žmogus norėtų senatvėje turėti sukaupęs tam tikrą sumą pinigų, jis turi visas galimybes tai daryti savo pasirinktais būdais ir, pavyzdžiui, pensijų kaupimas 3 pakopos pensijų fonduose taip pat yra skatinamas valstybės“, – teigia S. Jarmalis.

Lietuvos banko Makroprudencinės politikos skyriaus vyr. ekonomistas Algirdas Prapiestis antrina, kad kaupiant II pensijų pakopos sistemoje svarbu yra ne sutaupyti tam tikro dydžio sumą, o užsitikrinti reguliarią išmoką iki mirties.

„Tarptautinė patirtis rodo, kad žmogui išmokėjus vienkartinę išmoką, dažnu atveju ji pavirsta vienkartinėmis išlaidomis didesniems ir dažnai nereikšmingiems pirkiniams, o asmens pensija dėl to nepadidėja. Vienkartinė išmoka būtų mokama, kai asmuo sukaupia nedidelę sumą, kuri reikšmingai nepadidintų senatvės pensijos – ši suma siekia mažiau nei 3 000 eurų.

Valstybės tikslas – užtikrinti reguliarias pajamas vyresnio amžiaus žmonėms iki pat jų gyvenimo pabaigos. Dėl to pensijų anuitetas yra tinkamiausias finansinis instrumentas, kai sukaupus tam tikrą sumą pinigų žmogui visą likusį gyvenimą yra mokamos reguliarios išmokos, kurios yra pridedamos prie „Sodros“ mokamos senatvės pensijos. Nuo pensijų fondų mokamų periodinių išmokų anuitetas skiriasi tuo, kad pirmu atveju pasibaigus sukauptai sumai išmokų mokėjimas nutrūksta, o anuiteto atveju išmokos nutrūksta tik su mirtimi.

Prievolė įsigyti pensijų anuitetą sukaupus II pakopos pensijų fonduose tam tikro dydžio sumą nėra naujas dalykas, šis reikalavimas buvo nustatytas nuo pat kaupimo senatvės pensijai sistemos pradžios. Panaši praktika taikoma ir kitose šalyse, pensijų anuitetus privaloma įsigyti ne vienoje Europos (Austrijoje, Bulgarijoje, Graikijoje, Islandijoje, Lenkijoje, Nyderlanduose, Norvegijoje, Švedijoje) bei likusio pasaulio šalyje“, – DELFI komentavo A. Prapiestis.

Pensinio amžiaus ilginamas priklausys nuo kelių aplinkybių

Jeigu kažkuriuo metu būtų nuspręsta ilginti pensinį amžių, „Sodros“ atstovo teigimu, tuomet žmogui reikėtų ilgiau dalyvauti kaupime, nes yra numatyta, kad teisę į sukauptą sumą žmogus įgauna tik sulaukęs senatvės pensijos amžiaus. Tad, jeigu sulauksite 65 metų, o tuo metu pensinis amžius bus 70 metų, iki kol atgausite lėšas teks palaukti dar penkis metus. Tiesa, kaupiant ilgiau, tikėtina, kad asmuo sukaups didesnę sumą.

Vis dėlto ekspertai atkreipia dėmesį, kad pensinis amžius nėra ilginamas be pagrindo. Visų pirmiausia, tam prielaidas turėtų sudaryti pailgėjusi gyvenimo trukmė.

„Pensinio amžiaus ilginimas iš esmės siejamas su ilgėjančia gyvenimo trukme, todėl net ir ilgėjant pensiniam amžiui turėtų būti išlaikomas tvarus žmogaus darbingo laikotarpio ir pensijos trukmės santykis. Pensinis amžius būna ilginamas todėl, kad ilgėjant gyvenimo trukmei žmogaus darbingas laikotarpis buvo fiksuotas, bet ilgėjo trukmė, kurią žmogus gauna pensiją ir tuomet pensijų sistemos finansavimas tampa nebetvarus, nes akivaizdu, kad ilgiau mokėti pensiją reikia daugiau lėšų“, – komentuoja S. Jarmalis.

Jis primena, kad ir dabar žmogus į pensiją gali išeiti vėliau ir taip ilgiau dalyvauti papildomame kaupime. Šiuo metu tikėtina gyvenimo trukmė po 65-ojo gimtadienio moterims yra 19,30 metų, o vyrams – 14,36 metų.

„Bet kuriuo atveju periodinių išmokų dydis yra susijęs su dviem esminiais aspektais – sukaupta suma ir išmokų mokėjimo trukme. Pensijų kaupimo principas yra, kad vidutiniškai kiekvienam gyventojui būtų išmokėta visa jo sukaupta suma. Šiuo metu nustatyta (jeigu sukaupta suma iki 10 tūkst.; arba jeigu įsigyjamas atidėtasis anuitetas), kad periodinės išmokos mokamos iki 85 metų. Jeigu žmogus išeis į pensiją ne 65 metų, o 67, tai mokėjimo trukmė būtų trumpesnė, bet atitinkamai periodinė išmoka – didesnė.

Lygiai taip pat su anuitetu. Anuiteto periodinės išmokos dydis priklauso nuo sumos, kurią žmogus sukaupė ir tikėtino laikotarpio, kurį žmogui bus mokama anuiteto išmoka. Jeigu žmogus kreipiasi anuiteto vėliau, pagal vidutinę gyvenimo trukmę sulaukus senatvės pensijos amžiaus, yra tikimybė, kad anuitetas jam bus mokamas trumpiau, o tai reiškia, kad mėnesinė periodinė išmoka bus didesnė.

Ir dabar žmogus neprivalo kreiptis dėl sukauptos sumos išmokėjimo iškart sulaukęs senatvės pensijos amžiaus – ir dabar galima pradėti gauti periodinę išmoką ar įsigyti anuitetą, pavyzdžiui, sulaukus 70. Tad nėra jokių prielaidų manyti, kad žmogus neturės galimybės išnaudoti visų sukauptų pinigų“, – įsitikinęs „Sodros“ atstovas.

Lietuvos bankas laikosi pozicijos, kad pensinio amžiaus ilginimas galėtų būti efektyvi priemonė susidorojant su demografiniais iššūkiais, darbingo amžiaus žmonių skaičiaus mažėjimu. Pensinis amžius galėtų būti ilginamas net smarkiau nei ilgėja gyvenimo trukmė tuo atveju, jeigu „Sodra“ susidurs su rimtais finansiniais iššūkiais išmokant pensijas.

„Visgi tokia priemonė efektyvi tik tuo atveju, jeigu pensinis amžius didinamas atsižvelgiant į bendrą šalies demografinės situacijos raidą ir sprendžiant su tuo susijusius darbo rinkos iššūkius. Pavyzdžiui, svarbūs yra klausimai, ar didinant pensinį amžių bus užtikrintas vyresnių gyventojų įtraukimas į darbo rinką, kaip tuo pat metu keisis sveiko gyvenimo trukmė, ar pensinis amžius yra didinamas proporcingai gyvenimo trukmės didėjimui.

Turbūt tvariausias kelias – pensinį amžių keisti atsižvelgiant būtent į gyvenimo trukmės pokyčius. Kaip Lietuvos bankas yra minėjęs ne kartą, jau šiuo metu Lietuvoje pensijų sritis yra ta, kuri labiausiai kenčia nuo finansavimo trūkumo, ir besikeičianti demografija gali vis labiau diktuoti sąlygas pensijų sistemos finansiniam pajėgumui. Žvelgiant grynai matematiškai, pensinį amžių reikėtų didinti sparčiau nei didėja gyvenimo trukmė tuo atveju, jeigu šalies pensijų sistemos pajėgumai nebūtų didinami kitokiais būdais, pavyzdžiui, gerinant mokesčių surinkimą, mažinant šešėlinės ekonomikos apimtį, tvarkant mokesčių sistemos netolygumus“, – teigia A. Prapiestis.

Visgi ekonomistas A. Prapiestis komentuodamas DELFI sako, jeigu pensinis amžius bus didinamas koja kojon su ilgėjančia gyvenimo trukme, tuomet neigiamo poveikio pensijų kaupimo prasme tai neturėtų sukelti.

„Kiek kitokia situacija susidarytų, jeigu pensinis amžius didėtų neįprastai sparčiai, lyginant su vidutine asmenų gyvenimo trukme. Be to, daug kas priklausys nuo to, kaip bus keičiamas pensinis amžius. Šiuo metu numatyta, kad vyrų ir moterų pensinis amžius pamažu didės iki 2026 m., kuomet pasieks 65 metus. Jeigu laikui bėgant šalies biudžete mokesčių surinkimas gerės, šešėlis trauksis ir senatvės pensijos taps adekvačiai finansuojamos, drastiško pensinio amžiaus didinimo gali ir neprireikti“, – sako A. Prapiestis.

Dvi anuitetų rūšys

DELFI jau rašė, kad gyventojams, sukaupusiems mažiau nei 3 000 eurų, visa suma bus išmokama vienkartine išmoka. Sukaupus daugiau kaip 3 000, bet mažiau nei 10 000 eurų, bus mokamos periodinės išmokos. Sukaupę daugiau kaip 10 000 eurų gyventojai galės rinktis standartinį arba atidėtąjį anuitetą. Pasirinkus atidėtąjį anuitetą, iki 85 metų bus mokamos periodinės išmokos, o nuo 85 m. – pensijų anuiteto išmokos.

„Standartinis anuitetas pradedamas mokėti iš karto, kai sudaroma pensijų anuiteto sutartis, t. y. žmogus, išėjęs į pensiją, už savo sukauptas lėšas reguliariai gautų tam tikrą dydžio išmoką iki pat mirties, nesvarbu, kiek tas žmogus gyvens po sutarties sudarymo (vienas asmuo gali mirti vos sulaukus pensinio amžiaus, o kitas – išgyventi iki 100 metų ar net daugiau).

Atidėto pensijų anuiteto atveju žmogus už anuitetą įmoka tik dalį sukauptos sumos, pavyzdžiui, apie 10–15 proc., bet anuiteto išmokos būtų pradedamos mokėti tik tada, kai jis sulaukia 85 metų. Likusi sukaupta suma (apie 85–90 proc. visos sukauptos sumos) būtų išmokama periodinių išmokų pavidalu iki asmeniui sukaks 85 metai. Jeigu asmuo sulauktų 85 metų, visa periodinėmis išmokomis mokama suma jau būtų išmokėta, bet įsijungtų atidėtasis anuitetas ir žmogui toliau būtų garantuotos pensijų išmokos iki pat gyvenimo pabaigos. Jei asmuo mirtų anksčiau negu 85 metai, reguliariomis išmokomis neišmokėta suma būtų paveldėta“, – komentavo S. Jarmalis.

Tiesa, anuitetų įsigijimo tvarka ir kainos vis dar yra tvirtinamos. Sprendimai turėtų paaiškėti iki šių metų pabaigos.