V forma, kai atsigavimas toks pat spartus kaip ir nuosmukis, buvo pati pirmoji pasiūlyta trajektorija, tačiau dabar daugelis pradeda nerimauti dėl U formos. Didžiausi pesimistai prognozuoja, kad visuotinis augimas bus L arba W formos – ar netgi dar kreivesnis, mažai teprimenantis romėniškas raides.

„Tarp viruso trajektorijos, viruso sustabdymo veiksmingumo, ekonominės paramos politikos bei privataus sektoriaus elgsenos egzistuoja sudėtingas ryšys, – teigia „JPMorgan Chase & Co.“ ekonomistai, vadovaujami Bruce'o Kasmano, šią savaitę klientams išsiųstoje ataskaitoje. – Taigi esama didžiulio netikrumo dėl to, kokia mūsų laukia trajektorija, prisimenant priežodį „pranašauti sunku, ypač ateitį“.“

Štai kaip atrodytų atsigavimas pagal kiekvieną iš šių scenarijų.

V formos

Europoje ir Amerikoje virusas baigia siautėti balandžio arba gegužės mėnesį, o tai leidžia sušvelninti socialinio atsiribojimo taisykles. Sugrįžta įprasta paklausa, kurią dar sustiprina didžiulės fiskalinės ir monetarinės paskatos, kurias jau įgyvendina politikos formuotojai. Gamyklos ir paslaugų teikėjai vėl sklandžiai atsidaro ir tęsia verslą. Vyriausybių pastangos neleisti įmonėms atleisti darbuotojų pasirodo esančios sėkmingos, o nedarbas traukiasi. Ekonomikos vėl pasiekia ikikrizinį gamybos lygį apytikriai 2021 m. pradžioje.

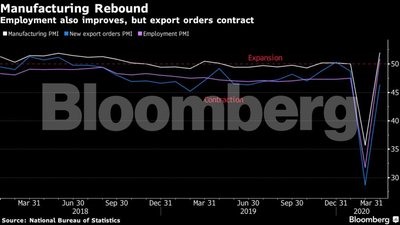

Kovo mėnesio Kinijos pirkimų vadybininkų indekso duomenys pateikė kol kas rimčiausią užuominą, kad toks optimistiškas scenarijus tebėra įmanomas, kadangi antroji pagal dydį pasaulio ekonomika jau atnaujina savo gamybos pajėgumus. Tiek oficialūs, tiek „Caixin“ fabrikų požiūrio matuokliai perėjo į ekspansijos teritoriją, tuo tarpu dauguma kitų Azijos šalių susitraukė dar labiau.

Analitikai, įskaitant „Macquarie Group Ltd.“ atstovą Larry Hu, vis dėlto pažymi, kad Kinijoje dar teks daug nuveikti, kad šie optimistiniai skaičiai išsilaikytų – ypač atsižvelgiant į antrojo ketvirčio pasaulinio ekonomikos nuosmukio perspektyvą, tolesnį viruso plitimą, sunkėjančią defliaciją ir vidaus turto rinkos sunkumus.

U formos

Virusas išliks iki birželio, o socialinio atsiribojimo taisyklės sušvelnės ne iš karto. Nors pamažu sugrįžta įprasta paklausa, iš dalies skatinama vyriausybių ir centrinių bankų, vartotojai nepuola atgal į parduotuves ir restoranus. Gamykloms ir kitoms darbovietėms prireiks laiko, kad būtų galima sugrįžti į ankstesnį pajėgumą, ir ne kiekviena krizės metu prarasta darbo vieta bus atkovota.

Kai kuriems teks grąžinti skolas, kurias sukaupė per krizę. Prekyba taip pat išlieka vangi, nes prekybos partneriai atsigauna iš lėto. Galiausiai atsigavimas įvyks, tačiau ne anksčiau kaip 2020 m. gale ar dar vėliau.

Pažvelgus į Kinijos trajektoriją ir jos poveikį Pietų Korėjai bei likusiam regionui, Chongas Hoonas Parkas, Korėjos ekonominių tyrimų vadovas iš „Standard Chartered Bank Korea Ltd.“, pirmenybę teikia ne V, bet U formai.

„Manau, kad Kinijos sulėtėjimas tęsis ir toliau, – sakė jis trečiadienį „Bloomberg Television“. – Nesu toks optimistas, kad tikėčiausi V formos atsigavimo, kadangi Kinijos atsigavimo trajektorija kol kas neaiški.“

L formos

Virusas nesibaigs ir antrąjį pusmetį, todėl socialinio atsiribojimo taisyklės išliks ir pasibaigus birželiui.

Net jei iki vasaros virusas susilpnės, vis tiek išliks tikimybė, kad recesija bus ilgesnė nei tikėtasi arba atsigavimas nusitęs. Pagal šį scenarijų žmonės ir toliau mažins išlaidas paslaugoms (filmus ir toliau žiūrės namuose) ir vengs planuoti atostogas. Skolas, susikaupusias prieš krizę ar jos metu, bus vis sunkiau grąžinti, susidarys įsipareigojimų nevykdymo ir verslo bankrotų spiralė, kuri kels baimę dėl kreditų krizės. Akcijų rinkos atsitiesti nepajėgs.

Vyriausybėms teks imtis daugiau paskatų, nes jų ankstesnės pastangos nesugebės sužadinti paklausos, tačiau tam irgi reikės laiko.

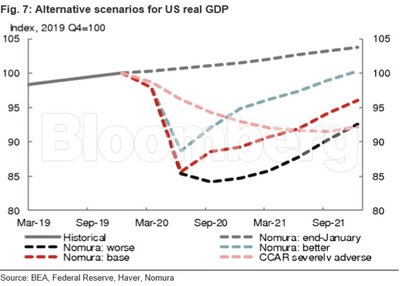

„Nomura Holdings“ ekonomistai, vadovaujami Robo Subbaramano, teigia, kad L forma būtų blogiausias jų prognozuojamas scenarijus Jungtinėms Valstijoms. Erikas Brittonas iš „Fathom Consulting“ sako, kad užsitęsusio nuosmukio bus sunku išvengti, jei COVID-19 vėl sugrįš, vadinasi, realiausia perspektyva yra arba V, arba L.

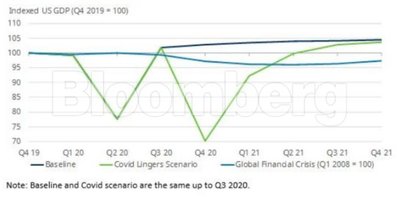

W formos

Virusas sugrįžta. Londono imperatoriškojo koledžo akademikai perspėjo, kad per anksti nutraukus pastangas kontroliuoti pandemiją, virusas gali sugrįžti. Tai reikštų pakartotinį apribojimų įvedimą, vėl sukylantį netikrumą ir būtinybę uždaryti gamyklas bei paslaugų įmones. Rezultatas – atsigavimas ir tada naujas nuosmukis.

„Pagrindinė V prognozės rizika – galimas viruso sugrįžimas trečiąjį ketvirtį, – svarsto Keithas Wade'as, „Schroder Investement Management Ltd.“ vyriausiasis ekonomistas. – Ekonomine prasme tai sukeltų dvigubą recesiją, nes verslas vėl užsidarytų, dar kartą įvedus judėjimo apribojimus.“

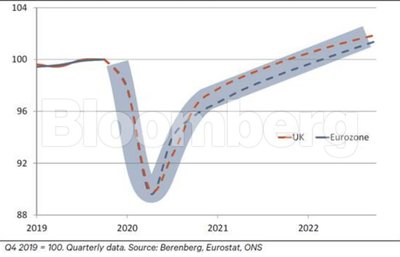

Varnelės formos

Dar žinomas kaip „Nike“ varnelė, šis scenarijus leistų verslui ir išlaidoms atsigauti pamažu, nes apribojimai būtų švelninami atsargiau, nei buvo įvesti. Ekonominės produkcijos lygis ikikrizinę tendenciją pasiektų apytikriai 2021 m. viduryje, o žmonės ir toliau stengtųsi pernelyg neišlaidauti ir susilaikyti nuo tolimų kelionių, ypač jei būtų įsiskolinę.

„Staigų nuosmukį lydės šiek tiek plokštesnis pakilimas, kuris galiausiai viršys ikikoronavirusinį BVP lygį, – pranešime teigė „Berenberg Bank“ ekonomistai Holgeris Schmiedingas ir Kallumas Pickeringas. – Apskritai tikimės, kad BVP pralenks 2019 m. pabaigos lygį dar po maždaug dvejų metų.“

Netradicinės formos

Ekonomistai neatmeta galimybės, kad atsigavimas gali atrodyti visiškai kitaip nei tradicinės formos, kurias jie yra įpratę naudoti diagramose.

Kalbant apie U formą, kurios pasaulis tikisi sulaukti per ateinančius kelis ketvirčius, PIMCO patarėjas pasaulio ekonomikos klausimais Joachimas Felsas praėjusio mėnesio pranešime perspėjo, kad „šita U iš pradžių gali atrodyti kaip I, nes ekonomikos augimas staigiai nusmuks“.

Kiti, pasirausę ne vien vakarietiškoje abėcėlėje, randa labiau tinkamų formų.

„Raidės V ir W su savo staigiais pakilimais ir reversija per vidurį veikiau priklauso 1945–2007 m. pasauliui, ankstesnei erai, turint omenyje struktūrines tendencijas po 2008-ųjų, – šios savaitės pranešime pažymėjo „Robeco Institutional Asset Management“ analitikai, įskaitant pasaulinės makroekonomikos vadovą Jamesą Stuttardą. – Panašu, kad U ignoruoja pastaruosius 10 metų mažėjusį augimą ir palūkanų normas. L raidė atrodo labiau tinkama Japonijai.“

J. Stuttardas su kolegomis teigia, kad tinkama prognozuojamo atsigavimo iliustracija galėtų būti arabiška raidė Baa'.

„Šiais laikais, kai susiduriame su mažesnio pasaulinio augimo tendencijomis, mažesnėmis normomis, senėjančia demografija ir didesnėmis skolomis, ištęsti arabiškos abėcėlės brūkštelėjimai atrodo labiau laiku ir vietoje, nei jų vakarietiški atitikmenys“, – pažymi jie.