Atkartodamas daugelio kitų vokiečių pasipiktinimą, draudimo kompanijos „Allianz SE“ generalinis direktorius praėjusią savaitę negailestingai išpliekė tiek ECB, tiek M. Draghi. „Politikai ir reguliuotojai tvirtino pataisę bankų ir draudimo sistemas, atsižvelgdami į neigiamą finansų sektoriaus rizikos spiralę, pereinančią į suverenią riziką ir [grįžtančią] atgal, – teigė Oliveris Baete. – Tai didžiausia netiesa, kokia tik egzistuoja.“

ECB prezidento garbei reikia pasakyti, kad nuolatinio monetarinio skatinimo kursas suveikė daugumai rizikingų euro zonos valstybių, kurios pasinaudojo galimybe šiaip ne taip išsikapstyti iš finansinės krizės.

Tačiau O. Baete nusitaikė tiesiai į išimtį: Italiją, trečiąją pagal dydį euro zonos ekonomiką. Roma tebėra įsikinkiusi į didžiausią bloko nacionalinę skolą, o jos skolos ir BVP santykis šiuo metu didesnis nei 130 proc. „Allianz“ vadovą erzina tai, kad politika, skirta išspręsti Italijos problemas (neigiamos normos), trukdo jo kompanijai išsunkti iš jos pelną.

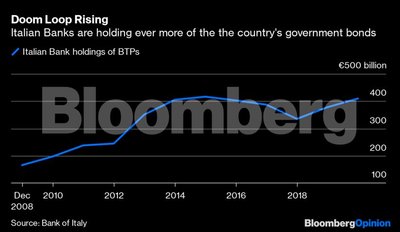

Ši vadinamoji „pražūties kilpa“ tarp valstybės skolos ir bankų buvo didelė problema per euro krizę šio dešimtmečio pradžioje. Kilo nuogąstavimų dėl kai kurių šalių pernelyg didelės priklausomybės nuo vietinių bankų, superkančių jų obligacijas – virkštelės, reiškiančios, jog valstybę remia jos skolintojai ir atvirkščiai. Tai buvo nepaprastai įtemptas laikas: kai kurių valstybių obligacijų pajamingumas buvo pašokęs iki dviženklių skaičių.

Prireikė 2,7 trilijonų eurų kiekybinio sušvelninimo – nuo lapkričio jis kas mėnesį padidės 20 milijardų eurų – bei kitų skatinimo programų, siekiant sumažinti pajamingumą iki tokio lygio, kokį turime šiandien. Airijai, Ispanijai ir Portugalijai netgi pavyko pasiekti įprastą obligacijų rinkos statusą, kai skolų pajamingumas neigiamas beveik 10 metų. Kaip rodo žemiau esanti diagrama, tokios šalys kaip Ispanija pasinaudojo proga sąlyginai sumažinti savo skolą. Italijai pasisekė mažiau.

Šį nuolatinį „pražūties kilpos“ nerimą dar labiau didina kiti rūpesčiai dėl to, ar ECB pakankamai griežtai prižiūri bloko bankus (dar viena svarbi M. Draghi užduotis nuo 2014 m.). Mano „Bloomberg Opinion“ kolegė Elisa Martinuzzi rašė apie nerimą keliančią centrinio banko paspirtį Italijos „Banca Monte dei Paschi di Siena SpA“.

Jei ne M. Draghi ir jo 2012 m. liepos mėnesį išsakytas pažadas „žūtbūt“ išsaugoti eurą, bendros valiutos projektas būtų galėjęs žlugti. Tačiau Europos bankininkystėje ir toliau egzistuoja didelė problema. Tai – ta sritis, kurioje M. Draghi nenusipelno aukščiausio balo.