Aktyvesnis technologijų naudojimas ir urbanizacija atveria rinką beveik 200 mln. gyventojų, iš kurių mažiau nei pusė suaugusiųjų asmenų laiko pinigus banke. Bankai, susivilioję plačių, dar neišnaudotų galimybių rinkos potencialu, vis dėlto neturi didelio pasirinkimo, nes susiduria su aršia konkurencija mobiliojo ryšio operatorių rinkoje, turinčioje per 160 mln. vartotojų, kaip ir su centrinio banko reikalavimais daugiau skolinti, nes kitaip jiems gresia sankcijos.

Bankai mėgina pritraukti vartotojus, siūlydami jiems nemokamą prieigą prie muzikos turinio mobiliuoju telefonu, greituosius kreditus arba įvairias vartotojui naudingas apsipirkimo paslaugas. Būtinybė keisti strategiją kyla ir dėl žaliavinės naftos kainų nuosmukio, kuris sunkia našta prislėgė jų pagrindinius klientus iš naftos bei dujų pramonės ir pakurstė blogųjų paskolų augimą.

Skubotai plečiamas paskolų sektorius įstums bankus į „rizikingą“ teritoriją, sakė Tunde Abidoye‘ė , Lagose įsikūrusios įmonės „FBNQuest“ bankininkystės analitikas.

Nėra daug duomenų apie paskolų gavėjų įpročius leisti pinigus, jų pajamas ir kitų jų turimų skolų dydį. Be to, bendrovėms būtina įveikti iššūkius aptarnaujant rinką, kurioje nemažai žmonių neturi fiksuoto adreso, o 45 proc. gyventojų pragyvena už mažiau nei 1,90 JAV dolerio per dieną. Hipotekos ir kreditinės kortelės daug kam dar negirdėtas dalykas, ir tai rodo, kokį ilgą kelią mažmeninėje bankininkystėje Nigerijai teks nueiti.

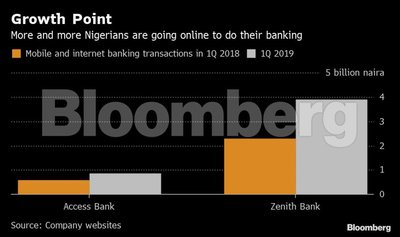

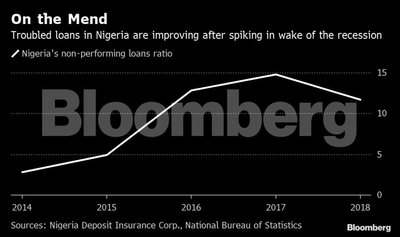

Šiuo metu didžiausi šalies kreditoriai, tokie kaip „Access Bank Plc.“, „Guaranty Trust Bank Plc.“ Ir „Zenith Bank Plc.“, yra susitelkę ties mažmeninis bankininkystės galimybėmis; jų investicijos į naujų technologijų platformas jau davė vaisių: smarkiai išaugo sandorių apimtys ir su jais susiję mokesčiai. Pagerėjusi situacija neveiksnių paskolų srityje taip pat suteikė bankininkams papildomą impulsą ir daugiau pasitikėjimo.

„Mes taip pat matome sparčiai augantį ir besiplečiantį jaunimo sektorių, milijonai naujų vartotojų kasmet įžengia į finansinę sistemą“, - sakė Lagose įsikūrusio banko „Access Bank“ mažmeninės bankininkystės skyriaus vadovas Robertas Giles‘as. Verslovės taip pat čia pasipelnys, nes didesnis dėmesys į vartotojus skatina komercinę veiklą, sakė jis.

„Access Bank“ šiais metais įsigijo „Carlyle Group LP“ remiamą „Diamond Bank Plc.“, siekdamas sustiprinti savo pozicijas mažmeninės bankininkystės srityje. Priėmus tokį sprendimą jis tapo didžiausiu Nigerijos banku pagal turto apimtis ir pasiekė 37 mln. klientų skaičių. Sudaręs šį sandorį, bankas įgijo didelę indėlių bazę, kuri suteikia jam pigesnio finansavimo galimybių.

„Guaranty Trust Bank“ pernai lapkritį pristatė savo „Habari“ programėlę, kuri siūlo vartotojams prieigą prie didžiausio Nigerijos muzikos katalogo, apsipirkimo bei bankininkystės paslaugų, taip nuo lapkričio pritraukdama 100 000 klientų per mažiau nei per mėnesį.

„Mažmeninė rinka pasiekusi augimo stadiją, – sakė banko generalinis direktorius Segunas Agbaje‘ė. – Turime 33 mln. unikalių mažmeninių klientų sąskaitų visos šalies mastu, tad čia tik pradžia. Tikimės palaikyti stiprų augimą šiose srityse artimiausiu, vidutinės trukmės ir ilguoju laikotarpiu.“

Kitų bankų augimo prognozės:

- „Zenith bank“, antro didžiausio Nigerijos banko pagal turto apimtis, prognozėmis, mažmeniniai kreditai sudarys apie 4 proc. portfelio 2019 metais, kai tuo tarpu praėjusiais metais šis rodiklis siekė mažiau nei vieną procentą; bankas tikisi, kad geresnių rodiklių pasiekti jam padės didesnis akcentas į asmenines paskolas, automobilių finansavimą ir hipotekos paskolas.

- „Union Bank of Nigeria Plc.“, priklausančio buvusio „Barclays“ vadovo Bobo Diamando bendrovei „Atlas Mara ltd.“, prognozėmis, banko paskolų portfelis šiais metais išaugs 12 proc., tikimasi to pasiekti didinant kreditų apimtis smulkioms-vidutinio dydžio įmonėms, moterims ir technologijų bendrovėms.

- „Fidelity Bank Plc.“ siekia padidinti klientų skaičių šiais metais 20-čia procentų.

Be to, „Guaranty Trust Bank“ pradėjo siūlyti greituosius kreditus, siekdamas patenkinti paklausą per mobiliojo ryšio ir interneto platformas, iki tol suteikdama paskolas tik trejų-penkerių metų laikotarpiui, sakė banko generalinis direktorius. Bankas, siekdamas pritraukti kuo daugiau klientų, jau išduoda smulkias paskolas maisto bei mados pramonėms už 9 proc. palūkanas, kai tuo tarpu šalies centrinis bankas yra nustatęs 13,5 proc. palūkanų normą.

Bendrovėms judant link smulkių paskolų rinkos, jos braunasi į teritoriją, kurioje iki šiol dominavo beveik 900 mikrokreditorių, įžengę į šią nišą, kai bankai buvo susikoncentravę ties įmonėmis-klientais. Kiti rinkos dalyviai taip pat pretenduoja į šią teritoriją, steigdamos internetines kredito įmones, tokias kaip „Lidya“, kuri nuo pat savo veiklos pradžios 2016 metais išmokėjo per 6700 paskolų smulkioms ir vidutinio dydžio įmonėms.

Sunkiasvorių pranašumas – didesni balansai ir platesnės galimybės. Didelio kapitalo bankai gali pasiūlyti žemesnes maždaug 25 proc. metines palūkanas – palyginti su mikrokreditorių nustatytomis 10 proc. mėnesinėmis palūkanomis, – ir vis tiek uždirbti 10 proc. papildomo atlygio.

„Jie perima mūsų verslą“, – sakė Lagose įsikūrusio banko „Lovonus Microfinance Bank“ vykdomasis direktorius Usmanas Onoja. Prieš 2016 m. ekonominį nuosmukį Nigerijoje bankas sėkmingai plėtėsi, buvo atidarytas antrasis šalies komercinio centro skyrius, dabar Usmanas Onoja teigia, kad jam sunkiai sekasi parduoti kai kuriuos produktus ir kad tenka pereiti prie smuklesnių neoficialių prekiautojų. „O kas mums belieka?“