Per 14 metų palūkanų normos pasiekė rekordines aukštumas, todėl „dabartinės finansavimo sąlygos neatitinka mažas ir vidutines pajamas gaunančių šeimų galimybių“, teigė būsto ir automobilių finansavimo bendrovės „Birevim“ vadovas Muratas Ciftcis per interviu praėjusio mėnesio pabaigoje. „Kylant palūkanų normoms, žmonės vis labiau domisi mūsų sutelktinio taupymo sistema.“

Ši sistema sutelkia šimtų klientų mėnesines santaupas, sukurdama pakankamai didelį fondą, kuris kas mėnesį leidžia vienam iš jų įsigyti namus. „Birevim“ už tarpininkavimą ima vidutiniškai 9 proc. Panašius planus siūlo ir bendrovės konkurentai.

Erdogano spaudimas

Naujų bendrovių atsiradimą paskatino ne tik išaugę skolinimosi kaštai; šis verslas menkai prižiūrimas valstybės ir nesuteikia bemaž jokių teisinių garantijų klientams. Iš dalies pokyčius nulėmė ir ilgalaikės Turkijos vyriausybės pastangos slopinti įsisiūbavusias paskolų palūkanų normas. Prezidentas Recepas Tayyipas Erdoganas dar 2016 m. rugpjūtį ėmė reikalauti, kad skolintojai mažintų palūkanų normas. Į tai bankai sureagavo sukeldami daugiau kliūčių skolinimuisi: nuo to laiko paskolinių būstų įsigyjama kasmet vis mažiau – tačiau praėjusį mėnesį situacija ėmė keistis.

Laimingojo kliento mėnesinės įmokos paauga 0,045 proc. nuo įsigyto būsto vertės. Be to, mėnesinės įmokos kartą per metus padidėja visiems – apytikriai 8-10 proc. Vienas toks sandoris „Birevim“ atneša maždaug 27 000 liras pelno.

Menka priežiūra

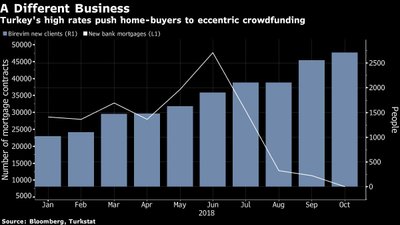

Turkijos nekilnojamojo turto rinka vargsta slegiama didžiulių palūkanų normų nuo to laiko, kai centrinis bankas pakėlė skolinimosi kaštus, bandydamas pažaboti infliaciją, kurią paskatino liros nuosmukis. Nors pardavimų duomenys atrodo patikimai, taip yra tik dėl to, kad būsto paskolų sutarčių mažėjimą kompensuoja rekordinis sandorių su užsieniečiais skaičius. „Bloomberg“ duomenimis, lapkričio 13 d. vidutinė palūkanų norma siekė 28,6 proc. – šiemet ji išaugo beveik 15 procentinių punktų.

Pašnekovas teigė, kad „Birevim“ laikosi savo pačios nustatyto „kapitalo pakankamumo rodiklio“, kuris yra ne mažesnis kaip 5 proc. visų kas mėnesį fonduose sukauptų pinigų. Nėra jokios oficialios priežiūros, kuri leistų įvertinti, ar tai apsaugotų nuo galimų keblumų, jeigu fondą palikusių asmenų skaičius viršytų dabartinį 2,5 proc. vidurkį.

Pasak M. Ciftcio, bendrovė ima vienkartinį mokestį, bet negauna jokios naudos iš fonduose surinktų pinigų. Ar konkurentai veikia taip pat – nežinia. Bankų reguliuotojas į klausimus apie kitas įmones neatsakė.

„Nėra kliūčių elgtis nesąžiningai, – pripažįsta M. Ciftcis. – Tačiau, jei klientų pinigai naudojami kitur, įmonės gali bankrutuoti.“