Galima pasidžiaugti, kad pirmąjį pusmetį Lietuvos ekonomikos augimo struktūra apėmė visus pagrindinius BVP komponentus: padidėjo namų ūkių vartojimas, investicijos. Be to, pirmąjį pusmetį Lietuvos eksporto apimtys augo kiek sparčiau nei importas – o per visą pirmąjį 2019 m. pusmetį Lietuva sugeneravo 0,84 proc. BVP prekybos perteklių.

Tačiau pati Lietuvos ekonomikos augimo struktūra vis labiau koncentruojasi ties vidaus vartojimu: pirmąjį pusmetį net 60 proc. viso Lietuvos BVP augimo sugeneravo namų ūkių vartojimas. Dauguma rodiklių rodo, kad šiuo metu Lietuvos vartojimo rinka išgyvena „aukso amžių“: Eurostat duomenimis, mažmeninės prekybos (išskyrus automobilių įsigijimą) apimtys Lietuvoje pirmąjį ir antrąjį 2019 m. ketvirtį padidėjo 7,1 ir 6,8 proc., o antrąjį ketvirtį Lietuva užėmė antrą vietą visoje Europos Sąjungoje pagal vidaus vartojimo augimo tempą, tik nežymiai atsilikdama nuo Slovėnijos (+7 proc. antrąjį 2019 m. ketvirtį).

Šiuo metu spartų vidaus vartojimo augimą Lietuvoje lemia iš karto keli veiksniai. Pirma – palanki situacija darbo rinkoje, t. y. žemas nedarbas, aukštas gyventojų užimtumas, spartus atlyginimų augimas. Antra – vis didesnės įtakos vidaus vartojimo augimui Lietuvoje turi psichologiniai veiksniai, o konkrečiau kalbant – itin optimistiniai Lietuvos vartotojų lūkesčiai. Pavyzdžiui, Lietuvos statistikos departamento duomenys rodo, kad šiuo metu Lietuvos vartotojų optimizmas yra didžiausias nuo krizės pabaigos ir jau pasiekė 2007 m. rugsėjį, t. y. prieškrizinį lygį. Galima atkreipti dėmesį ir į kitą aspektą – tie patys Lietuvos statistikos departamento duomenys rodo, kad šiuo metu Lietuvos vartotojų nusiteikimas išlaidauti stambiems pirkiniams taip pat yra aukščiausiame lygyje nuo krizės pabaigos ir taipogi pasiekė prieškrizinį lygį.

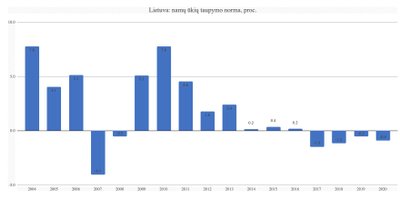

Pozityvūs Lietuvos vartotojų lūkesčiai vis labiau prisideda prie realaus vartojimo augimo Lietuvoje – tačiau kalbant apie ilgalaikę perspektyvą, čia galima įžvelgti ir tam tikrą riziką. Niuansas yra tame, kad Lietuvoje optimistiniai vartotojų lūkesčiai stipriai kontrastuoja su gyventojų taupymo norma (pajamų dalis, kuri nėra skiriama vartojimui, bet yra atidedama taupymui) – kuo didesnis yra Lietuvos vartotojų optimizmas, tuo mažesnis yra Lietuvos vartotojų noras dalį pajamų atidėti į šoną ir taupyti. Pavyzdžiui, Europos Komisijos duomenys rodo, kad prieš krizę, kada Lietuvos vartotojų nuotaikos buvo itin pozityvios, namų ūkių taupymo norma Lietuvoje 2007 ir 2008 m. buvo neigiama. Neigiama taupymo norma iš esmės reiškia, kad gyventojai išleidžia daugiau, nei uždirba, t. y. iš esmės vartoja skolon. Analogiška situacija yra ir šiuo metu – Europos Komisija prognozuoja, kad 2017–2020 m. namų ūkių taupymo norma Lietuvoje visą laiką bus neigiama, t. y. visą šį laikotarpį standartinis Lietuvos gyventojas turėtų išleisti daugiau pinigų, nei jis realiai uždirba.

Tas faktas, kad Lietuvoje vartotojų optimizmas neigiamai koreliuoja su gyventojų taupymo norma, rodo, kad atėjus geriems laikams (t. y. kylant atlyginimams, mažėjant nedarbui), Lietuvos vartotojai yra vis labiau linkę išlaidauti ir yra mažai linkę dalį augančių pajamų atidėti į šoną, kad būtų paprasčiau išgyventi sekantį sunkmetį. Paprastai kalbant, istorija parodo, kad Lietuvos vartotojai nėra linkę ruoštis blogesniems laikams ir nėra linkę taupyti tada, kada galimybės taupyti yra geros.

Nors šiuo metu nėra nei vieno sektoriaus, kurį jau spėjo neigiamai paveikti besikaupiančios problemos pasaulio ekonomikoje, sunkmetis bet kokiu atveju kada nors ateis, kadangi tiek Lietuvos, tiek ir pasaulio ekonomika visada vystosi ciklais: ekonomikos augimą pakeičia nuosmukis, kuris anksčiau ar vėliau baigiasi ir prasideda naujas ekonomikos augimo etapas. Atitinkamai, tas faktas, kad Lietuvos vartotojai prastai išnaudoja dabartinius geruosius laikus pinigų rezervo formavimui, ateityje gali neigiamai atsiliepti Lietuvos ekonomikai, kadangi apsunkins vartotojų būklę sunkmečio metu – kad ir kada tas sunkmetis ateitų.

Istorija parodo, kad Lietuvos vartotojai visgi neblogai sugeba taupyti, tačiau tą daryti yra linkę būtent sunkmečio laikotarpiais. Pavyzdžiui, Europos Komisijos skaičiai rodo, kad sunkiaisiais 2010 m., kai nedarbo lygis Lietuvoje buvo aukštumose, o gyventojų optimizmas buvo rekordiškai žemas, Lietuvos namų ūkių taupymo norma buvo teigiama ir siekė 7,8 proc. Tai reiškia, kad 2010 m. standartinis Lietuvos gyventojas beveik 8 proc. savo smarkiai sumažėjusių pajamų skyrė taupymui.

Kalbant apie neigiamą Lietuvos gyventojų taupymo normą ir „vartojimą skolon“, teigiamai nuteikia tik tai, kad dabartinis Lietuvos gyventojų įsiskolinimo lygis yra vienas mažiausių visoje ES. Pavyzdžiui, paskutiniai prieinami Eurostat duomenys (2017 m.) rodo, kad gyventojų skola Lietuvoje siekia 26 proc. BVP, tai yra ketvirtas nuo galo rezultatas visoje ES. Palyginimui – gyventojų skolos ir BVP santykis visoje ES siekia 65,2 proc., Švedijoje gyventojų skola sudaro 90 proc. BVP; Danijoje gyventojų skola sudaro net 130 proc. BVP. Latvijoje ir Estijoje gyventojų skolos santykis su BVP siekia atitinkamai 24,5 ir 40,6 proc.