Kaupimo formulė 3+1,5 yra nurodoma pagal būsimą mokesčių sistemą, kai bus sujungti darbdavio ir darbuotojo mokami mokesčiai, o visų mūsų atlyginimai „ant popieriaus“ paaugs 1,289 karto. Pagal dabartinę mokesčių sistemą kaupimas atrodytų kiek kitaip: 4 proc. mokėtų žmogus ir 2 proc. nuo vidutinio atlyginimo prisidėtų valstybė.

Bet kuriuo atveju realiais pinigais 3+1,5 proc. po mokesčių sujungimo ar 4+2 proc. – prieš mokesčių sujungimą yra beveik vienas ir tas pats.

Ši pensijų pertvarka yra daroma dėl vieno tikslo: norime pasitikti demografinę „duobę“ maksimaliai pasiruošę. Demografine „duobe“ vadinamas nepalankus dirbančiųjų ir senatvės pensijos amžiaus sulaukusių žmonių santykis. Mažėjant darbingo amžiaus žmonių ir augant pagyvenusių gyventojų skaičiui, Lietuvoje jau netolimoje ateityje susidursime su problema, kaip finansuoti senatvės pensijas.

Dėl šios priežasties reikia keleto sprendimų, kurie visi ir sudaro reformos esmę: pirma, gyventojams būtų pravartu kaupti savarankiškai, antra, valstybei reikia „kaupti atsargas“ „Sodroje“, o bendrąją pensijos dalį papildomai finansuoti ne tik iš darbo mokesčių.

Bendroji pensijų dalis po reformos jau bus iš dalies finansuojama iš kitų šaltinių, kadangi Seimas apsisprendė dėl bendrosios pensijų dalies perkėlimo į valstybės biudžetą.

„Sodroje“ santaupos pastebimai augs nutarus 2019 m. apsistoti ties 19,5 proc. „Sodros“ įmokos tarifu (su privalomuoju sveikatos draudimu). Kitais metais „Sodra“ į rezervą perkels 298 mln. eurų (palyginimui 137 mln. eurų, jeigu nebūtų daroma jokia reforma). Tinkamai sukauptas rezervas yra ir galimybė didinti visų mūsų pensijas, ir „pagalvė“ ateities negandoms.

Savarankiškas kaupimas, kuris garantuotų priedą prie valstybės mokamos senatvės pensijos, taip pat labai svarbi dalis. Apie ją ir norėčiau pakalbėti.

Pagrindiniai dalykai, kuriems pritarė Seimas

1. Pasiūlymas kaupti. Kaupti papildomai ar nekaupti – paliekama žmogaus pasirinkimui. Tačiau dirbantieji iki 40 metų ir visi dabartiniai kaupiantieji bus įtraukiami į naują pensijų kaupimo sistemą su galimybe atsisakyti. Pagal Seimo narių patobulintą pensijų kaupimo įstatymo variantą pasiūlymas kaupti bus kartojamas kas 3 metus iki žmogui sukaks 40 metų. Sulaukus šio amžiaus siūlymai kaupti teikiami nebebus.

2. Galima kaupti daugiau. Nors kaupimo formulė numato, kad žmogus prisidės 3 proc. nuo savo darbo užmokesčio pagal naują mokesčių sistemą, tačiau bet kuris kaupiantysis gali nutarti kaupti daugiau. Už papildomas įmokas jis gaus gyventojų pajamų mokesčio lengvatą. Jeigu savo darbuotojo ateičiai kaups jo darbdavys, jis už papildomas įmokas galės pretenduoti į pelno mokesčio lengvatą.

3. Pertrauka. Bet kurio žmogaus gyvenime pasitaiko periodų, kai pinigai reikalingi čia ir dabar, todėl pensijų kaupime sudarome galimybes padaryti bent 12 mėn. pertrauką per visą kaupimo laikotarpį. Ši pertrauka galės būti dalijama po keletą mėnesių, svarbu, kad bendra trukmė neviršytų vienų metų.

4. Mažesni mokesčiai. Seimas ir Vyriausybė po diskusijų nutarė sušvelninti kaupimo poveikį gyventojams sumažindami būsimą „Sodros“ įmoką ir gyventojų pajamų mokestį. Tai kompensuos 1,5 proc. įmokos iš 3 proc. asmens indėlio į kaupimą.

5. Laipsniškas įmokos augimas. Kaupti norinčio žmogaus įmoka nebūtinai iškart turi siekti 3 proc. Jeigu asmuo nori, jis galės rinktis laipsnišką įmokos augimą per 5 metus: nuo 1,8 proc. iki 3 proc.

6. Kaip žmogus sužinos apie įtraukimą? Tiksli informavimo procedūra bus nustatyta Vyriausybės nutarimu. Informacija žmogui turės būti pateikta iki įtraukimo metų sausio 31 d.

7. Kaip atsisakyti kaupti po įtraukimo? Jeigu žmogus šiuo metu nekaupia ir nenori to daryti, gavęs informaciją apie įtraukimą į kaupimo sistemą jis turės pranešti „Sodrai“ apie savo sprendimą. Kadangi reforma įsigalios nuo kitų metų, tai asmens sprendimas apie nenorą kaupti turės būti praneštas iki 2019 m. birželio 30 d.

8. Galima nebekaupti tiems, kurie kaupia. Šiuo metu kaupiantiems gyventojams, kurie nenori to daryti ateityje, atsiveria galimybė rinktis keletą variantų:

Su visa pinigų suma grįžti į „Sodrą“ ir atkurti teises į visą sodrinę pensiją, tarsi asmuo nė nebūtų dalyvavęs kaupime.

Stabdyti kaupimą pensijų fonde ir palikti pinigus jame iki sukaks senatvės pensijos amžius.

Stabdyti kaupimą ar grįžti į „Sodrą“ bus galima iki 2019 m. birželio 30 d. pranešus apie tai savo kaupimo bendrovei.

9. Anuitetų teikėja – „Sodra“. Planuojama, kad nuo 2020 m. centralizuota anuitetų teikėja bus „Sodra“. Toks sprendimas pasiūlytas norint atpiginti anuitetus, kuriuos įsigyja per gyvenimą papildomai kaupę ir senatvės pensijos amžiaus sulaukę žmonės. Seimas nutarė įtvirtinti dvi anuitetų rūšis – atidėtąjį ir standartinį, o privalomą anuiteto įsigijimo ribą sumažino iki 10 tūkst. eurų. Tai reiškia, kad anuitetą reikėtų įsigyti, jeigu sukaupta bent 10 tūkst. eurų suma.

Kaip atrodys atlyginimas po pokyčių

Kartu su pensijų kaupimu Seimas pritarė ir kitiems mokesčių pakeitimams. Pavyzdžiui, neapmokestinamasis pajamų dydis plečiamas iki dviejų vidutinių darbo užmokesčių. Tai reiškia, kad daugiau žmonių galės pasinaudoti šia lengvata – jiems liks daugiau lėšų sumokėjus mokesčius.

Gyventojų pajamų mokestis (GPM) po mokesčių sujungimo nustatomas ties 20 proc. riba, išskyrus ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokas – šioms bus taikomas 15 proc. GPM.

Taip pat 2019 m. atsiras „Sodros“ lubos, kurios reiškia, kad metinė pajamų dalis, viršijanti nustatytą ribą, nebebus apmokestinama „Sodros“ įmokomis, tačiau šioms pajamoms bus taikomas 27 proc. GPM tarifas.

2019 m. „lubos“ sieks 120 vidutinių darbo užmokesčių (VDU), 2020 m. – 84 VDU, 2021 m. – 60 VDU. Bet „lubos“ negalios sveikatos draudimui.

Darbuotojo bendrasis socialinio draudimo įmoka kartu su sveikatos draudimu sudarys 19,5 proc. ir bus šiek tiek mažesnis nei yra dabar.

Dėl visų šių pokyčių ir dėl apsisprendimo – kaups II pakopoje ar nekaups – šiek tiek keisis gyventojų darbo užmokestis.

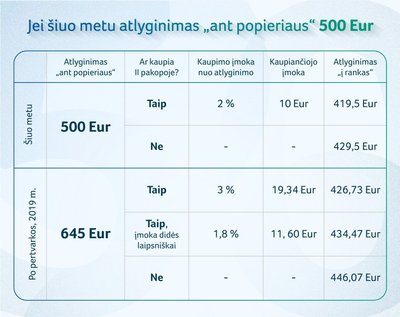

Jei atlyginimas šiuo metu – 500 eurų „ant popieriaus“

Pavyzdžiui, jeigu šiuo metu žmogus uždirba 500 eurų „ant popieriaus“ ir kaupia prisidėdamas savo lėšomis, „į rankas“ šiuo metu jis gauna 419 eurų su trupučiu. Po visų pokyčių, jeigu jis nuspręs kaupti toliau, į rankas jis gaus 426 eurus su centais.

Tuo atveju jeigu žmogus nekaupia ir nekaups, jo darbo užmokestis „ į rankas“ paūgės nuo 429 iki 446 eurų.

O jei asmuo nekaupė, bet nori pradėti kaupti ir ateityje gauti dvi pensijas (sodrinę ir savo sukauptą), pradėjus kaupti po truputį (laipsniškai) jo darbo užmokestis nuo 429 eurų padidės iki 434 eurus.

Noriu pabrėžti, kad šiuo metu kaupiančiu žmogumi laikomas tas asmuo, kuris prisideda prie kaupimo nuo savo darbo užmokesčio. Mes tai vadiname kaupimu pagal formulę 2+2+2, kai po keletą procentų moka pats žmogus, prisideda valstybė ir perveda „Sodra“.

Gyventojai, kurie šiuo metu kaupia tik „Sodros“ lėšomis, panaikinus „Sodros“ pervedimus privatiems pensijų fondams atsiduria tokioje pat padėtyje kaip nekaupiantieji, nes jie patys nekaupė nuo savo darbo užmokesčio.

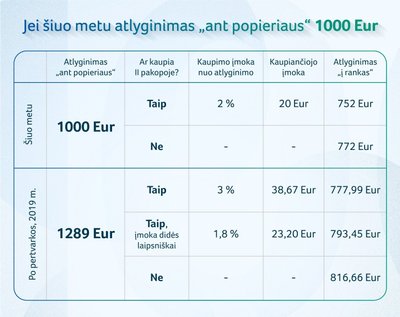

Jei atlyginimas šiuo metu – 1000 eurų „ant popieriaus“

Jeigu žmogaus darbo užmokestis dabar sudaro 1000 eurų „ant popieriaus“, kaupiantis žmogus „į rankas“ gauna 752 eurus. Po visų pokyčių nusprendęs toliau kaupti jis gaus 777 eurus.

Nekaupiantis ir kaupti nenorintis asmuo į piniginę šiuo metu įsideda 772 eurus, o po pertvarkų – 816 eurų.

O nekaupiantis, bet apie ateitį galvojantis ir kaupti nuo 1,8 proc. pradėjęs asmuo gaus ne 772 eurus, kaip dabar, bet 793 eurus.

Jei atlyginimas šiuo metu – 1500 eurų „ant popieriaus“

Tuo atveju, jeigu žmogus uždirba 1500 eurų bruto atlyginimo ir savo lėšomis prisideda prie kaupimo, „į rankas“, jis dabar gauna 1110 eurų. Po pertvarkos nutaręs toliau kaupti jis gaus 1129 eurus.

Nekaupiantis ir kaupti nenorintis gyventojas galės džiaugtis atlyginimo paūgėjimu nuo 1140 iki 1187 eurų.

Tuo metu nekaupiantis, bet apie ateitį mąstantis asmuo, pradėjęs nuo 1,8 proc. kaupimo, kitais metais gaus 1152 eurus, vietoje dabar gaunamų 1140 eurų.

Ši pertvarka įsigalios, jeigu visus Seimo priimtus teisės aktus pasirašys Lietuvos prezidentė.