Praleidusiems informaciją trumpai pasakysiu, kad Vyriausybės siūloma pensijų pertvarka daugiausia susijusi su II pensijų pakopa, kuri yra tarsi privati, bet kaupti žmogui padeda ir valstybė bei „Sodra“. Tačiau dabartinė II pakopos pensijų kaupimo sistema gali būti vertinama prastokai dėl dviejų pagrindinių priežasčių.

Pirma, pagal dabartinę sistemą žmonės kaupia panaudodami „Sodros“ lėšas – 2 proc. nuo gyventojų sumokėtų socialinio draudimo įmokų yra pervedami privatiems pensijų fondams nepaisant, ar pats asmuo bent truputį atideda senatvei nuo savo atlyginimo. Tie 2 proc. reiškia, kad ateityje mažėja kaupiančio asmens sodrinė pensija, todėl kaupimas tampa ne priedu prie „Sodros“ pensijos, bet pakaitalu. Kokia tuomet kaupimo prasmė?

Antra, šiuo metu iš beveik 1,3 mln. pasirašiusiųjų kaupimo sutartis, net 695,5 tūkst. gyventojų neprisideda patys. Tai nėra teisinga, nes jeigu kaupi, tai bent šiek tiek prisidedi ir pats. Be to, tik 2 proc. kaupimas neturi prasmės. Kaupimas prasmingas tik tuomet, jei kaupiama mažiausiai 6 proc. ir jei kaupimas trunka apie 25- 30 metų.

Dar didesnį spaudimą sistemos pertvarkai daro visuomenės senėjimas. Valstybės mokamų pensijų sistema yra grįsta Vokietijos kanclerio Otto von Bismarcko sukurta sistema, kai dabarties dirbantieji savo sumokamais mokesčiais išlaiko dabarties senjorus. Tai vadinama pay as you go sistema, kuri yra tarsi socialinio solidarumo išraiška.

Vakarų pasaulis kol kas neišrado nieko esmingai naujo, kas pakeistų šią sistemą, bet Lietuvoje ir kitose senėjančiose visuomenėse (Japonijoje, Vakarų Europos šalyse) sistema patiria spaudimą, nes jaunų žmonių skaičius mažėja, o senų – daugėja. Lietuvoje tai ypač jaučiama.

Ką galima daryti atsakant į tokį iššūkį:

1. Didinti mokesčius (įmokas) ir kaupti rezervą „Sodroje“;

2. Dar labiau ilginti pensinį amžių;

3. Kviesti darbo jėgą iš užsienio (Ukrainos, Baltarusijos);

4. Kaupti senatvei individualiose sąskaitose padedant valstybei.

Pensijų kaupimo pertvarka remiasi ketvirtuoju siūlymu. Dažnai kritika, kuri išsakoma pertvarkai, prioritetą skiria kuriai nors kitai priemonei.

„Sodros“ įmokų mažinimu norima skatinti kaupimą

KAS SIŪLOMA: pristatant pensijų kaupimo pertvarką buvo pasiūlyta panaikinti „Sodros“ pervedimus į privačius fondus, kaupti šiek tiek daugiau ir būtinai prisidedant pačiam dirbančiajam.

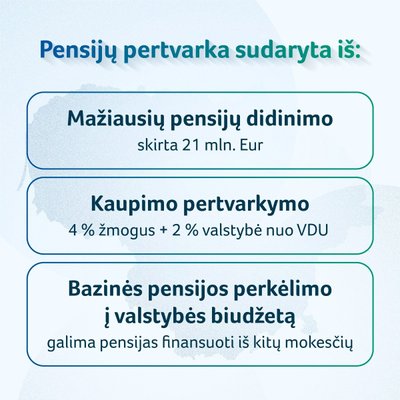

Pagal dabartinę mokesčių sistemą pats kaupiantysis nuo savo atlyginimo skirtų 4 proc., valstybė jį paremtų 2 proc. nuo vidutinio šalies darbo užmokesčio. Po mokesčių konsolidacijos procentai bus kiek kitokie – atitinkamai 3 proc. kaupiančiojo indėlis ir 1,5 proc. valstybės paskata (eurais sumos vienodos).

Kad kaupimo našta nebūtų pernelyg jaučiama, pasiūlyta 2 proc. sumažinti „Sodros“ įmokas. Po mokesčių konsolidacijos sumažinimas siektų 1,5 proc.

KĄ SAKO KRITIKAI: kritikai sako, kad taip „Sodra“ patirs nuostolių. Nutraukus pervedimus į privačius pensijų fondus, „Sodra“ kitais metais „išloštų“ 208 mln. eurų, o sumažinus „Sodros“ įmoką – netektų 269 mln. eurų. Netektys siektų 61 mln. eurų.

Vis tik jei paliktume sistemą kaip dabar (neatsisakytume pervedimų ir nemažintume įmokos) pervedimai į privačius fondus nuo 2020 m. pasiektų 392 mln. eurų, nes nuo tada pagal ankstesnių valdžių sprendimus jie siektų 3,5 proc. Tai nepakeliama našta „Sodrai“ ir fiskalinei valstybės drausmei.

Tuo noriu pasakyti, kad nieko nedaryti negalime.

Tačiau kritikai, besipriešinantys 2 proc. įmokų sumažinimui, mano, jog artėjant demografinei duobei mokesčių negalima mažinti – esą „Sodra“ turi kaupti rezervą, kad atėjus bėdai turėtume iš ko mokėti didesnes senatvės pensijas.

Ar toks siūlymas galimas? Taip, tikrai galimas ir netgi nėra blogas. Bet šiaip ar taip – tai tas pats kaupimas, tik jį vykdytų „Sodra“.

Vienintelis dalykas, kuris šiek tiek kelia abejonių dėl tokio sprendimo – nėra garantijos, kad būsimi politikai nenutars, jog jiems reikia laimėti rinkimus ir nepamatuotai puls leisti pinigus. Visi puikiai žino, kad remiantys tyrimais, vyresni žmonės labiausiai linkę dalyvauti rinkimuose. Dėl jų balsų dažniausiai ir kovojama.

ATSAKYMAS Į KRITIKĄ: reikia susitarti, kas turi kaupti – valstybė („Sodros“ pavidalu) ar pats asmuo (padedant valstybei). Kiekvienas šių variantų yra galimas, tačiau „Sodros“ rezervas pernelyg lengvai pasiekiamas politikams, o dabartinė kaupimo sistema nepakankama.

Pagrindinis klausimas yra šis – ar papildomą kaupimą mes norime matyti kaip pensijų sistemos dalį? Ne kaip paprastą asmeninį kaupimą, kai su valstybės parama sukaupta suma atiduodama vienkartine išmoka (o „Sodros“ pensija sumažėja mainais), bet kaip pensijų sistemos dalį, kuri papildo „Sodros“ pensiją.

Jeigu taip, tada dirbantieji turi būti skatinami kaupti ne mažiau nei 6 proc. nuo darbo užmokesčio (padedant valstybei arba be jos pagalbos).

Vyriausybė jau pateikė pasiūlymą, kuris skatintų jaunus dirbančius žmones aktyviau dalyvauti pensijų kaupime. Jeigu yra kitų galimybių, kaip sudominti dirbančiuosius papildomu kaupimu nesumažinus „Sodros“ tarifo, pasiūlykite.

Vyriausybė remiasi „Sodros“ biudžeto prognozėmis, kurios rodo, kad dabartiniams pensininkams įsipareigojimai bus užtikrinti netgi su sumažintu „Sodros“ tarifu. Dar daugiau, dabar egzistuojantys įsipareigojimai gali būti pagerinti, pridedant papildomas lėšas perkeliamai bazinei „Sodros“ pensijos daliai iš kitų mokesčių. Iš dalies taip jau yra siūloma reformoje – pridedamas papildomas priedas mažiausias „Sodros“ pensijas gaunantiems asmenims. Tai paliestų 90 tūkst. pensininkų.

Anuitetai pigs, nes juos mokės „Sodra“, o ne privačios bendrovės

KAS SIŪLOMA: rengiant pertvarką buvo pasiūlyta vieninteliu anuiteto mokėtoju skirti „Sodrą“. Taip nutarta dėl to, kad dabar įsigyti anuitetą žmonėms yra pernelyg brangu. Ši paslauga turi būti pigesnė.

Anuitetas – tai kas mėnesį skiriama pinigų suma, kurią draudimo bendrovė ar kitas anuiteto mokėtojas perveda į pensiją išėjusiam ir anuitetą įsigijusiam žmogui. Dabar siūloma įtvirtinti 2 pensijų anuitetų rūšis: atidėtąjį ir standartinį anuitetą.

Atidėtasis pensijų anuitetas – tai anuitetas, kurį dalyvis įsigyja sulaukęs senatvės pensijos amžiaus, tačiau pensijų išmokos pradedamos mokėti tik šiam sulaukus 85 metų amžiaus ir mokamos iki gyvos galvos. Žmogus, įsigijęs atidėtąjį anuitetą, nuo 65 iki 84 metų gautų periodines išmokas (kurios yra paveldimos) iš privataus pensijų fondo, o nuo 85 – anuiteto išmokas iš „Sodros“ (kurios yra nepaveldimos).

Standartinis pensijų anuitetas – tai anuitetas, kai pensijų išmokos (nepaveldimos) pradedamos mokėti iš karto asmeniui, įsigijusiam anuitetą, ir mokamos iki gyvos galvos.

Svarbu: anuiteto išmokos yra priedas prie valstybės mokamos senatvės pensijos ir mokamos iki pat mirties, nepaisant to, kiek asmuo gyvena.

KĄ SAKO KRITIKAI: jie piktinasi, kad draudimo bendrovės ir kiti privatūs juridiniai asmenys nebegalės užsiimti šia veikla ir užsidirbti, todėl sėjamas nepasitikėjimas „Sodra“, žmonės gąsdinami, kad jiems tai bus nenaudinga.

ATSAKYMAS Į KRITIKĄ: „Sodra“ yra viena patikimiausių institucijų Lietuvoje, kurios interesai nėra komerciniai, kaip kad draudimo bendrovių atveju.

Centralizavus sistemą anuiteto įsigijimas pigtų, nes „Sodra“ efektyviau valdytų riziką. Kodėl? Nes rizika geriau valdoma tuomet, kai rinka didesnė. Kadangi anuitetas (konkreti vienoda pinigų suma) mokamas iki gyvos galvos net jeigu asmens sukaupti pinigai pasibaigia, tai visos bendrovės rizikuoja – kas padengs skirtumą tarp sukauptų pinigų ir ilgai gyvenančio kliento išmokų.

Kai bendrovė turi daug klientų, jos rizika mažesnė: vienas žmogus gyvena ilgai, kitas trumpai, bet bendrąja prasme viskas išsilygina. Taigi perduodami anuitetų mokėjimą „Sodrai“ mes sumažiname riziką ir anuitetai turėtų reikšmingai atpigti.

Be to, pensijų fonduose sukaupti pinigai netaps bendro „Sodros“ biudžeto dalimi, tai bus tarsi atskira sąskaita, iš kurios bus mokamos išmokos pensinio amžiaus sulaukusiems žmonėms, kurie kaupė pensijų fonduose.

Valstybė prisideda prie žmogaus kaupimo senatvei

KAS SIŪLOMA: siūlydama keisti kaupimo formulę Vyriausybė pateikė keturias paskatas kaupti:

1. Mažina „Sodros“ įmoką 2 proc. (po konsolidacijos – 1,55 proc.);

2. Prie kiekvieno žmogaus prisideda 2 proc. nuo vidutinio atlyginimo (po konsolidacijos – 1,5 proc.);

3. Suteikia GPM lengvatą, jei žmogus nori kaupti daugiau;

4. Suteikia pelno mokesčio lengvatą, jei darbdavys nori prisidėti prie darbuotojo pensijos.

KĄ SAKO KRITIKAI: valstybė per mažai prisideda, žmonės nebus suinteresuoti kaupti ir pasirinks didesnį atlyginimą dabar nei oresnę senatvę vėliau.

ATSAKYMAS Į KRITIKĄ: pirmiausia, svarbu sutarti dėl II pensijų pakopos egzistavimo tikslo. Pagrindinis tikslas yra kuo daugiau sukaupti senatvei, tačiau kiekvienas asmuo kaupia individualiai. Jeigu kaupiama individualiai, sąmoningas asmuo iš dabartinio savo vartojimo turi atidėti dalį lėšų oriai senatvei.

Valstybės parama yra tik paskata kaupimui, bet ji negali pakeisti paties kaupiančiojo indėlio. Jeigu valstybės parama stipriai viršytų kaupiančiojo indėlį, kiltų klausimas, ar tai nėra viešųjų pinigų švaistymas. Būtų galima traktuoti, kad visi mokesčių mokėtojai remia kaupiančiuosius, kurie nusprendė užsitikrinti orią senatvę.

Pastebėtina, kad jeigu reformą būtų patvirtinta tokia, kokia siūloma, daliai žmonių tektų prisidėti 2 proc. nuo darbo pajamų, o kaupiantiems visu pajėgumu dabar – nesikeistų niekas.

Teisingas kompensavimas už pakeitimus

KAS SIŪLOMA: su pensijų pertvarka norima atsisakyti pervedimų į privačius pensijų fondus, kurie dabar siekia 2 proc., o nuo 2020 metų padidėtų iki 3,5 proc. Tai buvusių valdžių priimtas sprendimas. Jei pertvarkai būtų pritarta, tokių pervedimų nebeliktų.

KĄ SAKO KRITIKAI: jie akcentuoja, kad žmonės tikėjosi, kad „Sodra“ nuo 2020 metų perves į privačius pensijų fondus daugiau nei dabar ir jų viltys neva sudužo. Esą valstybės pareiga užtikrinti teisėtus lūkesčius.

ATSAKYMAS Į KRITIKĄ: reikia pasakyti, kad kritikai, minėdami didžiules sumas, kurių neva negaus žmonės dėl sustabdomų pervedimų iš „Sodros“, niekada nemini, kokias sumas tie patys žmonės praras gaudami 10-25 proc. sumažintas „Sodros“ pensijas. Deja, kol kas nemažai dalyvių dėl per menko savo indėlio sukaupia mažiau negu prarastų sumažėjus „Sodros“ pensijai. Dėl to reforma ir daroma – kad tokių situacijų nebūtų.

Konstitucinis Teismas yra konstatavęs, kad įstatymų leidėjas turi teisę pertvarkyti senatvės pensijų sistemą kompensuodamas jos dalyvių praradimus. Šiuo atveju gyventojams siūloma mažinti „Sodros“ įmoką, kad pertvarka kuo švelniau paliestų žmones, o nebenorintys kaupti galės rinktis iš kelių variantų – stabdyti kaupimą (paliekant jau sukauptus pinigus pensijų fonde) ar grįžti su visais pinigais į „Sodrą“ (atkuriant teises į senatvės pensiją tarsi kaupime asmuo nebūtų dalyvavęs arba net įgyjant daugiau teisių).

Kalbėdami apie lūkesčius šios reformos kritikai baiminasi dėl privačių pensijų fondų pelno, kuris natūraliai bus apkarpomas perpus sumažinant įkainius.

Dabartinių pensininkų pensijos auga kasmet

KAS SIŪLOMA: su reforma Vyriausybė siūlo nuo 117 iki 130 eurų didinti šalpos pensijas nesukaupusiems minimalaus stažo ir kilstelti mažiausias senatvės pensijas tiems, kurie sukaupė minimalų ir ilgesnį stažą, bet per gyvenimą gavo mažus atlyginimus, todėl dabar turi mažas pensijas. Tai palies apie 90 tūkst. žmonių, kurie gauna mažesnes nei 232,75 eurų pensijas.

KĄ SAKO KRITIKAI: jie teigia, kad nesumažinus „Sodros“ įmokos būtų galima dar labiau didinti pensijas dabarties pensininkams.

Augant visų dirbančiųjų uždirbtam darbo užmokesčiui, auga ir senatvės pensijos. Apskaičiuojant pensijų indeksavimo koeficientą, vertinami septynerių metų rodikliai ir prognozės, todėl pensijų mažinimas tampa beveik neįmanomas. Nuo šių metų pradžios senatvės pensijos vidutiniškai augo apie 7 proc., planuojama, kad kitąmet jos augs apie 6,6 proc.

Sprendimas kuo labiau apriboti politikų įtaką senatvės pensijų dydžiui, buvo priimtas neatsitiktinai: taip buvo nutarta, kad politikai dirbtinai nestabdytų pensijų augimo arba nepriimtų nepamatuotų sprendimų kitų visuomenės grupių sąskaita. Toks sprendimas atrodo gana geras ir subalansuotas, todėl nėra didelės prasmės jį keisti.

Pabaigai: bet kuri pertvarka nėra tobula, todėl kritikuoti sveika. Tačiau būtų svarbu suvokti, kad turint tokias skirtingas nuostatas, tobulo ir visiems tinkamos sprendimo nebus. Vyriausybės tikslas – ieškoti subalansuoto „aukso vidurio“, o ne tarnauti vienos kurios nors grupės interesams. Tai yra Vyriausybės siūlymas, o kokie bus galutiniai sprendimai dėl visų mūsų pensijų, spręsis Seime.