Tačiau tikslesnis skaičius antraštėje būtų „šimtai tūkstančių“. Kodėl yra daug blogiau, nei parodyta Martyno Žilionio straipsnyje? Todėl, kad kvailių žvejokliai, anot lietuviams gal žinomiausio Nobelio ekonomikos premijos laureato R. Shillerio knygos, pensijai kaupiamų lėšų prieaugį lygina tik su infliacija. Tą siūlo daryti ir savo aukoms.

Kodėl to nepakanka? PENSIJA – ne santaupos, bet algą pakeisiančios išmokos. Žmonėms reikia ne šiaip susitaupyti sumą pinigų išėjimo į pensiją datai, bet užsitikrinti pajamų srautą, kuris pakeis iki tol kas mėnesį gautąjį srautą algos forma.

Vadinasi, ir kaupiamos sumos tam tikslui prieaugį reikia lyginti ne su infliacija, t. y. kainų, bet algų augimu.

O tai didžiulis skirtumas, kai kalbame apie ilgą laikotarpį, kuriuo klientus taip nori guosti privataus kaupimo paslaugos pardavėjas Š. Ruzgys.

Algos, kai yra bent elementari ekonominė pažanga, auga ne tik nominaliai, bet ir realiai, t. y. sparčiau nei infliacija. Todėl pensijų turto investicinės grąžos lyginimas su infliacija yra ne kas kita, o tik manipuliacijų ir apgaulių ekonomika (anot minėtos knygos paantraštės). Gali aplenkti infliaciją, bet atsilik nuo algos augimo ir senatvėje tai bus skaudus praregėjimas, kai dirbančių ir iš algos gyvenančių žmonių gerovė nušuoliuos tolyn.

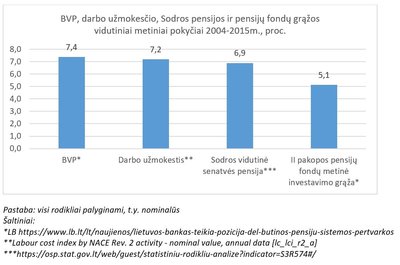

Lietuvoje pensijų fondų investicinė grąža net ir ilguoju laikotarpiu yra neigiama, lyginant su algų augimu.

Nuo fondų steigimo pradžios 2004 m. algos augo vidutiniškai po 2,1 proc. sparčiau nei pensijų fondų turtas (taip, buvo krizė, bet ne tik kapitalų rinkų, o ir algų ilga stagnacija).

Ką tas fondų grąžos atsilikimas nuo algų augimo reiškia dvylika metų kaupiančiajam? Vien dėl to pensijai kaupiamas turtas vidutiniškai nuvertėjo apie 28 proc. augančios algos atžvilgiu.

Bėgant metams, pensijų turto potencija pakeisti jūsų augančia algą (primenu, tik tam pensija ir skirta) vis menkėja. Pažvelgę į tai, kiek kaupiančiųjų fondų grąža atsiliko ne nuo kainų, o nuo nominalios algos augimo, jau turėtume pataisyti antraštę.

Tačiau tai dar ne viskas. Per anksti stebėtis „nutaisius“ liūdną veidą, nes manipuliacijos ir apgaulė tuo nesibaigia.

Reikia turėti galvoj ir antrą dalyką. Žmonės kaupia lėšas ne pensinio amžiaus pasiekimo momentui, kad, tarkim, nusipirktų automobilį ar kitą brangią prekę. Tam paprastai kaupia indėlį. Jie kaupia ne pirkimo momentui, ne datai, bet pensiniam laikotarpiui, t. y. sulaukę pensinio amžiaus jie pirks ne įprastą prekę, o anuitetą.

Jis ypatingai brangus, nes tai yra gyvybės draudimo bendrovės įsipareigojimas apdrausti nuo tikimybinės gyvenimo trukmės. Ar naujiena, kad draudimo paslauga kainuoja? Taigi, realią grąžą skaičiuojant, reikia atimti ne tik kaupimo administravimo išlaidas, kurios paminėtos straipsnyje kaip neatimtos, o per kaupimo laikotarpį gali siekti apie 20–25 proc. sukaupto turto. Reikia dar atimti ir anuiteto įsigijimo kainą. Ji bus nelabai mažesnė nei kaupimo kaštai. Deja, Lietuvos bankas iki šiol vidutinių anuitetų kainų neskelbia, nors prižiūri gyvybės draudimo, o tai reiškia ir anuitetų rinką.

Trečia, ką reikia turėti galvoj, kai kaupiama PENSIJA, o ne indėlis, ji (vadinamasis anuitetas) bus mokamas apie 15–20 metų ir ji nebus indeksuojama. Taigi, jos vertė ir algų, ir kainų atžvilgiu kris visą asmens pensinio amžiaus laikotarpį. Ką tai reiškia aritmetiškai? Jei būdamas 65 metų nusipirkite 100 eurų dydžio mėnesinį anuitetą ir pagyvensite iki 85 metų, jūsų anuitetas bus nuvertėjęs iki 55 eurų tuometinių algų atžvilgiu. Toks skaičius bus, jei algos kasmet nominaliai augs bent po tris proc., kas nėra joks stebuklas (nesigąsdinsiu skaičiumi, koks jis būtų, jei algos augtų po 7 proc. kaip buvo lig šiol ir kas yra parodyta paveiksle).

Po tokių straipsnelių paprastai pasipila komentarai – ką siūlai?

Nusavinti privačias pensijas? Pasitikėti tik Sodra, kuri bankrutuos? Ar pats pragyvensi tik iš Sodros pensijos? Atsakymas į visus tokius klausimus – ne.

Tačiau „ne“ ir finansiniams eksperimentams su šimtais tūkstančių žmonių, kurie finansinius sprendimus priima tikėjimo-netikėjimo argumentais ir nesinaudoja net aritmetika.

Tie šimtai tūkstančių neprivalo išmanyti finansų matematikos, tačiau finansiniai nusivylimai juos ilgainiui išmokys elementarios demokratijos taisyklės – reikalauti iš valdžios institucijų, kad šios neleistų siautėti manipuliacijų ir apgaulės meistrams.

Šie ramina – metai per trumpas laikas. Taip, bet jau keliolika metų, o tos institucijos vis dar miega. Ir kelios dešimtys metų nepadės be nešališkos analizės ir viešumo. Su tuo ir sveikinu straipsnį, kuris paskatino reaguoti.