Be to, NT rinką, iki šių metų ankstyvo pavasario šuoliavusią aukštyn, o paskutiniais mėnesiais smuktelėjusią, nuo liepos 1-osios stipriai paveiks du naujai įsigaliosiantys teisės aktai. Pavojingą kokteilį nuodingu mišiniu pagardina ir politikų kalbos apie ateinančią krizę bei aktyvūs Valstybinės mokesčių inspekcijos veiksmai.

Neramūs ženklai

Nevyniokime žodžių į vatą – daugeliu atvejų su paskola perkant butą nuomai, jeigu prireikia mokėti mokesčius, visas gražus verslo planas suklypsta kaip nekokybiškas „kartoninis“ naujos statybos daugiabutis ir lieka gražiu tik iš tolo. Visa tai skaičiuojant, kad palūkanos rekordiškai žemos, o tokios amžinai nebus. Taigi, kas nuo liepos 1 d. laukia ir taip ant vystytojų ir brokerių garbės žodžio bei rekordiškai žemos palūkanų normos besilaikančios rinkos.

Kodeksai ir reguliavimai

Pirmasis šviežutėlis ir dar garuojantis Darbo kodeksas, kuris liberalizuos darbo rinką. Paprasčiau kalbant, darbuotojas tampa vis labiau priklausomas nuo darbdavio, jo pajamos gali žaibiškai nutrūkti, nes atleidimas supaprastinamas. Išeitinės išmokos mažėja, nedarbo pašalpos taip pat. Kiek belaidytume gerklę apie tokių pokyčių naudą šalies ekonomikai, finansinėms institucijoms tai ženklas, jog reikės vis didesnių priemonių apsidraudžiant nuo klientų nemokumo, nes tas nemokumas klientui gali nutikti kur kas greičiau nei iki šiol.

„Naujasis įstatymas visų pirma yra vartotojų apsaugos įstatymas. Juo ne tik perkeliamos ES direktyvų nuostatos, bet ir susisteminama dabartinė geroji vartotojui palanki Lietuvos rinkos praktika. Tai reiškia, kad būsto paskolos gavėjui reikės mažiau pastangų ir derybų siekiant į galutinę paskolos sutartį įtraukti palankiausias bankų pasiūlymų dalis, nes daugelis tokių palankių sąlygų bus numatytos įstatyme“, – sakė Tomas Garbaravičius, Lietuvos banko valdybos narys.

Iš naujų vartotojų apsaugos reikalavimų T. Garbaravičius išskyrė palankesnes išankstinio būsto paskolos grąžinimo ir refinansavimo galimybes, privalomą kintamųjų palūkanų normų sudedamųjų dalių atskleidimą (fiksuotomis bus vadinamos tik visam paskolos laikotarpiui nustatytos nekintamosios palūkanų normos) ir 3 mėn. trukmės „kredito atostogų“ galimybę, kai vartotojui, dėl svarbių priežasčių patiriant finansinių sunkumų, paskolos įmokų mokėjimas gali būti atidėtas. Be to, netesybos už pavėluotas įmokas negalės viršyti 0,05 proc. už kiekvieną pradelstą dieną. Viskas gerai, tačiau tuo pačiu tai mažina klientų, galinčių gauti paskolą, ratą.

Iki pensijos nesiskolinsi

Kalbant paprasčiau, nebebus iki sunkmečio pradedančiųjų vadybininkų pamėgto varianto svajonių dviejų kambarių butui prestižiniame rajone skolintis 45 metams. Tai apriboja būsto, kurį gali įsigyti „iš algos“ gyvenantis žmogus, kainą. Pridėkime, kad šeimos mėnesio pajamos auga kur kas lėčiau nei išlaidos paprasčiausiam pragyvenimui. Statistikos departamento duomenimis, 2016 metais vidutinės namų ūkių vartojimo išlaidos buvo 298 eurai vienam asmeniui per mėnesį. Mėnesinės vartojimo išlaidos, palyginti su 2012 metais, padidėjo 20,3 proc., arba 50 eurų. Įvertinus vartojimo kainų augimą, vartojimo apimtis, palyginti su 2012 m., padidėjo 18,9 proc. Atlyginimai teoriškai statistiškai auga, tačiau jau oficialiai pripažįstama, kad šis augimas tik statistinis – liūto dalį jame lemia minimalios algos padidinimas. Žmonės, kurie uždirba minimalų atlyginimą neperka butų su paskola Vilniaus Žvėryne ar Kauno Žaliakalnyje. O vidutinis atlyginimas šį pavasarį netgi šiek tiek smuktelėjo.

Į tėvynę neįsileis

Kita pirkėjų grupė, kuriai įsigaliojus naujam teisės aktui bus apribota galimybė pirkti būstą – emigrantai, gaunantys kur kas solidesnius atlyginimus nei lietuvaičiai ir iš sentimentų, ar pasidavę reklaminiam šūksniui „nuomok ir iš to gyvenk“ perkantys butus tėvynėje. Paprasčiau kalbant, iš rinkos dings gan didelė mokių pirkėjų grupė. Jau ir taip buksuojant paklausai NT vystytojų ir pardavėjų gyvenimo tai nepadarys lengvesniu. Nors statistika ir kalba apie vis spartėjantį ekonomikos augimą, tačiau rasti mokių klientų daugumoje sričių tampa vis sunkiau. Ar bus kuo pakeisti pirkėjus emigrantus, neaišku.

Kaip sako Lietuvos nekilnojamojo turto asociacijos direktorius Mindaugas Statulevičius:

„Žinome, kad iš užsienyje dirbančių tautiečių siunčiamų lėšų NT irgi įsigyjamas, į jį investuojama. Jeigu pinigų srautai iš užsienio dėl vienų ar kitų priežasčių sumažėtų, tada taip, tai paveiktų rinką“. Jis pripažino girdėjęs, kad dėl liepą įsigaliojančio įstatymo kai kurie didieji bankai, suteikiantys nemažą dalį visų būsto paskolų, ketina neišduoti paskolų užsienyje gyvenantiems lietuviams.

Valdžia nusprendė – bus krizė

Pagaliau paskutinė priežastis, kuri trinktels nekilnojamojo turto rinkai – valdžios kalbos. Prisimenate, kaip prasidėjo praeitas sunkmetis? Ne, tai nebuvo staiga po nakties užsidarantys biurai ir gamyklos. Nebuvo bankų, nebegalinčių į bankomatus atvežti grynųjų. Pirma buvo žodis. Valstybės vyrai pradėjo garsiai kalbėti, kad atėjo krizė, po to nutiko naktinė mokesčių reforma ir nuostolių bei praradimų karuselė, iš kurios iki galo neišlipome ir dabar, įsisuko.

Dabar vėlgi ruošiamasi mokesčių reformai, ministerijoms išdalinami nurodymai taupyti, o įtakingiausias valstybės politikas praktiškai oficialiai pareiškia; „krizė ateina“ . Objektyviai kalbant, artėjančios krizės ženklų matosi daugiau nei norėtųsi. Tačiau ar ją mėginti „prašokti“ ir sušvelninti, ar stačia galva nerti dugnan, čia valdančiųjų profesionalų profesionalumo klausimas.

Manote, Lietuvos ir užsienio verslas nereaguoja į tokius pareiškimus? Nejuokaukite. Kiekvienas sveiko proto investuotojas žaibiškai skaičiuoja galimus scenarijus ir rizikas. Skaičiuoja net prakutęs ir Lietuvoje į Raudonąją knygą galimos įrašyti viduriniosios klasės atstovas. Ar jis dar ryšis investuoti į naują būstą, sodybą ar kitą objektą, kuris reikalingas ne šeimai gyventi, bet kaip investicija? Jei žmogus turi grynųjų, galbūt jam palaukti ar tikrai krizė ateis ir tada jo pinigai vėl atgaus vertę, o investicinė grąža po kelerių metų bus kur kas didesnė nei investavus dabar. Galbūt, jei jis jau investavęs, dabar pats laikas talpinti skelbimą ir, kol kainos dar nekrito, mėginti parduoti turtą ir fiksuoti pelną, kad vėliau būtų galima reinvestuoti? Čia tik retoriniai klausimai, tačiau juos jau laikas užduoti.

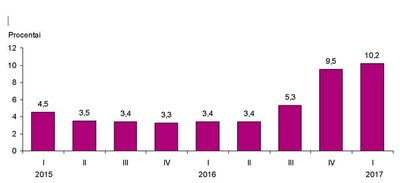

Palyginti su ankstesnių metų atitinkamu ketvirčiu

Statistikos departamento informacija

Domina Arūno Milašiaus mintys? Sekite feisbuke.