Graikijos, Kinijos, Rusijos ekonominių problemų fone Lietuvos ekonomika vis dar atrodo neblogai: BVP augimas pozityvus, nors ir ryškiai mažesnis nei buvo prognozuojama, nedarbas mažėja, mokesčių surenkama daugiau nei buvo planuojama, Vyriausybė žada didinti pensijas, ekonomikos ekspertai apie rezultatus kalba pozityviai, Vyriausybė ir Premjeras išlaiko savo reitingus – negi yra kas nors, dėl ko būtų galima kritikuoti Vyriausybę ar kalbėti apie šalies ekonominę situaciją ne vien tik pozityviai? Nerijus Mačiulis nesenai pasaulio ekonomikos situaciją įvardijo pavartodamas garsiąją „rugiuose prie bedugnės“ metaforą, tačiau, jo manymu, Lietuvos ekonomikos sportinė forma kol kas yra labai gera, todėl Lietuvai nerimauti nėra dėl ko.

Vis dėlto nepaisant vyraujančių tingių ir pozityvių nuotaikų, negalima nematyti požymių tokių reiškinių, kurie galbūt artimiausiu metu ir nesukels ypač skausmingų problemų, tačiau ilgainiui, jeigu tai nebus sprendžiama, gali tapti ilgalaike bėda, kurios požymius jau šiandien matome. Net ir apie šiuos metus, kai ekonomika augs tik mažiau nei 2 proc., turėtume kalbėti su dideliu nerimu, o ne tingiu pasimėgavimu.

Svarbiausias šių dienų ekonomikos probleminis reiškinys, kurį reikia žymiai giliau nagrinėti, yra mūsų eksportas.

Eksportas nustojo būti mūsų ekonomikos augimo variklis

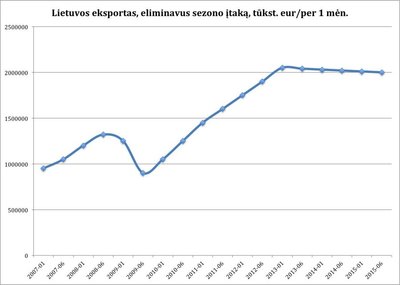

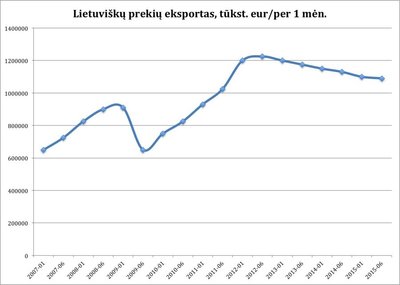

Kaip matome iš Lietuvos Statistikos Departamento pateikiamų duomenų ir tuos duomenis atspindinčių tendencijų grafikuose, tiek bendras Lietuvos eksportas (1 pav.), tiek lietuviškos kilmės prekių eksportas (2 pav.), kurie po 2009 metų ekonominės krizės duobės savo atsigavimu iki pat 2012 metų pabaigos traukė bendrą Lietuvos ekonomikos atsigavimą, nuo 2012 metų pabaigos iš esmės nebeauga, o pastaruoju metu netgi pradeda palengva mažėti. Eksporto stagnacija, prasidėjusi nuo 2012 metų pabaigos (t.y. iš karto po Seimo rinkimų) yra unikali tuo, kad ji ryškiai skiriasi nuo iki tol, nuo pat 1990-ųjų vidurio, Lietuvos ekonomikoje vyravusios tendencijos – pastovaus eksporto augimo (išskyrus tuos laikotarpius, kai Lietuva krisdavo į krizės duobę).

1 pav. Lietuvos eksporto tendencijos, eliminavus sezono įtaką, nuo 2007.01 iki 2015.06 (Šaltinis: Lietuvos statistikos Departamentas)

2 pav. Lietuviškos kilmės prekių eksporto tendencijos nuo 2007.01 iki 2015.06 (Šaltinis: Lietuvos statistikos Departamentas)

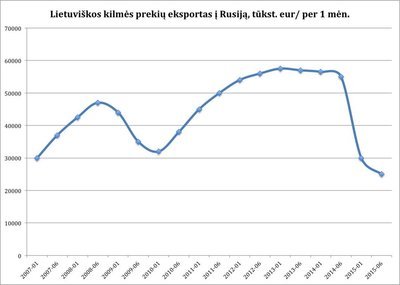

Vyriausybė bando tokias tendencijas paaiškinti tuo, kad tai tariamai atspindi Rusijos embargo poveikį, tačiau tai nėra tiesa, nes lietuviškos kilmės prekių eksportas į Rusijos rinką ir iki embargo buvo visiškai nežymus (4-5%), todėl ir jo sumažėjimas po embargo (iki 2%) neturėjo didesnės įtakos Lietuvos eksporto statistikai (3 pav.).

3 pav. Lietuviškos kilmės prekių eksportas į Rusiją nuo 2007.01 iki 2015.06 (Šaltinis:Lietuvos statistikos departamentas)

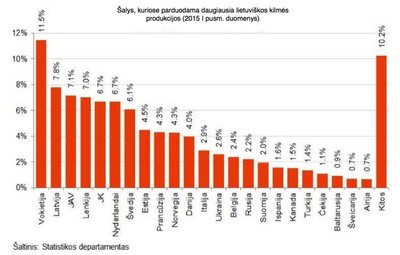

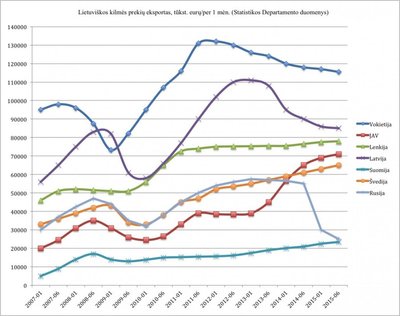

Problema su lietuviškos kilmės prekių eksportu yra tai, kad po 2012 metų pabaigos jis nustojo augti į visas svarbiausias vakarietiškas Lietuvos eksporto rinkas (4 pav.): Vokietiją, Latviją, JAV, Lenkiją, Skandinavijos rinkas. Net jeigu per šį laikotarpį augo eksportas į atskirų valstybių rinkas (pavyzdžiui, Švedijos ar JAV), tai to augimo pozityvų efektą naikino mažėjantis eksportas į kitas rinkas (pavyzdžiui, Vokietijos ar Latvijos (5 pav.)).

Visos ministrų pagyrūniškos kalbos, kaip jie intensyviai dirbdami atranda naujas rinkas mūsų eksportui kur nors Azijoje, Afrikoje ar Lotynų Amerikoje, kol kas visiškai neturi įtakos objektyviems statistikos duomenims – naujų rinkų mūsų eksportas neatranda.

Ar Lietuvos vidaus rinka pavers Lietuvą nauju Europos tigru?

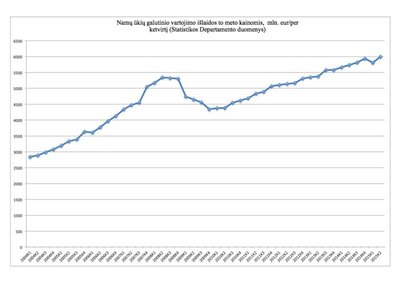

Ekonomikos ekspertai džiaugiasi, kad sumenkusį eksporto vaidmenį Lietuvos ekonomikos augimo procese pakeičia augantis vidaus vartojimas. Tikrai negalime nesidžiaugti tuo, kad atsigaunanti ekonomika mažina nedarbą, didina vidutinį darbo užmokestį, todėl didėja vartojimas vidaus rinkoje ir jis palaiko ekonomikos augimą (6 pav.).

Tokioms šalims kaip Lietuva, išsiveržusioms iš sugriuvusios sovietinės ekonomikos gniaužtų ir įsijungus į ES bendrąją rinką, pradiniu etapu gana spartų augimą garantuoja „susijungusių indų“ dėsnis – silpnesnė maža ekonomika konverguoja ir sparčiai auga, tempiama stipresnės ir didesnės.

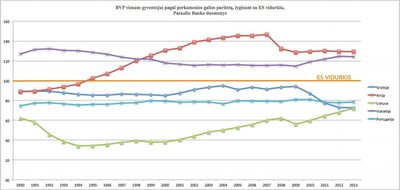

Lietuva per pastaruosius 10 metų, po to kai 2004 metais tapo ES nare, patyrė spartų ekonomikos augimą, kai BVP/capita nuo 45% ES vidurkio išaugo iki 75% vidurkio. Panašų spartų augimą demonstravo ir kitos naujos ES narės. Kažkada panašiai augo ir Graikija ar Portugalija, įsijungdamos į ES ir dėl to patyrusios spartų pradinį ekonomikos augimą. Tačiau ta pati Graikija ar Portugalija demonstruoja ir Lietuvą perspėjančią patirtį – kai šalies BVP/capita pasiekia 80-90% ES vidurkio, konvergencinė augimo spyruoklė nustoja veikti (7 pav.).

7 pav. BVP vienam gyventojui pagal perkamosios galios partitetą, lyginant su ES vidurkiu (Šaltinis: Pasaulio bankas)

Kodėl eksportas augo 2009-2012 metais ir nustojo augti 2013-2015 metais?

Eksporto augimą lemia gebėjimas konkuruoti svarbiausiose rinkose, o tai lemia pagamintos produkcijos kaina, kurią apsrendžia visa gamybos savikaina. Kaip jau minėta, iki šiol Vyriausybė sau nepalankią eksporto statistiką bando aiškinti Rusijos sankcijomis ir Rusijos embargu, kuris sustabdė eksportą į Rusijos rinką, bet, kaip rodo statistikos duomenys, toks aiškinimas neturi jokio pagrindo, kadangi ir 2009-2012 metais ir po 2012 metų eksportas į Rusijos rinką bendroje mūsų eksporto statistikoje turėjo labai menką reikšmę.

Lietuvos eksportas po 2009 metų iki pat 2012 metų pabaigos augo pirmiausia todėl, kad įveikiant krizę visame ūkyje ir viešajame sektoriuje buvo radikaliai (iki 20%) sumažinti darbo jėgos kaštai. Tai lėmė bendrų gamybos kaštų sumažėjimą ir automatiškai didino mūsų gamybos konkurencingumą užsienio rinkose.

Po 2012 metų pabaigoje vykusių Seimo rinkimų, po kurių susiformavo nauja kairiųjų koalicija, eksporto augimas sustojo, ir tai lėmė ne Rusijos veiksmai, o tai, kad mūsų gamintojai prarado tuos konkurencinius pranašumus, kurie iki tol leido eksportą auginti svarbiausiose Vakarų rinkose. Minimalios mėnesio algos (MMA) didinimas, bendra naujos valdžios politinė euforija, kad krizė baigėsi ir „Kubiliaus bei Šimonytės taupymas“ turi baigtis, lėmė tai, ko rezultatus matome statistikoje – atlyginimai rinkoje ėmė sparčiai augti, o kartu nustojo augti eksportas.

Kuriuo keliu eisime: Graikijos ar Airijos?

Ilgalaike prasme atlyginimai Lietuvoje tikrai turės augti ir tai lems ne socialdemokratų valdžios malonė. Paprasčiausiai – ekonominės konvergencijos procesai bendroje Europos rinkoje ir to nulemti neišvengiami darbo jėgos migracijos procesai šios rinkos viduje lems tai, kad tokia situacija, kai Lietuvos BVP/capita pagal perkamąją galią sudaro 75% ES vidurkio, o darbo jėgos kaštai Lietuvoje siekia tik 25% ES vidurkio, negalės ilgai tęstis, atlyginimai turės augti nuosekliai ir gana sparčiai.

O tai reiškia tik tai, kad jei Lietuvoje valdžia ir toliau bus nepajėgi įgyvendinti gilesnės ir platesnės valstybės ekonominės politikos, padedančios verslui įgauti naujus, inovatyvumu grįstus konkurencinius pranašumus, jeigu visa valdžios ekonominė politika ir toliau koncentruosis tik į diskusijas apie „MMA didinimą“ – Lietuva tikrai nueis Graikijos, o ne Airijos keliu.

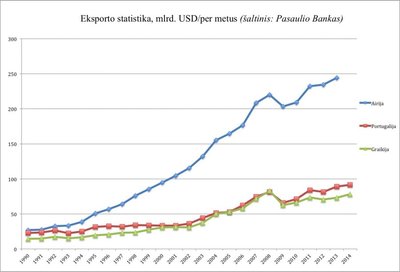

Airija išsuko iš Graikijos kelio 1987 metais, kai sugebėjo radikaliai pakeisti savo ekonominę politiką ir ėmėsi įgyvendinti naują ir efektyvią inovacijų skatinimo ir investicijų pritraukimo politiką, nes tik tai gali garantuoti ilgalaikį eksporto augimą. Tokiu būdu Airija iš Europos atsilikėlės per 20 metų tapo viena iš Europos ekonominių lyderių (7 ir 8 pav.).

Airijos spartų ekonomikos augimą lėmė ne vidaus vartojimo augimas, o spartus eksporto potencialo didėjimas. Airija yra klasikinis „export led growth“ („eksporto lemtas augimas“) modelio sėkmės pavyzdys, garantavęs Airijai ilgalaikį ekonomikos augimą po 6-8%, o ne 1-2% per metus (E. O'Leary, „Irish Economic Development – High-performing EU State Or Serial Under-achiever?“, 2015).

8 pav. Airijos, Portugalijos ir Graikijos eksporto ilgametės tendencijos (Šaltinis: Pasaulio bankas)

Iki šiol visi požymiai rodo, kad Lietuvoje „sėkmingai“ yra ritamasi graikiškąja trajektorija – eksporto augimo stagnacija ir mažėjimas nieko nejaudina, yra visiškai pasitenkinama vien tik vidaus vartojimo laikinomis geromis tendencijomis, inovacijų ir konkurencingumo realaus didinimo ilgalaikėmis programomis nesugebama užsiimti, nes tam neužtenka intelektualios politinės valios, o viso to karčius vaisius pajusime tik po kelerių metų.

Todėl Premjeras ir yra toks ramus, žiūrėdamas į savo reitingus: gali būti, kad Lietuvos ekonomikos giluminės problemos, atsirandančos dėl valdžios klaidingos politikos ar jokios politikos nebuvimo, pasimatys tik po 2016 metų rudens, jau po Seimo rinkimų.

Šiandieninė lietuviška valdžios stagnacija mus ilgiems metams gali nutolinti nuo airiškos augimo dinamikos, o tai reiškia, kad ilgiems dešimtmečiams gali iš kiekvienos mūsų šeimos atimti klestinčios europietiškos gerovės perspektyvą. Airija per 15 metų laikotarpį, nuo 1990 iki 2005 iš Europos atsilikėlės užaugo iki Europos lyderės. Tai lėmė eksporto variklis. Mes nuo 2012 metų pabaigos iki 2016 metų rinkimų būsime praradę 4 metus mūsų eksporto augimo. Ateina laikas šią nieko gero nežadančią tendenciją radikaliai pakeisti.