Prieš 10 metų 1-2 proc. metinis prieaugis iš indėlio gal ir buvo geras taupymo būdas, tačiau šiandien jis neatitinka finansinės laisvės siekiančio žmogaus poreikių. Audrius Žiugžda, tarpusavio skolinimo platformos „Savy" direktorius ir akcininkas teigia, kad augant dalijimosi ekonomikai yra investavimo alternatyvų, teikiančių stabilią dviženklę grąžą.

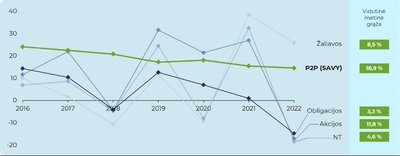

Apžvelgus situaciją finansų rinkose, kai daugelio akcijų ir obligacijų vertė krenta dėl ekonominės situacijos neapibrėžtumo ir kylančių bazinių palūkanų, stabilumu išsiskiria tik tarpusavio skolinimo rinka, kur vidutinė metinė grąža remiantis 3 ketvirčio „Savy" duomenimis yra 15,5 proc, o per visą aštuonerių metų veiklos laikotarpį vidutinė metinė grąža siekia 18,9 proc. Žemiau esanti lentelė puikiai demonstruoja tarpusavio skolinimo rinkos stabilumą lyginant su kitomis turto klasėmis, tokiomis, kaip žaliavos (Commodity Research Bureau Index), obligacijos (Bloomberg Barclays Global High Yield), akcijos (MSCI USA Index) ir nekilnojamo turto fondai (S&P Global Real Estate Investment Trust Index).

Privilegija gauti pelną

„Žmonės per mūsų platformą skolina žmonėms arba įmonėms ir turi išskirtinę galimybę gauti pelną bei pasinaudoti privilegija, kurią anksčiau turėjo tik bankai. Mūsų veikla yra prižiūrima Lietuvos banko ir skoliname vadovaujantis itin griežtais kriterijais, bet mes, skirtingai nei bankai, visas palūkanas išmokame mūsų investuotojams", – teigė „Savy" direktorius.

Dar viena gera žinia investuojantiems į vartojimo paskolas yra ta, kad augant ekonominei ir geopolitinei įtampai bei bazinėms palūkanų normoms, didėja ir vidutinė paskolų palūkanų norma. Kaip rodo „Savy" statistika, vidutinės svertinės naujai išduodamų paskolų metinės palūkanos per paskutinius pusę metų padidėjo 0,7 procentinio punkto nuo 14,8 proc. iki 15,5 proc. Pasak A. Žiugždos, didėjančios paskolų palūkanos – puiki proga investuotojams įdarbinti pinigus ilgesniam laikui ir užsitikrinti stabilias pasyvias pajamas, kurias galima panaudoti didesniam pirkiniui arba reinvestuoti.

Kaip paskaičiuoti grąžą?

Investavimas į vartojimo paskolas suteikia didžiausią galimybę uždirbti, tačiau reikia įvertinti ir riziką, kad paskolos gavėjas vėluos vykdyti arba iš viso nevykdys savo įsipareigojimų, todėl prieš priimant sprendimą investuoti reikėtų įvertinti daugiau nei 90 d. vėluojančių paskolų dalį. Ši dalis „Savy" portfelyje yra 4,9 proc. ir tai yra geriausias rodiklis tarpusavio skolinimo platformų rinkoje Lietuvoje, tad net minusavus galimus praradimus, išlieka didelė dviženklės grąžos galimybė.

Norintys turėti daugiau garantijų, gali investuoti su Investuotojų fondu, kuris suteikia papildomą apsaugą, jei paskolos gavėjas vėluoja mokėti daugiau nei 90 d. Tokiu atveju Investuotojų fondas sugrąžina investicijas kartu su priklausančiomis palūkanomis už 90 d. Susidūrus su vėlavimu ir nepasirinkus investuotojų fondo apsaugos, investuotojas papildomai gauna delspinigius, o išieškant skolą teisminiu keliu – dar ir procesines palūkanas. Visomis išieškojimo procedūromis rūpinasi platforma, o investuotojui nieko nereikia daryti pačiam – tik šiek tiek palaukti. Nenorint laukti galima parduoti turimą investiciją antrinėje rinkoje. Daugeliui gali kilti klausimas, kas pirks vėluojančią investiciją, tačiau, įvertinus itin mažą prarastų paskolų dalį („Savy" platformoje jis nesiekia 0,01 proc.), tokia investicija atsiperka įvertinus papildomus delspinigius.

Nereikia didelio kapitalo

Investavimas į paskolas išsiskiria ir tuo, kad tai yra viena iš nedaugelio priemonių, kuri nereikalauja nei specifinių finansinių žinių, nei didelio kapitalo. „Savy" platformoje investavimas yra visiškai nemokamas, o minimali investicija į vieną paskolą yra 10 eurų. Prieš priimdamas sprendimą investuotojas mato paskolos reitingą, palūkanas, sumą, terminą, nemokumo riziką ir pagrindinę informaciją apie paskolos gavėją – pajamas, amžių, darbo stažą, turimą nekilnojamąjį turtą ir pajamų bei įsipareigojimų santykį. Siekiant apčiuopiamos grąžos rekomenduojama investuoti po 100 – 150 eurų per mėnesį ir išskaidyti investicijas į skirtingo pajamingumo ir rizikos paskolas, o tai ypač patogu padaryti pasinaudojus automatinio investavimo įrankiu, kuris leidžia nustatyti, kokią sumą ir į kokias paskolas bus investuojama automatiškai.