Kaupimas pensijai – ne loterija. Tai turi būti nuosekliai ir protingai įgyvendinamas planas, su pasverta rizika ir užsibrėžtu labai aiškiu tikslu. Finansų specialistai pensijų kaupimo strategiją siūlo pasirinkti atsižvelgiant į asmens amžių.

„Rizikingesnę strategiją rekomenduojama rinktis, kai pensija dar toli, konservatyvią – kai iki tikslo lieka nedaug metų“, – pataria „INVL Pensija“ vadovė dr. Dalia Kolmatsui. Pagal amžiaus grupes veikiantys pensijų fondai taiko skirtingas strategijas, paremtas mažesne ar didesne rizika bei siekiamu rezultatu. Aptariame rizikos ir grąžos valdymo strategiją, remiantis INVL valdomų II pakopos pensijų fondų pavyzdžiu.

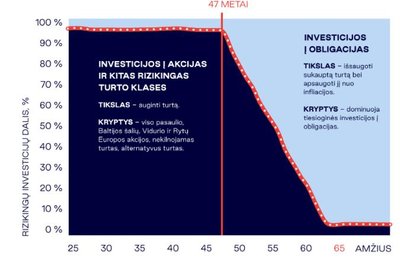

18–47 metai: didžiausia rizika – didžiausia tikėtina grąža

18–47 metų amžiaus gyventojų investavimo portfelį rekomenduojama sudaryti iš akcijų. Kaupiantiems juose iki pensijos yra likę daugiausia laiko, todėl, pasitelkę periodinį investavimą, ilgalaikėje perspektyvoje jie gali išnaudoti net ir rinkų kritimą.

„Patirtis rodo, kad akcijų rinkos svyruoja nuolat, tad tokių bangavimų per ateinančius keliasdešimt metų, iki ši grupė sulauks pensijos, tikrai bus. Kadangi laiko yra daug, svarbu žinoti, kad paprastai kritimus seka pakilimai, o rinkų istorija rodo, kad ilgalaikėje perspektyvoje visada galima tikėtis teigiamo rezultato“, – sako D. Kolmatsui.

Anot jos, esant rinkų kritimui, svarbu išlaikyti pastovumą ir neskubėti keisti fondo. Periodiškai investuojant, laikinas vertės smukimas gali tapti galimybe – pigiau nupirktų vertybinių popierių vertė rinkoms atsigavus augs daugiau nei įsigytų augimo periodu.

47-65 metai: palaipsniui mažinama rizika ir grąža

Kaip ir jauniausiajai, taip ir šiai grupei, vis dar rekomenduojama investuoti į akcijas, prisiimant didesnę riziką, su tikslu sukaupti solidesnę pensiją. Pasak D. Kolmatsui, visų šių žmonių laukia dar gana ilgas – nuo trylikos iki daugiau kaip trisdešimt metų kaupimo laikotarpis, todėl jie gali sėkmingai pasinaudoti rinkų svyravimu. Šioje grupėje svarbu laiku minimizuoti riziką tam, kad likus sąlyginai nedideliam terminui iki pensijos, būtų išsaugota sukaupto turto vertė, todėl nuo 47 metų rizikingumas mažinamas tolygiai, t.y. kasmet po 5,12 proc.

INVL pensijų gyvenimo ciklo fondai minimizuoti riziką pradeda, kai vidutinis teorinis fondo dalyvių amžius pasiekia 47 metus. Tuomet pradedama mažinti akcijų dalis, kad rinkų svyravimai tokioms investicijoms turėtų mažesnę įtaką. „Nors trumpalaikiu laikotarpiu tie skirtumai atrodo nedideli, tačiau per keliolika metų jie gali turėti svarią įtaką galutiniam rezultatui“, – sako „INVL Pensija“ ekspertė.

Kaip ir jauniausioje grupėje taip ir šioje, esant rinkų kritimui, skubėti keisti fondus į mažiau rizikingus nerekomenduojama, nes dar turima pakankamai laiko tam, kad akcijos pasiektų ankstesnę vertę. Paskubomis keisdami fondą į mažiau rizikingą, kai iki pensijos lieka daugiau nei 13 metų, tikėtina, atsisakome papildomos pensijos dalies.

Nuo 65 metų: tikslas – išsaugoti sukaupto turto vertę

Vyriausiems gyventojams skirtų fondų tikslas – išsaugoti sukaupto turto vertę iki pat pensijos, patiriant mažiausius svyravimus. Šios grupės dalyviams palaikomas mažas rizikingumo lygis, kai investicijos į akcijas sudaro tik 0-20 proc.

Jei tik yra galimybė, asmenims, kuriems rinkų kritimo metu sukanka pensinis amžius, siūloma neskubėti ir prieš išmokų mokėjimą pasitarti su specialistu. Sulaukę pensinio amžiaus mes patys galime pasirinkti, nuo kada ir kokiu būdu bus mokamos pensijų išmokos.

„Specialistas įvertins ir asmenines, ir rinkų aplinkybes. Jei palankiau yra išlaukti, pensijų išmokų mokėjimą galima bus atidėti iki tada, kai sukaupto turto vertė atsigaus, iki tol paliekant turtą pensijų fonde“, – pataria D. Kolmatsui.

„INVL Asset Management“ valdo aštuonis antros pakopos ir penkis trečios pakopos pensijų fondus. Bendrovė priklauso vienai pirmaujančių turto valdymo grupių Baltijos šalyse „Invalda INVL“. Šios grupės įmonės valdo pensijų ir investicinius fondus, individualius portfelius, privataus kapitalo ir kitas alternatyvias investicijas. Grupės bendrovėms daugiau kaip 250 tūkst. klientų Lietuvoje ir Latvijoje bei tarptautiniai investuotojai patikėjo valdyti daugiau kaip 1,4 mlrd. eurų vertės turto.

Pateikiama informacinio-rinkodarinio pobūdžio informacija negali būti interpretuojama kaip rekomendacija, pasiūlymas ar kvietimas investuoti ir negali būti laikoma jokio sandorio pagrindu. Kaupiant pensijų fonduose prisiimama investicinė rizika. Investicijos gali būti ir pelningos, ir nuostolingos, Jūs galite negauti finansinės naudos, prarasti dalį investuotos sumos. Investicijų praeities rezultatai negarantuoja ateities rezultatų. Pensijų kaupimo bendrovė negarantuoja pensijų fondų pelningumo. Priimant sprendimą investuoti, reikia įvertinti visas su investavimu susijusias rizikas bei išsamiai susipažinti su pasirinkto fondo strategija, taisyklėmis, atskaitymais (mokesčiais), pagrindinės informacijos investuotojams dokumentu ir kita aktualia informacija, kurią galite rasti www.invl.com arba savo pensijų kaupimo bendrovės interneto puslapyje.

Užsakymo nr.: PT_88683437