Per vėlai suprato, kad pateko į sukčių spąstus

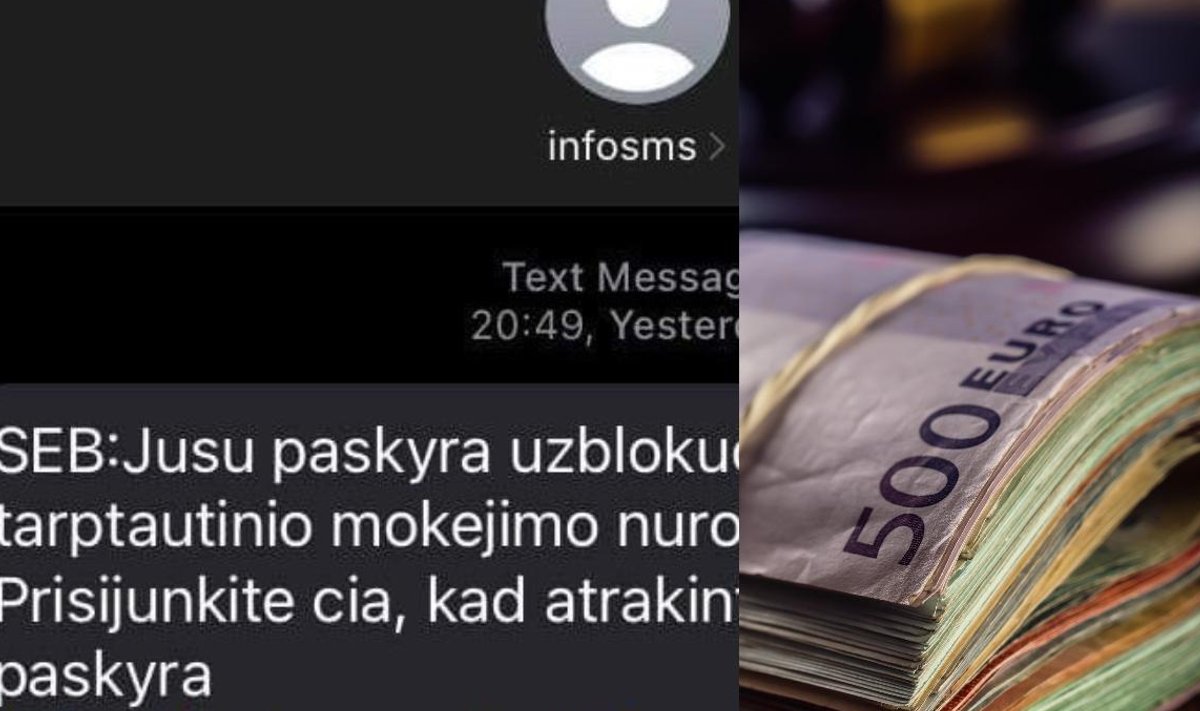

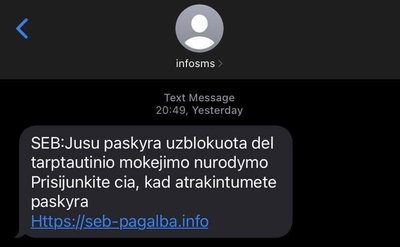

Vėlyvą penktadienio vakarą vilnietė Aistė gavo žinutę, kurioje teigiama, neva jos banko paskyra – užblokuota. Portalui „Delfi“ moteris pasakojo, kad žinutę pamatė tik šeštadienio rytą: „Po sunkios darbo savaitės buvau pavargusi, anksti nuėjau miegoti, tad ir telefono netikrinau. Pabudusi ryte, pamačiau žinutę, kurioje buvo parašyta, kad mano paskyra yra užblokuota dėl tarptautinio mokėjimo nurodymo. Mane apėmė milžiniškas stresas, nes pastaruoju metu atlikau nemažai tarptautinių pavedimų. Pagalvojau, galbūt jų dažnumas sukėlė kažkokių klausimų bankui“.

Nieko nelaukusi moteris atidarė gautą nuorodą. Ji prisipažįsta pajutusi psichologinį spaudimą ir net nepagalvojo, kad gauta nuoroda gali būti fiktyvi. Be to, suklastota interneto banko svetainė buvo analogiška tikrajai banko svetainei. „Mano galvoje įsijungė gynybos mechanizmas – turiu kuo skubiau atidaryti nuorodą. Suvedžiau savo asmens kodą, banko atpažinimo kodą ir patvirtinau „Smart-ID“. Puslapį krovė gana ilgai. Pagalvojau, galbūt kokia problema su internetu ir puslapį perkroviau. Tada suvedžiau visus duomenis antrą kartą. Vėl teko ilgai laukti. Suvedusi duomenis antrą kartą, pažvelgiau į svetainės URL adresą. Būtent tuo metu supratau, kad tai yra suklastota interneto banko svetainė, o aš netgi du kartus suvedžiau visus savo duomenis, kurių reikėjo sukčiams“, – prisimena pašnekovė.

Banko klientė svarsto, ar gauta žinutė buvo tik sutapimas

Laimei, Aistei pavyko greitai informuoti banką apie situaciją ir klientės kortelė buvo užblokuota, o banko darbuotojai patikino, kad sąskaitoje esantys pinigai – saugūs. Vis dėlto, banko klientė svarstė, kodėl jai bankas nepasiūlė pašalinti „Smart-ID“ programėlę ir pakeisti slaptažodžius. „Papasakojau apie situaciją artimam šeimos nariui, kuris man patarė išsitrinti programėlę ir susiinstaliuoti naują. Keista, kad banko darbuotojai apie tai manęs neperspėjo“, – stebėjosi pašnekovė.

Šiandien moteris prisipažįsta, kad sukčiais nebūtų patikėjusi taip paprastai, o informacija žinutėje nemaloniai nustebino. „Man lieka vienintelis klausimas, į kurį atsakymo, deja, nerandu – kaip sukčiai sužinojo, kad atlieku tarptautinius mokėjimus?, – svarsto Aistė, – Abejoju, kad tai buvo sutapimas“.

Išaugo ne tik sukčiavimo atvejų, bet ir nuostolių skaičius

Finansinis sukčiavimas yra apibūdinimas vienu iš sparčiausiai augančių nusikaltimų pramoninėse šalyse (Yoshihiko, Khan ir Tomomi, 2020). „Schneider Electric“ oficialiame tinklapio pranešime taip pat teigiama, kad organizacijos kiekvienais metais patiria vis daugiau kibernetinių atakų, o jų sudėtingumas sparčiai auga. Šiuo atveju SEB banko valdybos narė, Stebėsenos ir prevencijos tarnybos vadovė Vilija Nausėdaitė pripažįsta, kad pernai finansinių sukčių padaryta žala SEB banko klientams buvo beveik dvigubai didesnė nei 2020 m.: „Sukčiai iš gyventojų ir įmonių išviliojo 4 mln. eurų, o sukčiavimo atvejų fiksuota beveik triskart daugiau. Labiausiai 2021 m. didėjo SMS ir telefoninio sukčiavimo atvejų skaičius ir gyventojų dėl jų patirti nuostoliai. Kalbant apie sukčiavimą SMS žinutėmis, banko statistika rodo, kad dėl sukčių aktyvumo klientai tokiu būdu patyrė daugiau negu 216 tūkst. eurų nuostolį“.

Gavus įtartiną žinutę, svarbiausia ją įvertinti kritiškai ir atkreipti dėmesį į kelis aspektus, pažymi SEB banko Stebėsenos ir prevencijos tarnybos vadovė. „Pirma, šiuolaikinėmis technologijomis besinaudojantys sukčiai gali atsiųsti SMS žinutę, nurodę bet kokį siuntėjo vardą – tai gali būti ir valstybės institucijos, ir banko pavadinimas. Telefonuose žinutės grupuojamos pagal siuntėjo vardą, todėl jos gali būti įtrauktos į ankstesnį susirašinėjimą su banku ir sukelti pasitikėjimą. Antra, bankas savo klientams nesiunčia žinučių su aktyviomis nuorodomis. Todėl jau vien tai, kad neva iš banko atsiųstoje žinutėje yra nuoroda, turėtų sukelti nepasitikėjimą, – vardija V. Nausėdaitė, – Trečia, gavus SMS žinutes su nuorodomis, nuorodų atidaryti nereikėtų – jos dažniausiai veda į netikrą interneto banką. Jeigu nuorodą visgi atidarėte, svarbu jokiu būdu nevesti ten savo asmeninių duomenų: interneto banko atpažinimo kodo, asmens kodo, mokėjimo kortelės duomenų ir savo mobiliajame telefone neatlikti jokių veiksmų, t.y. nevesti programėlės „Smart-ID“ PIN1 ar PIN2 kodų“. Pasak pašnekovės, gyventojui įvedus dalį tokių duomenų, sukčiai gali gauti prieigą prie kliento lėšų ir atlikti neteisėtas operacijas. Tuo tarpu, nesuteikus duomenų, sukčiai neturi galimybės atlikti jokių operacijų kliento vardu.

SEB bankas: užtikriname savo klientų duomenų apsaugą

Be to, SEB banko Stebėsenos ir prevencijos tarnybos vadovė atkreipia dėmesį, kad siunčiamų žinučių turinys gali būti pats įvairiausias – nuo užblokuotos programėlės „Smart-ID“ ar interneto banko paskyros, sustabdyto mokėjimo iki informacijos apie prisijungimą prie kliento interneto banko iš neįprastos vietos. „Banko duomenimis, sukčių žinutės yra siunčiamos atsitiktiniams adresatams. Kadangi SEB bankas turi didelę rinkos dalį, dalis tų žinučių yra atsiunčiamos banko klientams, dėl įvairaus jų turinio gali pasitaikyti ir sutapimų su realiomis klientų vykdomomis operacijomis“, – aiškina V. Nausėdaitė, pridurdama, kad SEB bankas užtikrina savo klientų duomenų apsaugą.

Tiesa, kalbant apie „Smart-ID“ programėlę, svarbu niekam neatskleisti programėlės PIN1 ir PIN2 kodų, pabrėžia V. Nausėdaitė: „Vaizdžiai galima būtų pasakyti, kad PIN1 yra tarsi jūsų raktas, atrakinantis butą, o PIN2 yra tarsi seifo kodas, kurį atrakinate ir leidžiate paimti seife esančius pinigus. Jeigu neinicijuojate mokėjimo, niekada neveskite „Smart-ID“ PIN2, nes taip patvirtinate mokėjimo operaciją – atiduodate sąskaitoje turimas lėšas“.

Finansinio raštingumo didinimas gali padėti apsisaugoti nuo sukčių

Pastebėta, kad aukštesnis finansinis raštingumas susijęs su tvaresniu finansiniu elgesiu, kuris apima rizikos atpažinimą ir įvertinimą (Aristei ir Gallo, 2021). SEB banko Stebėsenos ir prevencijos tarnybos vadovės teigimu, svarbu susitelkti į nuolatinį gyventojų švietimą ir informavimą sukčiavimo prevencijos klausimais, mat sukčiai tikrai gerai išmano žmonių psichologiją. „Siekdami didinti gyventojų finansinį raštingumą ir padėti apsisaugoti nuo dažniausiai pasitaikančių elektroninių apgavysčių, esame sukūrę interaktyvų saugumo internete testą „Pinklės“. Jame buvo pateikti dažniausiai sukčių naudojami apgaulės metodai, taip pat susisteminta šias apgaules atpažinti padedanti informacija. Lietuvoje daugiau negu 120 tūkst. žmonių pradėjo pildyti testą, o atsakiusių į visus klausimus iki galo buvo beveik 40 tūkst. gyventojų“, – teigia pašnekovė. Be to, SEB bankas nuolat siekia informuoti klientus apie naujus sukčiavimo būdus ar sukčiavimo suaktyvėjimą. Tokia informacija įprastai pateikiama oficialioje banko paskyroje socialiniame tinkle „Facebook“.

Tiesa, V. Nausėdaitė pabrėžia, kad bankas nuolat tobulina savo stebėsenos įrankius, siekiant aptikti klientui nebūdingas operacijas. Taip pat yra inicijuojamas suklastotų interneto puslapių ir sąskaitų, kurias naudoja finansiniai sukčiai, blokavimas. „Jeigu bankas pats pastebi galimai neteisėtus veiksmus arba gauna kliento nusiskundimą dėl jo sąskaitoje vykstančių įtartinų operacijų (pavyzdžiui, staiga per valandą įvyksta stambūs atsiskaitymai kortele kokioje nors užsienio šalyje), nedelsdamas imasi veiksmų apsaugoti kliento lėšas – blokuoja mokėjimo kortelę ar apriboja tam tikras operacijas, – komentuoja SEB banko Stebėsenos ir prevencijos tarnybos vadovė, – Kita vertus, svarbu žinoti tai, kad bankas, gavęs kliento mokėjimo nurodymą, kuris yra patvirtintas kliento turimomis elektroninėmis atpažinimo priemonėmis (pavyzdžiui, programėle „Smart-ID“) pagal Mokėjimų įstatymą turi atlikti nurodytą mokėjimo pavedimą. Lėšos yra įskaitomos ir nurašomos pagal mokėjimo nurodyme pateiktą mokėjimo sąskaitos numerį“.

Kokių priemonių imtis, jei duomenis suteikėte tretiesiems asmenims?

Tapus finansinių sukčių auka, svarbu nieko nelaukiant kreiptis į banką ir pranešti apie susiklosčiusią situaciją. „Visuomet nukentėjusiems klientams bandome padėti susigrąžinti prarastus pinigus. Jei dar įmanoma, skubiai stabdome sukčių atliktą mokėjimą (jei mokėjimo nurodymas dar nėra išsiųstas iš banko ir įskaitytas gavėjui, klientas gali jį atšaukti ir pats interneto banke), susisiekiame su gavėjo banku ar mokėjimo paslaugų įmone ir prašome grąžinti lėšas, bendraujame su policija ir t.t., – pasakoja V. Nausėdaitė, – Jei lėšų gavėjas atsisako grąžinti lėšas, mokėtojas gali kreiptis į teisėsaugos institucijas ir taip bandyti susigrąžinti gavėjo neteisėtai įgytas lėšas. Tačiau, kai lėšos yra įskaitomos į gavėjo sąskaitą, jas susigrąžinti iš sukčių gali būti labai sudėtinga“. Tiesa, pašnekovė primena, kad momentiniai mokėjimai tarp skirtingų bankų (tiek Lietuvoje, tiek atliekant pervedimą į sąskaitą užsienio banke) yra įvykdomi akimirksniu ir lėšos tuojau pat įskaitomos į gavėjo sąskaitą“.

Jei vis dėlto asmeninė informacija buvo suteikta tretiesiems asmenims, apie tai svarbu kuo greičiau pranešti savo bankui ir kreiptis į policiją, primena V. Nausėdaitė: „Tai reikėtų daryti skambinant trumpuoju numeriu 112, oficialiais banko kontaktais, bet jokiu būdu patiems nesikreipti iš galimų sukčių gautuose laiškuose, SMS žinutėse nurodytais kontaktais. Banko konsultantai, priklausomai nuo sukčiavimo pobūdžio, patars ir pakonsultuos, ką reikėtų daryti – blokuoti interneto banką, pasikeisti naudojamus slaptažodžius, mokėjimo kortelę ar pan.“.