„Juodai dienai“ derėtų atidėti bent 10 proc. pajamų

Kalbant apie nenumatytus finansinius sunkumus, dažnai pabrėžiama tam tikro dydžio santaupų – finansinio rezervo – svarba. Kokią sumą šiandien jos turėtų siekti ir pagal ką kiekvienas turėtų sau nusistatyti neliečiamos sumos ribą? Lietuvos banko Makroprudencinės analizės skyriaus vyresnioji ekonomistė Viktorija Grybauskaitė pabrėžia, kad, nepriklausomai nuo sunkmečio, kiekvienam siūloma turėti sukauptų atsargų nenumatytiems atvejams – tai turėtų būti likvidžios ir greitai reikiamu momentu panaudojamos santaupos.

Anot ekonomistės, jei iki šiol santaupų „juodai dienai“ neatidėdavote, reiktų stengtis taupymą įtraukti į būtinąsias išlaidas ir kiekvieną mėnesį tam atidėti bent 10 proc. gaunamų pajamų. „Remiantis Lietuvos banko atlikta gyventojų apklausa, nors didelė dalis apklaustų namų ūkių taupo siekdami atsidėti santaupų nenumatytiems atvejams ir galimam finansinės būklės pablogėjimui, tačiau didžioji dalis vis dar negalėtų iš jų išgyventi daugiau nei 3 mėnesius, kas atskleidžia, kad santaupų rezervai vis dar nėra pakankami“, – pastebi ekonomistė.

Padėti jaustis labiau užtikrintiems dėl savo finansinės padėties gali ne tik taupymas, bet ir investavimas, tačiau ekonomistė perspėja, kad tuo galima užsiimti tik jau pasirūpinus santaupų rezervu.

„Investavimas yra vienas iš asmeninių finansų valdymo žingsnių, leidžiančių įdarbinti turimas lėšas, išsaugoti santaupų vertę bei ją padidinti. Vis tik pirmiausia rekomenduojama sukaupti pakankamą santaupų rezervą nenumatytiems atvejams, o likusias laisvas lėšas būtų galima nukreipti ir investavimui. Tačiau tai taip pat reiktų daryti atsakingai – įvertinti ne tik galimą uždarbį, bet taip pat ir su tuo susijusią riziką. Nusprendus investuoti, rekomenduojama investicijas diversifikuoti – turimas santaupas nukreipti bent į kelis skirtingus produktus, pasidomėti apie investicinį instrumentą bei investavimo sąlygas. Taip pat svarbu įvertinti potencialaus nuostolio galimybę ir kaip tai paveiktų asmeninius finansus“, – perspėja V. Grybauskaitė.

Kilus krizei, daugybei žmonių tenka susidurti su skurdu

„Karantinas, visų pirma, tiesiogiai paveikė tuos asmenis, kurių pagrindinės pajamos yra susijusios su karantino pažeidžiamiausiomis veiklomis, tokiomis kaip apgyvendinimas ir turizmas, prekyba, meninė ar kitos veiklos. Taigi, dėl kai kurių sektorių įmonių veiklos apribojimų bei verslų, kurie vėliau buvo netiesiogiai paveikti karantino, dalis gyventojų neteko pagrindinio pajamų šaltinio, o daliai pajamos reikšmingai sumažėjo, todėl didžiausias su COVID-19 susijusio nuosmukio šokas teko būtent jiems“, – pastebi V. Grybauskaitė.

Lietuvos laisvosios rinkos instituto vyresnioji ekspertė Ieva Valeškaitė taip pat pastebi, kad ne visoms gyventojų grupėms karantinas kirto vienodai. Anot jos, dalis gyventojų, kurie gauna fiksuotas pajamas, tiesiogiai išvis nenukentėjo. Pavyzdžiui, viešojo sektoriaus darbuotojai, senatvės pensijų, įvairių išmokų, kaip ligos, motinystės, nedarbo, gavėjai. O, kalbant apie dirbančiuosius privačiame sektoriuje, karantino poveikis buvo susilpnintas mokant subsidijas: kadangi jų dydis buvo apribotas, jos labiausiai pakeitė pajamas mažesnių pajamų gavėjams.

„Situacija tikrai sudėtinga – nuo karantino pradžios kovo mėnesio viduryje iki šiandien beveik 42 tūkst. šalies darbuotojų neteko darbo, dešimtys tūkstančių yra prastovose. Beveik 60 tūkst. darbuotojų turi nedarbingumo pažymėjimą, daugiau nei pusė – dėl epidemijos. Kaip pozityvią žinią galėčiau paminėti naujausius užimtumo statistikos duomenis – švelninant karantiną ir įmonėms atnaujinant veiklą, birželio 1-ąją matomas didelis samdymų padidėjimas. Darbą rado beveik 10 tūkst. darbuotojų. Tai yra pirmas tokio dydžio šuolis nuo karantino pradžios“, – pastebi I. Valeškaitė.

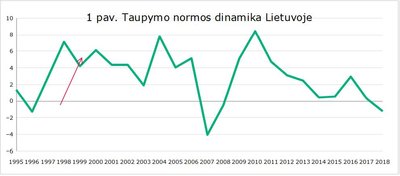

Lietuviams taupyti sekasi sunkiai: nuo mažų pajamų nelieka ką atsidėti

Nors įprotis taupyti padėtų netikėtai užklupus sunkmečiui, Lietuvos laisvosios rinkos instituto vyresnioji ekspertė pastebi, kad taupyti lietuviams sekasi sunkiai.

„Ne kartą kalbėta apie tai, kad lietuviai taupo palyginti mažai. Tačiau reikia suprasti, kad dažnu atveju priežastis yra mažos gyventojų pajamos – taupyti paprasčiausiai nelieka ko. Tad būtina toliau tobulinti mokesčių sistemą, kad daugiau pinigų liktų gyventojų kišenėse, o kartu svarbu pamąstyti apie taupymą skatinančias politikos priemones. Beje, jau dabar siūloma šiems metams taikyti mokesčių lengvatas kompetencijų kėlimui bei persikvalifikavimui – tai žingsnis teisinga kryptimi. Finansinė ar kompetencijų „pagalvė” leidžia gyventojams jaustis saugiau, labiau užtikrintiems dėl ateities. Tuomet sunkiau plinta ir neigiami lūkesčiai – o juk būtent jie dažnai ir „pakuria” krizes“, – pastebi I. Valeškaitė.

Vis dėlto, ekspertės manymu, sunkiausia patarti žmonėms, kurie jau liko be darbo ir pajamų, tačiau kiekvienu atveju galima rasti sprendimą.

„Labai sunku patarti žmonėms, likusiems be darbo ar pajamų šaltinio – išties tai dažnai labai sudėtingos situacijos. Reiktų pagalvoti apie tai, kaip išnaudoti, pavyzdžiui, dalijimosi ekonomikos teikiamas galimybes. Galbūt galima laikinai „įdarbinti” savo turimą turtą – nuo sodybos iki turimų įrenginių, ar laiką – susirandant laikiną ar sezoninį darbą, praktiką. Svarbu stengtis neįstrigti nedarbe – ilgalaikiai bedarbiai skundžiasi ne tik kompetencijų, bet ir motyvacijos praradimu, sumažėjusia socializacija ir pasitikėjimu savo jėgomis“, – pabrėžia I. Valeškaitė.