„Tik pradėję teikti šią paslaugą iškart sulaukėme daugiau klientų nei tikėjomės, o jų pensijų fonduose sukauptos sumos tikrai reikšmingai padidins nuolatines pajamas senatvėje. Reiškia, 2 pakopos pensijų kaupimo sistema patraukli, o žmonės pasitiki „Sodra“, kuri mokės pensijų anuitetus“, – sako „Sodros“ pensijų anuitetų skyriaus vedėja Daiva Gerulytė.

Garantuoja valstybė

Pensijų anuitetas – tai periodinė išmoka, mokama visą gyvenimą 2 pakopos pensijų kaupimo dalyviui už jo sukauptą sumą, kai žmogus sulaukia pensinio amžiaus.

Iki šiol gyventojai, kurie kaupime dalyvavo, pensijų anuitetus galėjo įsigyti iš gyvybės draudimo bendrovių, kurių, teikiančių šią paslaugą, buvo kelios. Tad žmogui dar tekdavo kreiptis, palyginti, kurių siūlomos sąlygos – geriausios.

Tačiau Lietuva nusprendė pasekti Švedijos ir Danijos pavyzdžiu, kur tiek socialinio draudimo pensijas, tiek pensijų fonduose sukauptas lėšas (išskyrus profesinius pensijų fondus), išmoka socialinio draudimo administratorius – „vietinė Sodra“.

„Antros pakopos pensijų kaupimas yra neatskiriama pensijų sistemos dalis ir tikslas – būtent, kad valstybė užtikrintų socialines garantijas – didesnes pajamas senatvėje, kurias sudaro socialinio draudimo pensija ir pensijų anuitetas“, – paaiškina D. Gerulytė.

Tai vienas svarbiausių pensijų anuitetų privalumų – valstybė garantuoja, kad „Sodra“, kas benutiktų, laikysis savo įsipareigojimų gyventojui už jo 2 pakopos pensijų fonde sukauptą sumą mokėti paskirtą ir ne mažesnį pensijų anuitetą visą likusį gyvenimą. Taip pat stabiliai, kaip gyventojai gauna pensiją, jie gaus ir pensijų anuitetą. Nepaisant to, Pensijų anuitetų fondas turi būti valdomas finansiškai tvariai, kad pasinaudoti valstybės garantija nereikėtų.

Kokia iš to nauda?

Pensijų fonduose Lietuvoje lėšas kaupia apie milijonas gyventojų. Tarp dirbančiųjų nedalyvaujančių pensijų kaupime yra gerokai mažiau nei tų, kurie senatvei kaupia. Ar kaupti apsimoka?

„Sodros“ skaičiavimais, 40 metų amžiaus gyventojas, kuris pensijų kaupime maksimaliai dalyvauja nuo 2004 metų, šiuo metu gali būti sukaupęs apie 5000 eurų.

Nuo vidutinės 1 300 eurų algos jis kiekvieną mėnesį į pensijų fondą perveda 40 eurų. Jeigu ekonominės prielaidos nesikeis – atlyginimai ir ekonomika augs, per likusius 25 metus dėl periodinio investavimo ir sudėtinių palūkanų efekto iki pensijos gyventojo pensijų fonde bus sukaupta 70 000 eurų, o tai reiškia ne mažesnį nei 300 eurų pensijų anuitetą kiekvieną mėnesį.

„Pats pensijų anuitetas nėra kažkas stebuklingo. Nė vienas iš mūsų nežinome, kiek ilgai gyvensime. Kaip tada žinoti, kiek pinigų reikės senatvėje? O jeigu sulauksime 90 ar 100 metų? Žmonės iš tiesų labai nuvertina savo tikėtiną gyvenimo trukmę, nepaisant to, kad šiandien daug kas iš mūsų stengiamės sveikiau maitintis, daugiau sportuoti, o ir medicina žengia į priekį.

Mūsų tyrimas rodo, kad daugiau nei pusė žmonių, dalyvaujančių pensijų kaupime, išėjusių į pensiją 65 metų, sulauks 85-ojo gimtadienio. Pensijų anuitetas užtikrina, kad senatvei sukaupti pinigai vieną dieną nesibaigs ir, kaip pensija, bus mokami tol, kol žmogus bus gyvas“, – paaiškina „Sodros“ vyriausiasis aktuaras Evaldas Valeiša.

Sužinoti, kokio dydžio pensija Jums prognozuojama, galite čia.

Nuo ko priklauso dydis?

Pensijų anuitetai – šiandien yra atsakymas į klausimą, kas bus su gyventojo pensijų fonde sukauptais pinigais, kai šis sulauks senatvės. Pats pensijų anuiteto dydis tiesiogiai ir labiausiai priklauso nuo paties gyventojo.

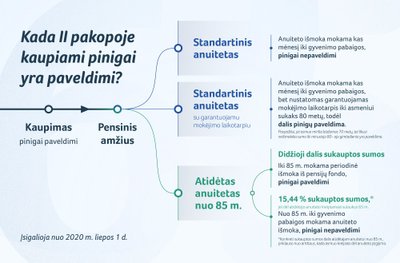

Pirma – kuo didesnė suma bus sukaupta pensijų fonde, tuo didesnis ir pensijų anuitetas. Pavyzdžiui, sukaupus 10 tūkstančių eurų, žmogus, pasirinkęs standartinį pensijų anuitetą, gaus stabiliai ir garantuotai ne mažiau nei 45 eurus kiekvieną mėnesį. Suma gali išaugti, jeigu „Sodra“ investuodama uždirbs didesnę, nei į pensijų anuitetą įskaičiuotą grąžą. O štai sukaupęs 50 000 eurų žmogus kas mėnesį gautų jau po 226 eurų.

Taip pat priklauso ir nuo žmogaus amžiaus, kai jis ateina įsigyti pensijų anuitetą. Kuo vyresnis žmogus – tuo didesnis pensijų anuitetas jam priklausys.

Be to, pensijų anuiteto dydį lems ir tai, ar žmogus nori, kad būtų galimybė dalį sukauptų lėšų paveldėti. Iš tiesų, gyventojas gali pasirinkti standartinį pensijų anuitetą su garantuojamu mokėjimo laikotarpiu – tuomet jeigu jis nesulauktų 80-ies metų, iki to laikotarpio neišmokėta sumos dalis atitektų paveldėtojams. Tačiau mėnesinės išmokos būtų šiek tiek mažesnės nei standartinio anuiteto.

Taip pat galima rinktis atidėtąjį pensijų anuitetą. Tokiu atveju tik dalis sukauptos sumos būtų pervedama „Sodrai“, už kurias ši mokėtų pensijų anuitetą po to, kai žmogus sulauktų 85 metų amžiaus. O iki 85 metų lėšas periodinėmis išmokomis mokėtų pensijų kaupimo bendrovė.

Prognozuojama, kad ateityje pensijų anuitetai senatvės pensiją padidins ketvirtadaliu ar trečdaliu.

Kokio dydžio būtų skirtingų anuitetų rūšių išmokos ir sąlygos, galite sužinoti čia.