Atsimenu, milijonas litų kaip pagrindinis „Teleloto“ prizas būdavo tik kelis kartus per metus ir tuomet visa Lietuva nuščiūvusi laukdavo – kas gi taps tuo kitu, paprastu liaudies žmogumi, priimtu į išsvajotajį milijonierių klubą?

Bet realybė mažiau romantiška – milijonieriumi gali tapti kiekvienas. Ne per naktį. Dažnai net ne per dešimtmetį. Bet gyvenimo turėtų pakakti kiekvienam.

Viskas, ko reikia – šiek tiek tikėjimo pasauliu, šiek tiek disciplinos ir labai ilgo laiko tarpo. Ar pakankamai paprastas receptas, mielieji?

Aš, būdamas jaunas millenials’as pakeliui į šešis nulius, nenoriu nešti šios žinių naštos vienas paslaptyje, tad ir dalinuosi. Šiame įraše rasite 3 pagrindines asmeninių finansų tiesas, kurių gana norint tapti milijonieriumi.

Kam man tas milijonas?

Vilnius, 2051-ųjų metų balandis. Po Vilniumi dunda metro, danguje zuja per 1h Amazon’o užsakymus pristatantys dronai, stotelėse įrengtuose automatuose galima įsigyti kanapių suktinę. O vilniečiai vis dar plūsta į Neries krantinę fotkintis prie Sakurų.

Sugrįžus pavasariui, į miestą sugrįžo ir žmonės – tarp jų ir aš. Sėdžiu kavinių pilnoje, žaliuojančioje ir be automobilių naujai atgimusioje Vokiečių gatvėje ir geriu kavą už 11 eurų.

Dar tik vakar parskridau namo po pusmečio praleisto Dramblio Kaulo Krante – naujoje keliautojų mekoje. Tiesa, namai čia tokie sąlyginiai ir sezoniniai – Lietuvoje praleidžiu tik šiltuosius mėnesius, o kiekvieną spalį laikinai vis įsikūriu kitoje šalyje. Ne vienas – keliaujame su žmona, mus aplanko vaikai. Pusmečio gyvenimas kitoje šalyje leidžia pilnai susipažinti su vietine buitimi. Atvykdami ne tiesiog atostogų, sugebame užmegzti pažinčių ir pagyventi kaip vietiniai.

Aš galiu sau tai leisti. Aš – milijonierius.

Ir tokiu tapau pats – turto nepaveldėjau, retų verslo sandorių neprasukau, turtingos žmonos nesusiradau.

Manote, čia bus dar vienas motyvacinis straipsnis apie tai, kaip viską galima užsidirbti sunkiu darbu? Tikrai ne! Net nepasakyčiau, kad labai sunkiai dirbau.

Tiesiog gana anksti supratau sudėtines palūkanas, vadinamas finansų magija, ir nuobodžiai, disciplinuotai investavau. Kiekvieną mielą mėnesį, ar šilta, ar šalta, ar gimtadienis ar Kalėdos, ar darbinė premija ar sunkmetis – atsidėjau dalį nuo algos ir investavau.

Tam, kad panorėjęs – turėčiau laisvę pasirinkti, kur noriu dirbti, pas ką noriu dirbti ir kada noriu dirbti. O po 30 metų, jei tik širdis geis, galėčiau ir visai nebedirbti. Žiemoti šiltuosiuose kraštuose, o vasaromis bimbinėti po Vilniaus senamiestį geriant kavą su draugais.

Žinoma, tai kol kas tik vizija, bet tai nėra jokia svajuko dramblionė. Finansų pasaulis gali būti sudėtingas, bet tikrai neprivalo.

Beveik kiekvienas gali tapti milijonieriumi ir tam nereikia turtingos šeimos, sėkmingos karjeros ar finansinių žinių. Taip, šie dalykai padeda, bet jie nėra būtini pakeliui į šešis nulius.

Taigi, kaip viskas prasidėjo?

Kelionė į šešis nulius

Mano kelionė šešių nulių link prasidėjo 2019-aisiais, į rankas papuolus keletui finansų knygų. Iki tol apie investavimą šiek tiek žinojau, kažkiek taupiau, bet labai jau atgrubnagiškai. Nežinojau, nei ką darau, nei kodėl darau – tiesiog nujaučiau, kad #kaškąreikiadariti, kaip sako liaudies išmintis.

Tad beveik su nuliu kapitalo pradėjau skaityti finansų knygas, tinklaraščius ir visuose dominavo trys pagrindinės tezės, kuriomis pasidalinsiu šiame įraše.

Milijonieriumi gali tapti, bet žinoma, su sąlyga, kad investuosi reguliariai, nesivaikysi madų, bandant aplenkti rinkas bei tą darysi be poilsio labai ilgą laiko tarpą.

Milijonieriumi galima tapti net ir investuojant po 100 Eur kiekvieną mėnesį su 7% metine grąža (net mažiau nei vidutinė ilgalaikė rinkų grąža). Be abejo, tam prireiks 59 metų ir taip – 2080-aisiais milijonas nebus vertas tiek, kiek vertas dabar. Bet vistiek būsite milijonierius.

„59 metai?? Ar tu pablūdai, šešiNuliai?“

Na, jei tiek laiko neturite – nenusiminkite. Teks padidinti sutaupomą bei investuojamą sumą ir milijoną pasieksite daug greičiau. Toks bent jau mano planas.

Patys su kalkuliatoriumi galite pažaisti JAV valdžios sukurtame puslapyje investuotojams. Tik nekreipkite dėmesio į dolerio ženklą – sudėtinės palūkanos veikia vienodai, nepriklausomai nuo valiutos.

O dabar – grįžtame prie trijų amžinų ir per amžius galiojančių asmeninių finansų valdymo tiesų.

1. Išleisk mažiau nei uždirbi

Taisyklė paprastutė ir akivaizdi – tam, kad turėtum iš ko investuoti, turi išleisti mažiau nei uždirbi. Bet kas akivaizdu, nebūtinai yra lengva.

Jūsų asmenybei augant, įvyksta dalykas vadinamas gyvensenos infliacija.

Na, čia turima omenyje, kad jeigu studentavimo laikais galėjote dalintis kambariu su kitu žmogumi, tai pasiekus tam tikrą amžių jau net bendra laiptine su kitais žmonėmis nebesinori dalintis. Arba, jeigu anksčiau į pajūrį išsiruošdavote su barškančia Opel Corsa, prigriebus pakeleivių ant kuro, tai dabar visi reikalingi daiktai sunkiai telpa į naujutėlį SUV’ą. O visi šie patogumai kainuoja.

Bet juk gyvename dėl malonumų, teisingai? 30 metų gyventi biednai kaip studentui, kad paskui pradėtum gyventi kaip nori senatvėje? Ačiū, bet gal ne.

Na, siūlymas ne visai toks. Dažno žmogaus ar šeimos pajamų ir išlaidų eilutės auga tolygiai ir grafikiukas atrodo maždaug taip:

Ir 2,000 Eur uždirbančio 50-mečio gink dieve niekas nedrįstų pavadinti vargšu. Kur jau, žiūrint į vidutines lietuvių pajamas, čia jau yra gana pasiturinti šeima.

Bet, kaip jau turbūt supratote, su amžiumi auga ir išlaidos. Vėlgi, labai tipinis, bet išgalvotas pavyzdys, kaip gali atrodyti pagrindinės trys šeimos ūkio išlaidų eilutės.

Ir tikrai nesakau, kad tai yra blogai. Juk dirbame, kad uždirbtume ir gerintume savo gyvenimo kokybę, ar ne taip? Aš pats, nors ir širdyje taupuolis, esu apkeliavęs jau pusę pasaulio, buvęs tame pačiame Tailande, o ir gyventi į Vilniaus centrą atsikrausčiau anksčiau nei mano išgalvotame pavyzdyje. Bet tuo pačiu – taupau ir investuoju.

Nepavyksta susitaupyti dabar ir išleidžiate visą algą? Nieko tokio, per kitą algos padidinimą ar priedų išmokėjimą atsidėkite pusę to prieaugio taupymui, o kitą pusę išleiskite. Tokiu būdu nespėsite net pajausti visos padidėjusios algos ir prie jos įprasti.

Viskas, ko reikia norint tapti finansiškai nepriklausomu – augant pajamoms, išlaidas auginti mažesniu tempu, kad grafikiukas atrodytų maždaug taip:

Aš asmeniškai nesiekiu sutaupyti 50% visos savo algos. Pradėti pakanka atsidedant 10% ir po truputį didintį šią taupymo normą. O ypač svarbu – keičiant darbą ar gavus paaukštinimą – nespėti priprasti prie padidėjusių pajamų ir dalį iš karto įprasti investuoti.

2. Finansų rinkos nenuspėjamos, tad ir nebandyk jų nuspėti

Na, sutaupius pinigų, galima ir investuoti. Tik kaip dabar išsirinkti į ką? Tesla kažką ten gerai auga, girdėjote iš kolegos virtuvėlėje. Kitas sakė į bitkoinus investavo ir uždirbo. Bet juk sako kažkas, kad krizė ne už kalnų. Ką daryti?

Aš pakeliui į šešis nulius visas savo investicijas nukreipiu į plačiai diversifikuotus ir pasyviai valdomus fondus. Žinau, tai gali skambėti kaip keiksmažodis, bet paklausykite.

Aš apie finansus nelabai ką suprantu. Tikrai nežinau, kuris sektorius, kuri šalis, ar, juo labiau, kuri įmonė augs labiausiai per ateinančius metus. Bet tikiu kapitalizmu – manau, kad vis tiek viskas augs. Mes kaip visuomenė tobulėsime, gaminsime daugiau produktų, suteiksime daugiau paslaugų, žmonių algos didės ir verslai augs. Todėl tą tikėjimą pasauliu perkeliu investuodamas absoliučiai į viską. Ir tą darau kiekvieną mielą mėnesį be išimčių – nesvarbu, ar karas, ar maras, ar pandemija, ar ekonominė revoliucija. Tikiu, kad labai ilgu laikotarpiu vis tiek viskas auga.

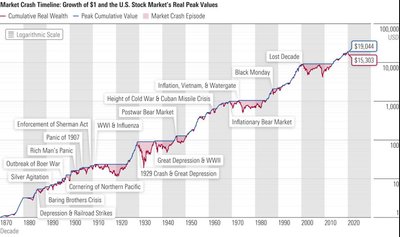

Kaip atrodytų 1$ tiesiog investuotas ir pamirštas 1870-aisiais? Taip, pakrenta per visus karus ir krizes, bet labai ilguoju laikotarpiu augina jums turtą nepaisant to, kas vyksta pasaulyje.

Reguliarų investavimą į viso pasaulio įmones lengviausia igyvendinti investuojant į fondą. Geriausiai aišku į ETF (exchange traded fund), kuris tiesiog seka kokį nors indeksą ir reguliariai, už jus ir kitus investuotojus, perka naujai atsirandančių ar augančių įmonių akcijų. Taip įsigydami vieną ETF'ą, galite realiai jaustis 4500 įmonių bendrasavininku.

Poną Buffetą girdėjote? Na, čia tas tai #1, tai #3 turtingiausias pasaulio žmogus. Apie ETF'us jis yra pasakęs taip:

„Mažų kainų kategorijos indeksų fondas – bene pats išmintingiausias investavimo į akcijas pasirinkimas didžiajai daugumai norinčiųjų investuoti. Periodiškai investuodamas į tokį indeksų fondą, net ir nieko neišmanantis pradedantysis investuotojas iš tikrųjų gali džiaugtis geresniais rezultatais nei investicijų profesionalai“, – knygoje „The Little Book of Common Sense Investing“ rašo W. Buffettas.

Ir tikrai – mažmeninio nepatyrusio investuotojo repertuare kuo plačiau diversifikuotas ir kuo pigiau valdomas fondas, tuo geriau bus super-ilgalaikėje perspektyvoje.

Ką apie įmonę X ar sektorių Y gali žinoti tu, tūlas lietuvi, ko nežino Volstryto analitikas? Visos legendos apie „elektromobilių ateitį“ ar „kosmoso turizmą“ jau yra įskaičiuotos į pavienių akcijų kainą, tad net neverta žaisti stengiantis pagauti kitą Apple.

3. Laikas yra tavo sąjungininkas

Na ir galiausiai – leisk savo pinigams uždirbti pinigus, brolau. Bėgant laikui vyksta įspūdingoji finansų magija – sudėtinės palūkanos.

Sudėtinės palūkanos – tai procesas, tai jūsų investuoti pinigai uždirba naujų pinigų, o tuomet tie nauji pinigai uždirba dar naujų pinigų ir taip be galo be krašto. Pvz., investavus 100 Eur ir uždirbus 10% per metus, jūs turėsite 110 Eur. Antrais metais jau galėsite investuoti 110 Eur, kurie su 10% grąža jau uždirbs papildomai 11 Eur (110 * 10%) ir taip toliau.

Būtent dėl sudėtinių palūkanų magijos 1,000 Eur investuoti ir pamiršti 25-iems metams su vidutine 7% grąža (maždaug tiek kasmet vidutiniškai ir auga pasaulio finansų rinkos) jums atneš 5,725 Eur.

Bet jeigu tuos pačius 1,000 Eur įdėsite ir pamiršite 50-čiai (2x ilgiau) metų su ta pačia 7% vidutine grąža, savo investicinėje sąskaitoje jau rasite 32,780 Eur (6x daugiau).

Čia papildomai visiškai nieko daugiau neįdedant, tiesiog investuojant ir pamirštant. Leidžiant laiko matematikai atlikti savo stebuklus.

Ir patikėkite, ne viskas taip paprasta. Eigoje, bėgant šiems metams, bus momentų, kai finansų rinkos kris ir atrodys, kad ateina pasaulio galas.

„ŠĮ KART VISKAS KITAIP!“ jums šauks internetai, skatindami išsiimti savo pinigus, kiek ten jų dar belikę.

Bet pasauliu reikia pasitikėti – tą bent jau praktikuoju aš pats savame kelyje į šešis nulius.

Pabaigai

Norint numesti svorio, reikia mažiau valgyti. Arba daugiau kalorijų sudeginti aktyvia fizine veikla. Matematika paprasta.

Norint būti turtingu, reikia mažiau išleisti. Arba daugiau uždirbti. Matematika lygiai taip pat paprasta.

Tiek vienu, tiek kitu atveju reikia šiek tiek edukacijos ir labai daug jūsų vidinės disciplinos. Bet pats investavimas, bent jau vidutiniam žmogui, tikrai neturėtų būti raketų mokslas.

Mano kelionė į šešis nulius nuobodi. Beveik viską, ką žinau apie investavimą, aš jau ir išdėsčiau šiame įraše. Bet jeigu viskas taip paprasta, kodėl mes neturime daugiau milijonierių?

Nes išlaikyti discipliną ilgus metus ir suformuoti tinkamus įpročius yra ypatingai sunku.

Apie tai pagrinde ir bandysiu pasakoti savo papildomais įrašais Delfi Plius paskyroje. Daugiau techninio investavimo galima rasti mano tinklaraštyje – brokeriai, investavimo priemonės, ETF'ai, bet tikrai nesu to ekspertas. Tad tokio ir nevaidinu.

Pasakosiu jums apie investavimą kaip pradinukas pradinukui. Finansų pasaulis gali būti sudėtingas, bet jis bus toks tik tada, kai to sudėtingumo norėsite. Pas mane viskas simple stupid, taip sakant. Šia gaida, tikiuosi, kartu ir keliausime į šešis nulius.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.