Dar iki tos dienos, kai paviešintas intymaus pobūdžio vaizdo įrašas sugriovė B. Griveaux viltis tapti nauju Paryžiaus meru, Prancūzijos prezidento Emmanuelio Macrono remiamas kandidatas propagavo savo atsaką į vis labiau stringančią sostinės būsto rinką.

Anot B. Griveaux, vidutiniam paryžiečiui, išstumiamam iš rinkos dėl užkeltų kainų, reikia labdaringos paramos įmokant pradinę įmoką už būstą, mainais į teigiamus poslinkius rinkoje ateityje.

Galbūt ir neblogai, kad tokia politika nebus išbandyta. Jungtinės Karalystės (JK) planas „Help to Buy“ („Padėk nusipirkti“) rodo, kaip paklausos kurstymas gali tik įpilti alyvos į ugnį. Kaip rodo vyriausybės duomenys, 2010-2018 m. laikotarpiu vidutinio Londono namo kaina šoktelėjo 72 proc., nors benamių skaičius padidėjo net 209 procentais.

Bet iš to taip pat matyti, kiek desperatiškai nusiteikę kai kurie politikai, kai reikia spręsti bumo nekilnojamojo turto rinkoje, lydimo besaikio burbulo ženklų, padarinius.

UBS neseniai priskyrė Paryžių prie labiausiai neįkandamų pasaulio didmiesčių, išskyrus Honkongą; anot ekspertų, vienam kvalifikuotam darbuotojui reikia penkiolikos metų atlyginimų, kad jis įstengtų įsigyti 60-ies kv. m ploto butą miesto centrinėje dalyje. Kad būtų aiškiau, reikia paminėti, jog vienas kv. m pirminio nekilnojamojo turto Paryžiuje yra pigesnė (JAV doleriais) nei San Franciske, Londone ar Niujorke. Tačiau atotrūkis siaurėja. Netgi procentų ir streikų fone Prancūzijos sostinės pirminė gyvenamojo būsto rinka praėjusiais metais pakilo 6,4 proc. o šiais metais gali ūgtelėti dar 5,9 procento, pralenkdama kitus pasaulinius didmiesčius, rodo nekilnojamojo turto įmonės „Savills“ duomenys.

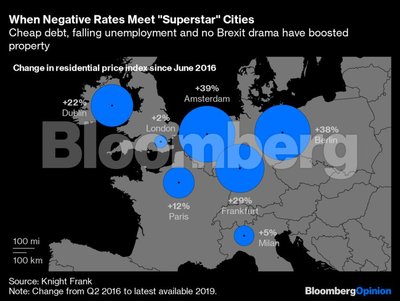

Paryžiaus nėra vienintelis toks. Visame euro regione yra keletas pikantiškiausių pasaulyje - kainų augimo prasme - nekilnojamojo turto rinkų. Visa puokštė veiksnių – rekordiškai žemos palūkanų normos, stabili ekonominė veikla ir „Brext“ poveikis Londono investicijoms - stumtelėjo pirkėjus (ir pinigų srautus) link kontinentinių miestų. Amsterdame, Berlyne ir Dubline būsto kainos nuo 2016 metų birželio šoktelėjo atitinkamai 39, 38 ir 22 proc., rodo „Knight Frank“ duomenys. Atsižvelgus į tai, kad atlyginimų kilimas euro zonoje siekia žemumas, toks augimas atrodo paviršinis.

Rinkėjai yra visiškai pagrįstai nusivylę skystomis idėjomis iš politikos formuotojų, kurie, regis, visiškai nenusiteikę taip staigiai nutraukti „vakarėlį“. Pažadai skatinti namų pasiūlą, deja, nespėja koja kojon su realia paklausa, ir leidžia rangovams prisikimšti kišenes, kartais išties nederamais būdais.

Tai paakino visą eilę neracionalių priemonių, pavyzdžiui, pasiūlymus įšaldyti nuomos mokestį, kaip nutiko Airijoje ir Vokietijoje Sprendžiant iš Paryžiaus patirties kontroliuojant nuomos mokestį, tokios priemonės vargu ar duos norimą efektą, siekiant sumažinti nekilnojamojo turto kainas.

Prancūzijos centrinio banko valdytojas Francois Villeroy de Galhau šių metų sausį liepė Prancūzijos bankams laikytis kreditų prieinamumo koeficiento, priešingu atveju, jie bus apmokestinti papildomu kapitalo mokesčiu. Švedijai, kuri nėra įsivedusi euro, bet taiko neigiamas palūkanų normas, pavyko šiek tiek atvėsinti būstų kainas pasitelkus „kredito dydžio/aktyvų vertės“ santykio ribą ir griežtas paskolos grąžinimo taisykles.

Vis dėlto, jeigu pigūs kreditai būtų vienintelė problema, susidurtumėme su burbulais būsto rinkoje ir skolų augimu visoje 19-os šalių euro zonoje, bet to nėra. Dabartinis bumas yra tampriai susijęs su „miestais-superžvaigždėmis“, kurie kaip magnetas pritraukia tiek finansinį kapitalą, tiek žmogiškuosius išteklius. „Brexit“ paspartino šį procesą - net keli euro zonos miestai konkuruoja su Londonu dėl personalo ir įmonės būstinės lokacijos, - bet jo ištakos siekia dar toliau. Technologijų bei finansinių paslaugų augimas nuo dešimtojo dešimtmečio palankiai atsiliepė miestams, kur tebedidėja darbo vietų tankis. Tas faktas, jog vienas iš svarbių daugelio Europos miestų traukos centrų yra muziejai, sukelia papildomų kliūčių, tokių kaip perteklinis turizmas, būsto nuomos platforma „Airbnb“, tuščios, negyvenamos nuosavybės ir gyventojų pasipriešinimas siūlomai plėtrai vietos rajone.

Susprogdinti neįperkamo būsto burbulą – lengviau pasakyti nei padaryti. Padidinti pasiūlą statant daugiau namų ir sumažinti paklausą per kreditavimo suvaržymus, reguliavimą bei mokestinę politiką reikštų pakenkti būsto rinkos „insaideriams“ pagerinant sąlygas „autsaideriams“. Toks politinis iššūkis gali brangiai atsieiti. Galima numanyti, kad būsimi merai veikiau pasiūlys laikinas priemones, tokias kaip, pavyzdžiui, labdaringas mostas namų pirkėjams. Bet tai ne ta piliulė, kurios reikia rinkai.