Kaip DELFI rašė pasipiktinęs vyras, iš SEB gavo įspėjimą saugotis dėl banko vardu gaunamų netikrų žinučių su nuoroda, kurią paspaudus ištuštinama sąskaita.

„Nesuprantu, bankas atsisako padengti tokiais atvejais, maždaug pats kaltas, kad tiki tokiomis tikroviškomis žinutėmis“, – skundėsi redakcijai vyras.

DELFI kreipėsi į SEB banką ir prašė pakomentuoti šį sukčiavimo būdą ir kodėl kratomasi atsakomybės padengti klientų prarastus pinigus. Komunikacijos skyriaus vadovė Ieva Kulvinskaitė nurodė, kad sukčiavimas, kai siunčiami SMS pranešimai neva iš banko, yra pakankamai naujas sukčiavimo būdas Lietuvoje, nors Europoje jis jau paplitęs.

„Iki šiol Lietuvoje labiau žinomi telefoninių sukčių ar netikrų el. laiškų pagalba bandymai išvilioti klientų prisijungimo prie el. bankininkystės duomenis ir jų vardu atlikti lėšų pervedimus. Tokių sukčių atakų tik daugės, nes jie, pasitelkdami socialinę inžineriją, naudoja vis sudėtingesnius žmonių klaidinimo būdus savo tikslams pasiekti, taigi žmonės turėtų būti budrūs ir atidūs.

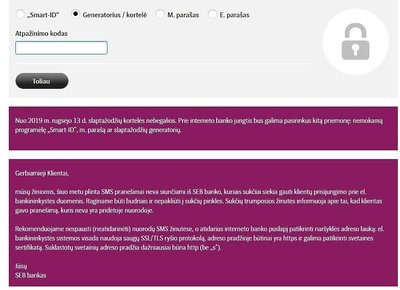

Kadangi sukčių siunčiama SMS žinutė atsiranda įprastame susirašinėjimo su banku lauke prie senesnių žinučių, t. y. kitų realių banko siųstų žinučių sraute gavėjui, tai gali sukelti pasitikėjimą. Tačiau bankas tokio tipo žinučių nesiunčia (nesiunčia SMS žinučių, kuriose yra aktyvios nuorodos į interneto banką). Tokiai apgavystei sukčiai naudoja specialią programinę įrangą, kuri leidžia siunčiamą žinutę išsiųsti bet kokiu norimu telefono numeriu, ir būtent jis ir rodomas gavėjui“, – pasakojo ji.

Banko atstovė apgailestavo, kad sukčiams vis tik pavyksta tokiu būdu apgauti kai kuriuos žmones ir kiekvieną prašymą dėl kompensacijos nagrinėja individualiai.

„Apgailestaujame dėl tokių susiklosčiusių situacijų ir suprantame apgautų klientų lūkestį atgauti sukčių pavogtus pinigus. Tokiais atvejais bankas visuomet nukentėjusiam klientui bando padėti susigrąžinti prarastus pinigus: bankas skubiai stabdo sukčių atliktą mokėjimą, jei tai dar įmanoma padaryti, bendradarbiaudamas su kitais bankais ar mokėjimo paslaugų įmonėmis prašo lėšas grąžinti, bendrauja su policija ir t.t. Tačiau dažnai lėšų sugrąžinti nepavyksta, nes mokėjimai vyksta operatyviai ir lėšos žaibiškai iškeliauja į kitas mokėjimo įstaigas ir kitas sąskaitas.

Kiekvieną kliento prašymą dėl kompensacijos bankas nagrinėja individualiai. Tačiau atkreipiame dėmesį, kad bankas neturi pagrindo patenkinti kliento prašymo kompensuoti patirtus nuostolius, jei mokėjimo operacijos būna atliktos suvedus tik klientui asmeniškai žinomus PIN kodus, nes PIN kodas yra slapta informacija, už kurios atskleidimą ir visas operacijas, atliktas naudojantis PIN kodu, atsako klientas (tai reglamentuoja AB SEB banko bendrosios taisyklės).

Iš savo pusės bankas stengiasi šviesti visuomenę ir didinti finansinį žmonių raštingumą, kad jie nepatektų į sukčių pinkles, o panašiais atvejais bankas operatyviai reaguoja atkreipdamas klientų dėmesį į panašaus pobūdžio sukčių veiklas“, – nurodė I. Kulvinskaitė.

Ji taip pat rekomendavo nespausti ir neatidarinėti nuorodų SMS žinutėse, kadangi bankas nesiunčia SMS žinučių, kuriose yra aktyvios nuorodos į interneto banką, o atidarius interneto svetainę patikrinti naršyklės adreso lauką ir įsitikinti, kad tai yra oficiali interneto banko svetainė.

„Jungiantis prie interneto banko, rekomenduojama tai daryti pačiam įvedus naršyklės langelyje jo adresą. Be to, labai svarbu, kad klientai prisimintų, jog prašomus PIN kodus galima įvesti tik tada, jei pats asmuo inicijavo mokėjimo operaciją internetu ar banko mobiliojoje programėlėje“, – patarė atstovė.

DELFI primena, kad DELFI vardu irgi pradėjo naudotis apgavikai, kurie netikruose straipsniuose siūlo „lengvai praturtėti ir padidinti investicijas“. Daugiau apie tai ČIA.