„Inreal“ investicijų ir analizės vadovas Tomas Sovijus Kvainickas sako, kad neįmanoma kalbėti apie vasario mėnesį nesvarstant apie tai, ką matysime artimiausiais mėnesiais.

„Artimiausiais mėnesiais tikėtini kardinaliai skirtingi scenarijai – tiek rinkos sustojimas, tiek aktyvumo šuolis. Visų pirma, dėl Rusijos invazijos į Ukrainą užsidaro iš karto trys rinkos, kuriose buvo įsigyjama dalis statybos medžiagų. Alternatyvos bus ne tik brangesnės, bet jas dar reikės ir rasti. Būsto pirkėjai, antrinės rinkos pardavėjai į neapibrėžtumą paprastai reaguoja vangumu – neperka ir neparduoda. Kita vertus, situacija šiandien santykinai aiškesnė, nei pandemijos pradžioje, kai buvo neaišku, kuria kryptimi judės kainos, kokiomis sąlygomis galėsime grįžti į įprastą gyvenimo būdą ir koks bus galutinis viso to poveikis ekonomikai. Dabar aišku, kad kainos didės. Ne tik statybos medžiagų, bet ir energinių išteklių, su jais susijusių prekių, todėl siekiantys apsaugoti savo lėšas, gali įsigyti turto. Tačiau kainų pasiutpolkė gali pakoreguoti ir bazines palūkanų normas, dėl ko gali brangti paskolos ir mažėti būsto įperkamumas. Mažėjantis būsto įperkamumas turėtų mažinti kainų augimą, jei tas mažėjimas bus apskritai įmanomas dėl išaugusios savikainos“, – teigia NT analitikas.

Tuo tarpu „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis pranešime spaudai teigia, kad prasidėjęs neapibrėžtumo laikotarpis labiausiai priklausys nuo jo trukmės. Didžiausia rizika rinkoms ir ekonomikai yra emocinė žmonių būsena, nerimas, kurį sukelia karas Ukrainoje.

Vertindamas esamą kapitalo ir pasiūlos struktūrą Vilniaus pirminėje rinkoje Š. Tarutis akcentuoja faktą, kad būsto rinka didelio spaudimo nepatirs, nes sostinėje nėra daug pastatytų ir dar neparduotų projektų, tai didelių supurtymų rinkai neatneštų – tiesiog nėra stovinčių ir „valgyti prašančių“ pastatytų ir neparduotų butų.

Iššūkių sukelti gali medžiagų ir darbo jėgos trūkumas – tačiau šios rizikos toli gražu nėra naujiena.

„Trūkinės tiekimo grandinės, dalis medžiagų taps nepasiekiamos, nes nebebus sertifikuojamos ES, o tai toliau didins būstų savikainą. Spaudimą ir šioje vietoje mažina pasiūlos konjunktūra: fiksuojant stiprų kainų augimą, plėtotojai suprato, kad ankstyvoje stadijoje išparduoti turtinius vienetus yra pavojinga. Dėl to šiandien rinkoje nėra daug projektų, kurie išparduoti net nepradėjus statyti“, – aiškina ekspertas.

Iš kitos pusės, jis įžvelgia naujų galimybių: Lietuva – populiari kryptis ukrainiečiams atvykti dirbti. Dabartinėje situacijoje, fiksuojant jau daugiau nei pusę milijono pabėgėlių, tikėtina, dalis jų liks Lietuvoje ir kurs gyvenimą čia. Greičiausiai, pradžioje būstą jie nuomosis, o bet vėliau ieškos ir nuosavo būsto. Specialistas primena, kad viena didžiausių Vilniaus būsto rinkos klestėjimo priežasčių – pozityvi demografija, siekianti iki 10 000 gyventojų metinį prieaugį, ir augantis darbo užmokestis, sudarantis galimybes apsirūpinti būstu.

Šie veiksniai gali paspartinti būsto kainų augimą, kuris gali būti staigesnis nei anksčiau prognozuoti 8–10 proc.

Kokia statistika?

T. S. Kvainickas skaičiuoja, kad kad iš viso per mėnesį kainos keitėsi apie 800 butų. Tarp jų kiek mažiau nei 40 kainą mažino, likusieji – didino. Vidutinis kainų pokytis sudarė apie 7 proc. (neskaitant butų, kurių kaina padidėjo dėl pilnos apdailos įrengimo). Absoliuti dauguma pokyčių įvyko Vilniuje, rinkai prieš keletą mėnesių pristatytuose projektuose bei projektuose su nedideliais likučiais ar kvartaluose, kuriuose buvo rinkai pristatyti nauji plėtros etapai. Pažymėtina, kad duomenų bazėje vasario mėnesį iš viso buvo per 5800 laisvų ir rezervuotų būstų visuose segmentuose, Vilniuje, Kaune, Klaipėdoje, Palangoje, Neringoje.

Per penkias dienas (nuo vasario 24 d. iki mėnesio pabaigos) kainos 37 butuose 8 projektuose padidėjo 2 – 23 proc. (vidutiniškai 9 proc.), nors vien šiuose projektuose mėnesio pabaigoje buvo 248 laisvi ir 122 rezervuoti butai. Tai yra, stipraus poveikio kol kas neįvyko, nes penkios dienos yra per trumpas laikotarpis NT rinkos reakcijai.

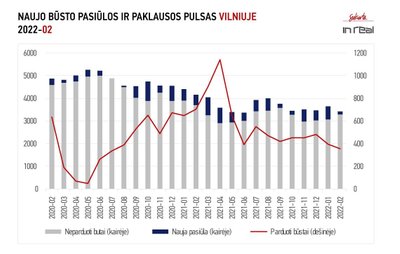

2022 m. sausį Vilniaus mieste susitarta dėl 355 būstų įsigijimo (372 naujas susitarimas, 17 susitarimų nutraukta). Tai – 10 proc. mažesnis rezultatas nei sausį (atitinkamai: 394, 421, 27) ir dvigubai mažesnis nei prieš metus (703, 723, 20). Šešių mėnesių vidurkis – 425 susitarimai. Šio vasario sostinės rezultatai yra tarpiniai tarp 2018 ir 2019 metų, kuomet antrąjį metų mėnesį buvo parduota, atitinkamai, 307 ir 458 būstai.

Susitraukė ir naujų objektų pasiūla. Vasario mėnesį rinkai pristatyti tik 132 objektai – mažiausias skaičius nuo 2020 metų vidurio, kuomet nauja pasiūla iš esmės išnyko dėl pandemijos ir pirmojo karantino paskelbimo. Lyginant su sausio mėnesiu (576) tai – 77 proc. mažiau, lyginant su praėjusių metų vasariu (457) – 71 proc. mažiau.

„Artimiausiais mėnesiais nauja pasiūla taip pat gali būti vangesnė, ne tik dėl Rusijos invazijos į Ukrainą ir iš to kylančių iššūkių, bet ir dėl nuo šiandien įsigaliojančios tvarkos dėl kompensacijos už plėtrą iš valstybės nuomojamoje žemėje“, – prognozuoja T.S. Kvainickas.

Bendras naujų būstų pasiūlos kiekis (laisvi ir rezervuoti) per mėnesį susitraukė 6 proc. nuo 3645 iki 3422 ir yra 18 proc. mažesnis nei prieš metus (4157). Keliuose projektuose pardavimai laikinai sustabdyti dėl plėtros iššūkių (šiuose projektuose rezervuota per pusšimtį butų).

Rinkos likvidumo indekso reikšmė išlieka panaši, siekia 0,51 (sausį – 0,52, prieš metus – 0,83), kas reiškia, jog esamą pasiūlą remiantis paskutinių 12 mėnesių pardavimais pavyktų realizuoti per pusę metų. Atsižvelgiant į tolydžio mažėjantį rinkos aktyvumą, rinkos balanso rodiklio reikšmė padidėjo nuo 0,78 iki 0,79 ir jau du mėnesius patenka į sąlyginį subalansuotos rinkos rėžį (tarp 0,75 ir 1,25).

Ryškaus kainų pokyčio nefiksuojama, tačiau augimo tendencija išlieka. Ekonominės klasės būstas Vilniuje šiuo metu kainuoja apie 2251 Eur/kv.m (prieš mėnesį – 2171 Eur/kv.m), vidutinės klasės – 2946 Eur/kv.m (2874), prestižinės klasės –4258 Eur/kv.m (4267), loftai – 1615 Eur/kv.m (1631), kotedžai – 1513 Eur/kv.m (1495).

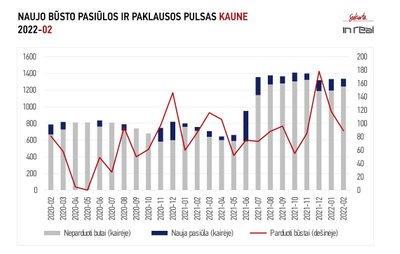

Kaune aktyvumas taip pat sumažėjo

Rinkos aktyvumas sumažėjo ir Kauno mieste – per mėnesį susitarta dėl 89 būstų pardavimo (91 naujas susitarimas, 2 nutraukimai). Tai – ketvirtadaliu mažiau nei prieš mėnesį (118 suminių pardavimų, 131 naujų susitarimų, 13 atšauktų susitarimų) ir beveik tiek pat kiek prieš metus (86 susitarimai, nutraukimų nefiksuota). Pažymėtina, kad iš 89 susitarimų, 19 – kotedžų įsigijimai, kurie 2021 m. vasario mėn. sekami dar nebuvo, taigi aktyvumas mažesnis ir nei prieš metus.

Per vasario mėnesį pasiūla laikinojoje sostinėje pasipildė 92 naujais būstais – trečdaliu mažiau nei prieš mėnesį (137), tačiau dvigubai daugiau nei prieš metus (43). Dėl nedidelės naujos pasiūlos persvaros, būsto pasiūlos kiekis per mėnesį beveik nepakito, sudaro 1335 būstus, ir šiuo metu yra beveik dvigubai didesnis nei prieš metus (756).

Tolygūs pasiūlos bei paklausos rodikliai lėmė stabilų likvidumo indeksą, kuris nekito ir vasario pabaigoje siekė 1,18 (pasiūloje esantį būstą galima parduoti per 14 mėnesių). Nedidelį pasiūlos perteklių rodo ir rinkos balanso rodiklis, kurio reikšmė siekia 1,19 (prieš mėnesį – 1,16). Kita vertus, pasiūlos perteklius gali būti naudingas pirkėjams, jei naujų projektų plėtra stabtelėtų dėl besikeičiančios plėtros valstybinėje žemėje apmokestinimo bei karo Ukrainoje sukelto neapibrėžtumo.

Per mėnesį daugiausiai pabrango ekonominės klasės būstas – nuo 1414 Eur/kv.m iki 1503 Eur/kv.m. Vidutinės klasės būstas kainuoja 2502 Eur/kv.m (prieš mėnesį –2485 Eur/kv.m), loftai – 2014 Eur/kv.m (2014), kotedžai – 1507 Eur/kv.m (1472). Pažymėtina, kad ekonominės klasės būsto kainų augimui reikšmingą įtaką turi anksčiau rezervuotų (todėl pigesnių) būstų pardavimai.

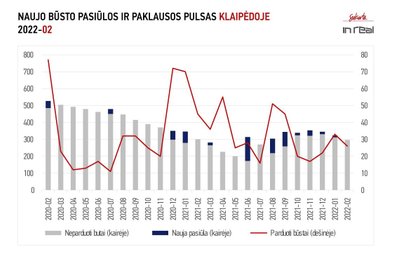

Klaipėdoje situacija panaši

Klaipėdos aktyvumas – stabiliai nedidelis. Vasario mėnesį užfiksuoti 26 suminiai pardavimai (29 nauji susitarimai ir 3 atšaukimai). Tai 21 proc. mažiau nei prieš mėnesį (33 suminiai pardavimai, 34 nauji susitarimai, 1 nutrauktas susitarimas) ir 42 proc. mažiau nei prieš metus (45 susitarimai, be nutraukimų).

Naujų būstų Klaipėdoje per vasario mėnesį nepasiūlyta, pasiūlos kiekis susitraukė 8 proc. nuo 323 iki 297. Dėl pasiūlos trūkumo likvidumo indekso reikšmė pakito nuo 0,82 iki 0,79, tad pasiūloje esantis būstas galėtų būti realizuotas per devynis su puse mėnesio. Rinkos balanso reikšmė išlieka beveik ideali – 1,01, tačiau, atsižvelgiant į kitus rodiklius, ji gali reikšti ne tiek „idealų balansą“, kiek didelį pasiūlos trūkumą, kuris riboja rinkos aktyvumo augimą.

Ekonominės klasės būstas Klaipėdoje šiuo metu kainuoja apie 1674 Eur/kv.m (prieš mėnesį – 1670 Eur/kv.m), vidutinės klasės – 1783 Eur/kv.m (1777), loftai – 1706 Eur/kv.m (1705), kotedžai – 1605 Eur/kv.m (1619).