„Realco“ duomenimis, pirmąjį rudens mėnesį buvo susitarta dėl 389 butų pardavimo, iš jų – 205 ekonominiame, 153 – vidutiniame ir 30 – prestižiniame segmente. Apskritai, šių metų vieno mėnesio pardavimų vidurkis yra 624 būstai ir tai yra gerokai daugiau nei 2019 ar 2020 m., tačiau pardavimų intensyvumas skirtingais šių metų ketvirčiais skiriasi.

„Trečiasis šių metų ketvirtis pardavimų prasme NT rinkoje buvo skurdesnis, parduoti 1353 naujos statybos būstai, tačiau tai nesutrukdė siekti gerų metinių rezultatų. Jau dabar matome, kad šių metų būsto pardavimai viršija pandeminius 2020 m., kai buvo parduota apie 5000 būstų. Į paskutinį metų ketvirtį NT plėtotojai įžengia su 5619 būstų pardavimais ir labai tikėtina, kad iki metų pabaigos bus pralenkti rekordiniai 2019 m. rezultatai, kai gyventojai per metus nupirko 5800 naujos statybos butų“, – pranešime komentuoja bendrovės finansų direktorius Lukas Cicėnas.

Pašnekovo teigimu, šalies gyventojų nusiteikimą pirkti būstą rodo ne tik gerėjantys ekonominiai rodikliai, bet ir NT vystytojų veiksmai – vien per trečiąjį metų ketvirtį Vilniaus miesto savivaldybėje paviešinti 29 naujų daugiabučių projektų projektiniai pasiūlymai, kurie per ateinančius metus į rinką turėtų įlieti daugiau nei 3000 butų.

Tuo tarpu „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis pranešime sako, kad per pirmą šio rudens mėnesį Vilniaus naujų būstų sandėlį papildė du nauji projektai, dar vienas projektas pasidabino nauju etapu, tačiau įspėja, kad dėl sparčių pardavimų pasiūla smuktelėjo iki 3 711

„Stebėdami savo projektus ir visą rinką matome, kad būsto poreikis nemažėja, tačiau augančios kainos ir tiesiog akyse „džiūstantis“ asortimentas pirkėjus verčia stabtelėti. O kodėl taip auga kainos? Žinoma, dėl to, kad išsibalansavo pasiūlos ir paklausos santykis. Žvilgterėjęs į paskutinių ketverių metų duomenis matau, kad tokios padėties neturėjome: per šį laikotarpį pats žemiausias rezultatas viršijo 4 000, o paklausa toli–gražu nesiekė šiandieninės. Pavasarį buvo etapas, kai buvo graibstomi visi būstai – tai buvo chaosas, tačiau jis varė rinką į priekį. Šiandien yra dar mažiau iš ko rinktis ir tai tampą sunkiu inkaru“, – pastebi ekspertas.

„Citus“ analitikų skaičiavimu, nuo metų pradžios vidutinė kvadratinio metro kaina naujuose būstuose (esančiuose pasiūloje) paaugo 17,5 proc. (paskutinį mėnesį – 1,8 proc.), tačiau atskiruose miesto rajonuose ar būsto segmentuose augimas buvo žymesnis.

„Dabar matome Lietuvos banko iniciatyvas mažinti įtampas Vilniaus būsto rinkoje, nes kainos auga sparčiau nei galėtų, tačiau suplanuoti veiksmai nesprendžia situacijos iš esmės – tik kai kuriuos, net gan smulkius, jos simptomus. O iššūkis yra kompleksinis. Žinoma, institucijos suvaldyti statybų savikainos augimo – statybinių medžiagų ar darbų brangimo – negali, tačiau tikrai yra vietų, kur šie sprendimai būtini. Ir jų reikia jau dabar“, – neabejoja bendrovės investicijų ir analizės vadovas.

Kad būsto pardavimai Lietuvoje ir toliau išlieka gerokai aukštesni nei pernai, pranešime spaudai tikina ir NT vystytojas „YIT Lietuva“, tačiau lyginant trečiojo šių metų ketvirčio rezultatus su 2021-ųjų pradžia, stebimi aiškūs rinkos stabilizacijos ženklai. Šias tendencijas iliustruoja darnios miestų plėtros ir statybų bendrovės būsto pardavimo rezultatai. Trečiąjį metų ketvirtį bendrovė pardavė 42 proc. daugiau butų nei tuo pačiu laikotarpiu pernai, tačiau jau nefiksavo tokių pardavimų aukštumų kaip metų pradžioje. Jie buvo 54 proc. mažesni nei antrąjį metų ketvirtį, tačiau vis vien siekė per šimtą parduotų butų (104).

„Eika“ plėtros vadovas Martynas Žibūda skaičiuoja, kad per 2021 m. III-ią ketvirtį laisvų butų kiekis rinkoje kito nežymiai – padidėjo 2 proc. ir šiuo metu siekia vos 2900 laisvų butų skaičių, bet nuo metų pradžios pasirinkimo galimybės pirkėjams yra sumažėjusios beveik 18 proc. Svarbu tai, kad tik 12 proc. šio sandėlio sudaro baigti ir baiginėjami statyti butai, o likę 88 proc., arba 9 iš 10 pardavinėjamų butų, yra dar tik pačiame statybų įkarštyje ir matomi tik popieriuje.

„Tik 140 butų iš 2900 yra baigti statyti. Vadinasi, absoliuti dauguma sandorių vyksta be poreikio išeiti iš namų, nes apžiūrėti galima nebent projektų vizualizacijas savo kompiuteryje – sąlyginai praktiška aplinkybė laikais, kai siekiama mažesnio socialinio kontakto“, – pabrėžia ekspertas.

Ką sako analitikai?

„Inreal“ grupė investicijų ir analizės vadovas Tomas Sovijus Kvainickas sako, kad trečiasis šių metų ketvirtis būsto rinką grąžino į įprastas vėžes. Jo teigimu, atsilaikėme geriau, nei buvo galima tikėtis.

„Po iššūkių kupinų pusantrų metų, teisinių ir mokestinių pokyčių, išaugusių statybos darbų kainų, sumažėjusios pasiūlos, galima teigti, kad pirminė būsto rinka atsilaikė geriau nei buvo galima tikėtis. Rinkos aktyvumui nepaisant išaugusių kainų sugrįžus į 2019 metų lygį, kurie, beje, buvo laikomi rekordiniais, vystytojai gali būti užtikrinti dėl palankių sąlygų naujų projektų įvedimui į rinką. Kita vertus, netylant kalboms apie tai, kad po pandemijos gyventojams būstas taps dar svarbesniu, vystytojus nuo naujų erdvesnių būstų planavimo sulaiko ir patys pirkėjai, kurie pirmiausia įsigyja mažiausius, tikėtina, nuomai skirtus būstus, o erdvesni – nuperkami gerokai vėliau ir mažesniais kiekiais. Vertinant pardavimų rezultatus taip pat reikėtų atkreipti dėmesį į tai, kad vienas vystytojų skyrė 124 butus nuomai Šnipiškėse. Dar viena bendrovė atidarė du co-living projektus. Apie savo planus šiame segmente yra paskelbę ir kiti rinkos dalyviai. Sakyčiau, kad būsto rinką šiuo metu apibūdina ne tik tipiniai pavienių butų pardavimai, tačiau ir naujos apgyvendinimo formos, kurios gali mažinti aktyvumą įprastiniuose būsto segmentuose“, – teigia T. S. Kvainickas.

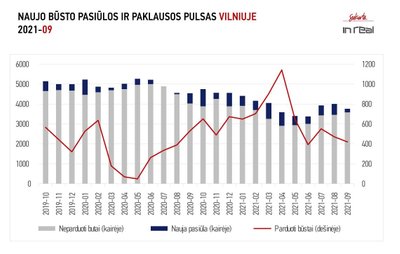

Jis skaičiuoja, kad rugsėjo mėnesį Vilniaus mieste parduota 419 būstų (447 nauji susitarimai, 28 atšaukimai). Tai – 11 proc. mažiau nei prieš mėnesį (470 pardavimų, 483 nauji susitarimai, 13 atšaukimų) bei 21 proc. mažiau nei praėjusiais metais tuo pačiu laikotarpiu (529 pardavimai, 567 nauji susitarimai, 38 atšaukimai), tačiau bendras ketvirčio rezultatas (1439 pardavimai) yra analogiškas priešpandeminių 2019 metų III ketvirčiui (1422).

Rugsėjo mėnesį į stebėjimus įtraukti 176 nauji objektai (75 butai ir 101 kotedžas). Tai – gerokai mažesnis nei įprasta pasiūlos kiekio padidėjimas.

„Rugsėjį nemažai nekilnojamojo turto vystytojų paskelbė apie ambicingus ateities projektus. Nors šie pastatai iškils tik po kelių metų, jie galės pasiūlyti sąlyginai pigesnių vidutinės klasės būstų, kurių rinkoje šiuo metu galėtų būti daugiau“, – teigia T.S. Kvainickas.

Pasiūla ir toliau mažėja

Analizuojamas pasiūlos kiekis toliau mažėja, šiuo metu jį sudaro 3755 objektai (100 būstų iš stebėjimų buvo pašalinti dėl keičiamų techninių projektų, jie bus įtraukti vystytojams atnaujinus pardavimus).

Anot „Inreal“ analitikų, mažėjant pasiūlai būsto kainos auga ir toliau – ekonominiame segmente peržengta psichologinė 2000 Eur/kv.m riba. Toks būstas šiuo metu vidutiniškai kainuoja 2033 Eur/kv.m. Dar 2020 metais šis kainos lygis buvo būdingas vidutinės klasės projektams. Pastarieji šiuo metu kainuoja apie 2678 Eur/kv.m. Prestižinės klasės būstas per metus pabrango nuo 3297 iki 4112 Eur/kv.m kainų vidurkių.

„Nepaisant tokių reikšmingų kainų pokyčių, rinka ir toliau išlieka ypač aktyvi bei sufleruoja galimus ateities scenarijus dėl šių kainų tęstinumo. Tarp priežasčių, paskatinusių spartų būsto kainų augimą – ženkliai išaugusios statybos medžiagų kainos. Beveik neabejotina, kad suvaldžius pandemiją statybinės medžiagos pigs, ir atsiras daugiau laisvės koreguoti kainas pirkėjams palankesne linkme. Kita vertus, rinkai išliekant aktyviai ir pasiūlai atsiliekant nuo paklausos šio faktoriaus poveikis gali ir nepasiekti būsto pirkėjų“, – teigia T. S. Kvainickas.

Likvidumo rodiklis sostinėje siekia 0,49. Tai reiškia, kad esamą pasiūlos kiekį remiantis paskutinių 12 mėnesių pardavimų rezultatais pavyktų realizuoti per kiek trumpiau nei pusę metų. Rinkos balanso rodiklis antrą mėnesį yra ties 0,69 riba ir toliau rodo „pardavėjo rinką“.

Kaune yra pokyčių

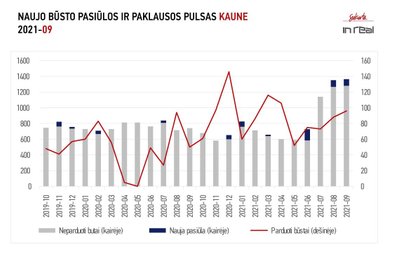

Kaune – rezultatai nevienareikšmiai. Rugsėjo mėnesio pardavimai siekė 33 (43 nauji susitarimai, 10 atšaukimų), tačiau į rezultatus pridėti dar 63 pardavimai (iš viso 96) tuose projektuose, kurių duomenys nebuvo reguliariai atnaujinami, ir pardavimai, tikėtina, įvyko seniau. Laikinoji sostinė pandemijos pradžioje labiausiai nukentėjo dėl sustojusios pirminės būsto rinkos, todėl nieko stebėtino, kad rugsėjo mėnesio pardavimai buvo dvigubai didesni nei prieš metus (50 pardavimų, 56 nauji susitarimai, 6 atšaukimai). Praėjusio mėnesio rezultatas taip pat 9 proc. geresnis nei rugpjūčio (88 pardavimai, 92 nauji susitarimai, 4 atšaukimai).

Kauno NT vystytojams rinkai pristačius 84 naujus objektus, pasiūlos kiekis sumažėjo iki 1364. Prieš metus rugsėjį į stebėjimus nauji objektai įtraukti nebuvo, šių metų rugpjūtį stebėjimus „Inreal“ papildė 109 objektais (29 proc. sumažėjimas).

Dalies segmentų kainų augimas Kaune yra gerokai nuosaikesnis nei Vilniuje. Ekonominės klasės būstas per 12 mėnesių pabrango 17 proc. (nuo 1243 iki 1449 Eur/kv.m), o lyginant su 2021-ųjų rugpjūčiu – iš esmės nepakito (1446). Gerokai didesnis kainų šuolis įvyko vidutinės klasės segmente – per 12 mėnesių kaina šoktelėjo nuo 1801 iki 2390 Eur/kv.m (33 proc. pokytis). Prieš metus būtent tiek kainavo prestižinės klasės būstas, kurio pasiūla šiuo metu iš esmės yra išnykusi, o rinkoje dominuoja brangesni vidutinio segmento būstai.

Pardavimams išlaikant augimo tendenciją ir pasiūlai kiek menkstant, būsto likvidumo indeksas Kaune sumažėjo iki 1,29 (rugpjūčio mėnesį – 1,36). Tai reiškia, kad egzistuojančią naujo būsto pasiūlą galima būtų realizuoti per penkiolika su puse mėnesio. Rinkos balanso rodiklis šiuo metu siekia 1,34 (rugpjūtį – 1,33), kas signalizuoja apie besiformuojančią „pirkėjo rinką“.

„Įprastomis aplinkybėmis tai suteiktų pirkėjams didesnes derybines galias, tačiau Kauno naujų būstų rinkoje esant dideliam kiekiui aukštesnio lygio projektų bei vis dar nenukritus statybos darbų kainoms nuolaidų tikimybė nėra didelė“, – sako T. S. Kvainickas. Apibendrinant, laikinoji sostinė, kaip ir Vilniaus miestas, grįžo į 2019 metų lygį, tačiau dėl suaktyvėjusių vystytojų veiksmų projektų realizavimo laikotarpis gali gerokai išaugti.

Klaipėda gyvena kukliau

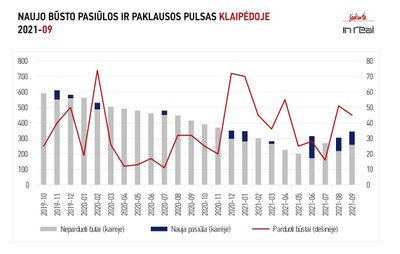

Klaipėdos rezultatai dvigubai kuklesni nei Kauno. „Inreal“ analitikai fiksavo 45 pardavimus (46 nauji susitarimai, 1 atšaukimas). Tai – 12 proc. mažiau nei rugpjūčio mėnesį (51 pardavimas, atšaukimai nefiksuoti), bet 41 proc. daugiau nei 2020-ųjų rugsėjį (32 pardavimai, atšaukimai nefiksuoti). Jeigu Vilniaus bei Kauno miestai grįžo į 2019 metų lygį, tai Klaipėdoje fiksuojamas tolesnis rinkos aktyvumo augimas.

Rugsėjo mėnesį stebėjimai papildyti 85 naujais pirminės būsto rinkos objektais (2 kotedžų projektai). Pasiūlos kiekis per mėnesį kiek padidėjo (nuo 304 iki 344 objektų), tačiau jis vis dar yra žemesnis nei prieš pandemiją – 2020 metų kovo mėnesį paskelbiant karantiną rinkoje buvo apie 500 objektų, ir šiame skaičiuje nebuvo kotedžų. „Rinkos aktyvumas tokiomis aplinkybėmis ir toliau sustiprina įsitikinimą, kad uostamiestyje egzistuoja naujo būsto poreikis, todėl dabar galėtų būti palankus metas rinkai pristatyti suplanuotus projektus“, – sako T.S. Kvainickas.

Šiuo metu Klaipėdoje daugiausia yra vidutinės klasės butų ir kotedžų, jų kainos, atitinkamai, yra 1755 (18 proc. prieaugis nuo 2020 m. rugsėjo) ir 1509 Eur/kv.m. Kaip ir kituose Lietuvos didmiesčiuose, Klaipėdos pirminei (ir antrinei) būsto rinkai būdingas kainų augimas.

Likvidumo indeksas per pastarąjį mėnesį neženkliai padidėjo nuo 0,64 iki 0,70 (pasiūlos kiekio realizavimui reikėtų aštuonių su puse mėnesio). Atitinkamai, padidėjo ir rinkos balanso reikšmė – nuo 0,71 iki 0,83. Išsprendus pasiūlos trūkumo problemą, pirkėjams pasiūlius du–tris vidutinio dydžio būsto projektus, uostamiesčio rinka taptų subalansuota.

Panašu, kad metus užbaigsime puikiais NT pardavimų rezultatais, tačiau nerimo kelia būsto pasiūla didžiausioje NT rinkoje – Vilniuje.