Pirmiausia rekomenduoja įvertinti finansus

Atsakymą, nuomotis būstą ar pirkti, lemia kiekvieno žmogaus individualūs poreikiai ir sąlygos. Vis dėlto, Lietuvos nekilnojamojo turto plėtros asociacijos organizuotoje „Būsto mugėje“ kalbėjęs „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas paaiškino, ką būtina įvertinti, prieš priimant sprendimą dėl būsto įsigijimo. Ir tai tikrai nėra vien ilgalaikis finansinis stabilumas.

NT analitikas, norėdamas paaiškinti, į ką atsižvelgti, priimant sprendimą dėl būsto įsigijimo, pateikė kelis pavydžius: Joną ir Janiną, kurie svarsto, įsigyti būstus ar jos nuomotis. Pirmiausia, pasak NT analitiko, turėtų būti įvertinami finansiniai veiksniai.

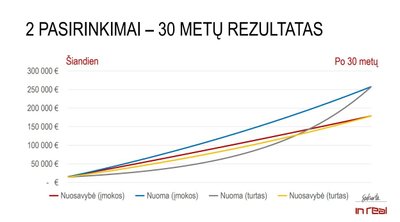

„Pavyzdžiui, Janina ir Jonas, jie nusprendė pakeisti gyvenamąją vietą, išsirinko naujesnės daugiabučių statybos mikrorajoną, galbūt tą patį projektą, butus tame pačiame aukšte, panašaus išplanavimo, tokiais pačiais vaizdais pro langus. Janina nusprendžia būstą pirkti. Jos pajamos stabilios, bankas finansuoja būsto įsigijimą, jai reikia sumokėti 15 proc. pradinį būsto įnašą. Sakykime, kad būsto kaina yra apie 100 tūkst. eurų, finansavimo sąlygos atitinka 10 metų vidurkį ir dabar esamas, tai yra, bendra metinė kredito kainos norma sudaro 2,6 proc. Ir tam, kad teoriškai Janinos pasirinkimas būtų tvarus, skaičiuojame, jog per artimiausius 10 metų būsto kainos turėtų keistis apie 2 proc. per metus“, – akcentuoja T. Kvainickas.

NT analitikas tęsia, kad Jonas nusprendžia būstą nuomotis: „Tai yra jo asmeninis pasirinkimas, galbūt jis nėra visiškai apsisprendęs, ar nori visą laiką leisti šiame bute. Taigi, naujos statybos daugiabučių kvartale, jeigu butas kainuoja 100 tūkst. eurų, jį išsinuomoti galima, sakykime, už 500 eurų per mėnesį.“

T. Kvainickas pabrėžia, kad Jonas, kaip ir Janina, tariamai turi pradinį įnašą, jeigu norėtų pirkti būstą – 15 tūkst. eurų. Kadangi jis vis dėlto būstą išsinuomoja, šią pinigų sumą Jonas gali pasirenkti investuoti kitur.

„Laikui bėgant grąža iš investicijų jam padengs būsto nuomą. Taigi, jei Janina išsiperka būstą, Jonas kaupia turtą kitu būdu. Darykime prielaidą, kad Jonas per artimiausius 30 metų gaus stabilias, 10 proc. metines palūkanas iš savo investicijų“, – situaciją kuria pranešėjas.

Pasak T. Kvainicko, tikėtina, kad per 30 metų Janina, atsižvelgiant į palūkanas (jeigu jos pernelyg nesikeis), į būsto priežiūrą (taip pat ir remontą) investuos apie 180 tūkst. eurų. O Jono, kurio nuomos kaina yra susieta su NT rinkos būkle (jeigu būstas brangsta, tai ir nuoma truputį didėja), išlaidos per 30 metų bus 260 tūkst. eurų.

„Tačiau Jonas investavo pinigų į kitus investavimo šaltinius, gavo per metus 10 proc. metinių sudėtinių palūkanų, tai po 30 metų, jo 15 tūkst. eurų išaugs į apie 260 tūkst. eurų sumą“, – skaičiuoja T. Kvainickas.

Kalbant apie Janiną, kuri įsigijo būstą, buvo nurodyta, kad jos turto vertė augs 2 proc. ir jos turtas po 30 metų galimai bus vertas 180 tūkst. eurų.

„Nors atrodytų, kad jie abu nepatyrė nuostolio, yra skirtumas tarp Jono ir Janinos išlaidų“, – sako NT analitikas.

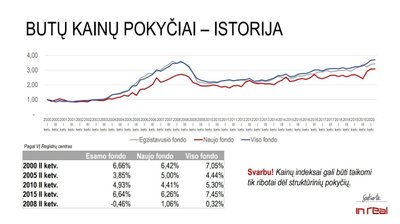

Kaip? Jau buvo minėta, kad tam, jog Janinos investicija į būstą atsipirktų, reikia, jog būstas per metus brangtų bent jau 2 proc. Kaip pastaruosius keliolika metų keičiasi būsto vertė, galima matyti analizuojant vidutinį NT kainų pokytį. Anot T. Kvainicko, nuo 2000 metų vidutinis kainų pokytis fiksuotas virš 6 proc., nuo 2005 m – beveik 4 proc., nuo 2010 metų – apie 5 proc., nuo 2015 – apie 6,6 proc.

„Jeigu skaičiuosime atsispirdami nuo prieškrizinių kainų, kai jos buvo aukščiausiame visų laikų taške, kainos apie 0,5 proc. kasmet mažėjo. Tačiau burbulinis laikotarpis buvo gan trumpas. Indeksai neatsižvelgia į struktūrinius pokyčius. Nagrinėjamas tas kainų pokytis, kuris įvyko pardavus tą patį butą. Tai nuo 2007 iki 2018 metų vidutinis kainos pokytis per metus buvo 3,6 proc. Tai tarsi ir didesnis nei reikalingas minimalus Janinai“, – paaiškina NT ekspertas.

Būsto vertė auga

NT analitikas skaičius pateikia konkrečiais pavyzdžiais. T. Kvainickas pasirenka kelis panašius butus ir panagrinėja, kaip keitėsi jų kaina. Pirmasis būstas – Justiniškėse. Tai – 3 kambarių butas, esantis 1980-1990 metų gelžbetoninių konstrukcijų 9 aukštų daugiabutyje. Buto plotas – 65-75 kv.m. Pasak NT analitiko, 2010 metais toks butas kainavo apie 720 Eur/kv.m., o 2020 metais – 1120 Eur/kv.m. Vidutinis metinės kainos pokytis buvo +4,5 proc.

„Dar vienas pavyzdys: 2 kambarių butas Šiaurės miestelyje, ši Žirmūnų mikrorajono dalis buvo vystoma 2003-2005 metais, dominavo plytų mūro konstrukcijos, pasirinkime 40-60 kv.m. būstą. Tai 2010 metais jis kainavo 1520 Eur/kv.m, 2020 metais – 2030 Eur/kv. m. Metinis pokytis +2,9 proc. Truputį mažesnis nei Justiniškėse“, – skaičiuoja T. Kvainickas.

Ką tai reiškia Janinai? Jos sukaupto turto vertė, esant tokioms T. Kvainicko tendencijoms, turėtų viršyti paskolos vertę. Ką reiškia Jonui? Kad jis nuomai išleis daugiau pinigų nei investavo.

„Minėjau, kad Janina skolinasi už 2,6 proc. bendrą metinę kredito kainos normą. Istoriškai, būstas brango daugiau, reiškia, kad Janina turi rezervo palūkanų didėjimui. Tuo tarpu Lietuvoje, atmetus koronavirusą, situacija kasmet nėra blogėjanti, kuo stabilesnė ekonominė situacija šalyje, tuo mažesnis bendras palūkanų dydis“, – sako pranešėjas.

Jis tęsia, kad kainos pokyčiai Jonui reikštų, jog jo nuomos mokestis taip pat galėtų augti. Žinoma, NT kainos kristų, nuomos kainos taip pat mažėtų.

Nevalia pamiršti dar kelių veiksnių

Įvertinus finansinius rodiklius, pasak T. Kvainicko, reikia nepamiršti ir kitų veiksnių, kurie gali padaryti įtakos sprendimui, ar verta įsigyti nuosavą būstą. Vienas tokių veiksnių – būsto priežiūra. Tiems, kurie turi savo nuosavus namus, namų priežiūros ir remonto klausimai gula ant jų pečių. O tie, kurie būstą nuomoja, jo remontą ir pan. palieka savininko žiniai. Maža to, jeigu būsto kokybė nuomininkų nebetenkina, jie gali persikraustyti. Nuosavo būsto šeimininkas pinigus remontui taupo pagal savo galimybes ir poreikius, o nuomininkas, kaip pabrėžia T. Kvainickas, sumą būsto remontui kas mėnesį moka kartu su nuoma.

„Į nuomos mokestį yra įskaičiuotas nusidėvėjimas. Kitaip tariant, būsto savininkas, kuris gauna lėšų, turės jį kažkada suremontuoti. Ir jis pageidautų, kad remontas būtų apmokėtas iš turto generuojamų pajamų. Tad nuomininkas, šiuo atveju, pavyzdžiui, tas pats Jonas, mokės kiekvieną mėnesį už kažkada būsianti remontą“, – aiškina NT analitikas.

Kitas veiksnys, kuris taip pat gali turėti įtakos sprendimui, pirkti ar nuomotis būstą – sėslumas ir ateities planai. Kaip tikina T. Kvainickas, žmogaus apsisprendimą nuomotis gali lemti dažnai besikeičiančios pajamos, šeiminė padėtis, o gal tiesiog noras pagyventi skirtinguose miestuose, rajonuose.

„Tuo tarpu, jeigu norite pakeisti būstą, kuriam jau esate paėmę paskolą, gali būti numatytas išankstinis grąžinimas, jei nenumatyta kitaip, notarų išlaidos, turto vertinimas, gyventojų pajamų mokestis, jeigu turto neišlaikėte 10 metų, jeigu 2 metus nebuvo deklaruotas arba jeigu per metus nepakeičiate savo deklaruotos gyvenamosios vietos. Išlaidų tikrai bus daugiau nei keičiant nuomojamą butą. Kadangi išlaidos nemažos, o būstas po 20 proc. per metus tikrai nebrangsta, tai trumpuoju laikotarpiu, jei keičiamas būstas, tokiu atveju jau geriau nuoma. Nuosavybė vis dėlto yra įsipareigojimas“, – pabrėžia NT ekspertas.

Kita vertus, pasak T. Kvainicko, nuosavas būstas gyventojui suteikia saugumo jausmą, priklausomybės bendruomenei pojūtį, suteikiama galimybė individualizuoti būstą. O nuomojant būstą – laisvės jausmą, neprisirišimą prie vienos vietos, galimybę lengvai keisti gyvenamąją vietą.

„Apibendrinus galime sakyti, kad jeigu rinka yra stabili, tai suminės išlaidos nuosavo būsto atveju ilguoju laikotarpiu yra mažesnės, tačiau reikalingas pakankamai didelis pradinis įnašas. Vėlgi, jo sureikšminti nereikia. O jeigu jį turite, bet nusprendėte nuomotis, tai reikės jį investuoti, kad nuomos išlaidos būtų kompensuotos“, – tikina T. Kvainickas.

Jis tęsia, kad beveik 10 metų gyvename pakankamai tvarios NT rinkos sąlygomis, stebime nuoseklų NT rinkos augimą, kuris yra palankus būsto pirkimui, kaip ir galimybė pigiai pasiskolinti.

„Aišku, koronavirusas šiek tiek pakoregavo rinką, tačiau matome tvarų ir tolygų atsigavimą. O alternatyvaus investavimo sėkmė priklauso ne tik nuo rinkos situacijos, tačiau ir asmeninių žinių bei pastangų“, – įsitikinės NT analitikas.