LR Vyriausybės patvirtintoje Lietuvos inovacijų plėtros 2014-2020 m. programoje iškeltas tikslas verslo sektoriaus išlaidas MTEP veiklai 2017 m. padidinti iki 0,5 proc. nuo BVP, 2019 m. – iki 0,9 proc. nuo BVP. Siekiai – ambicingi, pakankamai realūs, tačiau pasiektini tik esant sistemiškoms, o ne pavienėms priemonėms.

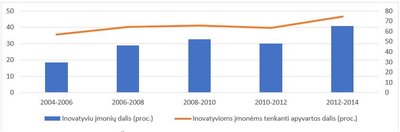

Inovatyvumo įtaką konkurencingumui akivaizdžiai iliustruoja tas faktas, kad vadovaujantis LR Statistikos departamento atlikto tyrimo „Inovacinės veiklos plėtra 2012-2014“ duomenimis, 40,7 proc. inovatyvių įmonių tenka beveik 75 proc. visų įmonių apyvartos.

Tai yra, inovatyvių įmonių veiklos efektyvumas yra daugiau kaip 4 kartus didesnis nei neinovatyvių įmonių.

Inovatyvių įmonių dalis Lietuvoje pasiekė 40,7 proc., ir pagal šį rodiklį artėjame prie inovatyvių įmonių dalies vidutinio rodiklio ES, kuris svyruoja apie 50 proc. Tačiau pagal verslo išlaidas MTEP vis dar atsiliekame nuo ES vidurkio daugiau nei 4,5 karto.

Vidutinis verslo sektoriaus MTEP išlaidų intensyvumas tarp 28 ES šalių 2014 m. sudarė 1,30 proc., kai Lietuvoje verslo sektoriaus MTEP išlaidų intensyvumas siekia tik 0,28 proc.

Pagrįstai tikėtina, kad statistikoje toks žemas rodiklis yra ne tik dėl to, kad mažai verslo įmonių investuoja į MTEP, bet ir dėl to, kad statistinė informacija neatspindi tikrovės deklaruojant MTEP išlaidas.

Tai akivaizdžiai patvirtina Lietuvos inovacijų centro ir partnerių MITA 2015 m. įgyvendinta iniciatyva „Inoskaita“, kurios metu buvo identifikuota, kad 991 SVV subjektas iš 1009 dalyvavusių iniciatyvoje investavo į MTEP 2014 m., tačiau to tiesiog nebuvo deklaravę.

Tyrimas parodė, kad didžioji dalis, net 62 proc. SVV subjektų MTEP išlaidoms skiria 2-10 proc. nuo apyvartos.

Kad faktinės MTEP išlaidos yra didesnės, iliustruoja ir informacija, pateikiama tarptautinės audito ir konsultacijų bendrovės Deloitte atliktoje Vidurio Europos regiono įmonių MTEP apklausoje: 2014 m. 76 proc. respondentų skyrė daugiau nei 1 proc. savo metinės apyvartos MTEP veiksmams įgyvendinti ir beveik pusė Lietuvos apklaustų įmonių planuoja tokias pačias arba net didesnes investicijas į MTEP sritį per artimiausius 1–2 metus.

Deklaravimo kultūros trūkumas yra tik viena mažų oficialių verslo sektoriaus išlaidų MTEP priežasčių. Kita priežastis – nepakankamos sisteminės valstybės pastangos šioje srityje. Pavyzdžiui, nuo 2008 m. LR Pelno mokesčio įstatymo 171 straipsnyje numatyta MTEP lengvata kasmet pasinaudoja tik apie 200 ūkio subjektų.

Lengvatos naudojimasis sąlygoja tai, kad įmonės norėdamos pasinaudoti lengvata, patiria papildomus kaštus (veiklų dokumentavimas, ekspertizės ir pan.), kurių atsiperkamumas, esant dabartinei lengvatai, ekonomiškai pasiteisina tik gaunant gana didelį pelną. Be to, naudojimas MTEP lengvata siejasi su rizika. Tai yra, įmonės savo rizika pasinaudoja lengvata, o po kažkiek laiko VMI ateina tikrinti ir jei randa neatitikimus, priskaičiuoja papildomai mokėtinas sumas bei delspinigius.

Tai akivaizdžiai iliustruoja anksčiau minėtos iniciatyvos „Inoskaita“ MTEP veiklas vykdžiusių įmonių atlikta apklausa – Pelno mokesčio lengvata planuoja naudotis ne daugiau 5 proc. MTEP veiklas vykdžiusių SVV subjektų (priežastys: nėra pakankamai pelno; santykinai nedaug investuojama į MTEP – maža pelno mokesčio ekonomija; baimė suklysti ir sulaukti sankcijų po tam tikro laiko iš VMI).

Dėl anksčiau įvardintų priežasčių, kaip rodo praktika, besinaudojančių LR Pelno mokesčio įstatymo 171 straipsnyje numatyta MTEP lengvata įmonių skaičius kasmet mažėja ir pastoviai didėja vienos įmonės gaunančios mokestinės lengvatos vidurkis (2015 m. viršija 300 tūkst. eurų).

Tai yra, mokestine lengvata naudojasi įmonės, turinčios didelį pelną ir galinčios investuoti į lengvatos pasinaudojimo rizikos mažinimą, papildomai samdant ar įdarbinant atitinkamos srities specialistus.

Valstybės pastangų kompleksiškumą ir sistemiškumą, skatinat verslo subjektus aktyviau investuoti į MTEP ir formuoti MTEP deklaravimo kultūrą, įgalintų paramos instrumentais, kurie leistų įmonėms (1) gauti įvertinimą ar vykdomos veiklos yra MTEP jų inicijavimo ir vykdymo laikotarpiu, o ne tik jas pabaigus; (2) gauti konsultacinę pagalba dokumentuojant MTEP veiklas, nes dažnai įmonės neturi pakankamai kompetencijų ir išteklių tai daryti pačios.

Siekiant užtikrinti didesnį verslo pasiekiamumą bei įmonių aktyvumą plėtojant MTEP veiklas bei apskaitant ir deklaruojant patiriamas MTEP išlaidas, tikslinga būtų skatinti bendras asocijuotų verslo struktūrų, inovacijų paramos paslaugas teikiančių institucijų, vietos savivaldos institucijų ir pan. iniciatyvas, nukreiptas į verslo subjektų MTEPI raštingumo didinimą.

Tik ilgalaikių priemonių kompleksas leistų pasiekti tvarų pokyti MTEP plėtojimo ir deklaravimo srityje.